Jak wyższe stopy procentowe wpłyną na kredyty mieszkaniowe?

2007-04-26 11:48

Zgodnie z oczekiwaniami Rada Polityki Pieniężnej podniosła stopy procentowe o 25 pkt bazowych. Skutki tej decyzji nie będą zanadto dotkliwe dla posiadaczy kredytów.

Przeczytaj także: RPP podnosi znów stopy procentowe. Kredyty zdrożeją

Oczywiście najważniejsze są kredyty mieszkaniowe. Jako kredyty długoterminowe, których rata w dużym stopniu składa się z raty odsetkowej (przy kredytach 30-letnich ok. 80 proc. płaconej raty to właśnie odsetki), są one najbardziej wrażliwe na zmiany stóp procentowych.Tu jednak niespodzianka. Wzrost rat kredytów hipotecznych może być, czy też w zasadzie jest już w tej chwili, mniejszy niż wynikałoby to z samej decyzji Rady Polityki Pieniężnej. Wszystko dlatego, że zdecydowana większość kredytów opiera się na rynkowej stopie trzymiesięcznego WIBORU, nie zaś na stopach banku centralnego. Tymczasem WIBOR wzrósł przez ostatnie 40 dni (wcześniej pozostawał stabilny przez rok) o 15 punków bazowych do 4,35 proc. i na tym wzrost się zatrzymał. Przy założeniu średniej marży banku na poziomie 1,1 proc., oprocentowanie kredytów hipotecznych wzrośnie lub już wzrosło w niektórych bankach (wiele zależy od harmonogramu spłat kredytu, ale jeśli faktycznie chodzi o WIBOR3M, to taki harmonogram jest zwykle aktualizowany co trzy miesiące) z 5,3 proc. jeszcze na początku marca do 5,45 proc. obecnie. Co to oznacza dla kredytobiorcy?

fot. mat. prasowe

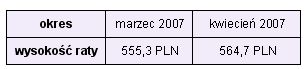

Jak zmienia się rata kredytu w wysokości 100 tys. PLN po wzroście oprocentowania. Założenia: okres spłaty 30 lat, raty równe, kredyt w polskich złotych, oprocentowanie 5,30 i 5,45 proc.

Wzrost oprocentowania kredytów złotowych nie jest więc jak dotąd zbyt dotkliwy. Przeciętna rata kredytowa wzrośnie z powodu wzrostu stóp WIBOR o 1,7 proc. lub o niespełna 9,5 złotego na każde pożyczone 100 tys. PLN. Gdyby w najbliższym czasie WIBOR miał „nadgonić” za decyzją RPP, wówczas przeciętna rata wzrosła by o ok. 2,7 proc. lub o ok. 15 PLN na każde 100 tys. PLN.

Nie jest to oczywiście miła wiadomość, ale też nie będzie ona specjalnie dokuczliwa dla kredytobiorców, zwłaszcza że w gospodarce znacznie szybciej rosną pensje. Według GUS przeciętne wynagrodzenie brutto wzrosło w marcu o 9,1 proc. (w skali roku) – dynamika wzrostu wynagrodzeń jak dotąd przekracza dynamikę wzrostu rat kredytowych, zatem „statystycznie” sytuacja kredytobiorców nawet się poprawiła w ostatnich miesiącach.

Oprocentowanie kredytów hipotecznych rośnie. Jaki ratunek dla kredytobiorców?

Oprocentowanie kredytów hipotecznych rośnie. Jaki ratunek dla kredytobiorców?oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

podwyżka stóp procentowych, podwyższenie stóp procentowych, RPP, oprocentowanie kredytów, WIBOR

Przeczytaj także

-

Koniec podwyżek stóp procentowych?

-

Kolejna podwyżka stóp. Sprawdzamy oprocentowanie i marże kredytów

-

Stopy procentowe - oczekiwane spadki

-

Rata kredytu hipotecznego w górę

-

RPP podnosi stopy procentowe, banki nie

-

Decyzja RPP zdyskontowana przez rynek

-

Inflacja w sierpniu 2007 poniżej oczekiwań

-

RPP: trzecia podwyżka stóp w tym roku

-

Oprocentowanie kredytów wzrośnie?

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}