Droższe mieszkanie - tańszy kredyt?

2006-11-28 09:30

Przez ostatnie trzy lata wartość mieszkań w Polsce zwiększyła się od 70 do nawet 100 i więcej procent (według różnych szacunków w różnych lokalizacjach). To bardzo dobry powód, by renegocjować z bankiem warunki kredytu na zakup nieruchomości, zaciągniętego przed wzrostem cen.

Przeczytaj także: Kredyt mieszkaniowy: problemy ze spłatą

Posiadacze mieszkań zakupionych przed rokiem, dwoma czy wcześniej, mają dziś satysfakcję dokonania właściwego wyboru – dziś za to samo mieszkanie musieliby zapewne zapłacić o wiele więcej, a być może nawet wcale nie byłoby ich na nie stać. A więc opłacało się załatwiać te wszystkie nużące formalności związane najpierw z uzyskaniem kredytu, a później z wpisaniem banku do hipoteki etc.Zrób to jeszcze raz

Teraz jednak, gdy wiele wskazuje na to, że ceny mieszkań osiągają swoje apogeum, warto raz jeszcze pofatygować się do banku i poprosić o niżej oprocentowany kredyt. Na jakiej podstawie?

W wielu bankach podstawą ustalenia oprocentowania, a konkretnie marży odsetkowej, był udział środków własnych inwestora (tzw. wskaźnik LTV) w zakupie nieruchomości wedle zasady – im mniej środków własnych, tym większa marża banku. I choć przez ostatnie lata udział ten wcale nie musiał wzrosnąć zbyt wyraźnie za sprawą spłaty kredytu, to z całą pewnością wzrósł za sprawą wzrostu wartości nieruchomości.

Załóżmy, że trzy lata temu ktoś kupił mieszkanie za 200 tys. złotych w całości posiłkując się kredytem bankowym. Dziś ta sama nieruchomość wyceniana jest na 400 tys. złotych. Udział kredytu w wartości mieszkania spadł więc ze 100 do 50 proc., co jest już podstawą do ubiegania się o niższą marżę.

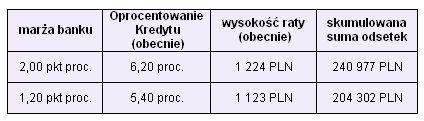

Oczywiście banki nie będą do tego namawiały – przecież im wcale nie zależy na obniżeniu marż. Dlatego też wcielając ten pomysł w życie trzeba przygotować się na trudne negocjacje, które mogą zakończyć się niepowodzeniem (odmową banku). Na szczęście nie oznacza to fiaska całego przedsięwzięcia. Zawsze bowiem można zmienić bank – nowy kredytodawca z radością przyjmie nas w swoich progach i zgodnie ze swoją tabelą marż, powinien zgodzić się na nasze warunki. Poniżej prezentujemy ile na całej operacji można zyskać, zarówno w ujęciu miesięcznym (pojedynczej raty), jak i w całym okresie kredytowania. To oczywiście tylko przykład, chociaż poziom marż oraz korzyści z ich zmniejszenia są jak najbardziej „z życia wzięte”.

fot. mat. prasowe

Jak zmieni się rata kredytu w PLN

Założenia: kredyt 200 tys. PLN na 30 lat. Dla uproszczenia przyjęliśmy, że wcześniej inwestor korzystał z karencji w spłacie kapitału i dopiero teraz przystępuje do spłaty kredytu. Wcześniejszy spadek oprocentowania kredytu nie ma więc wpływu na nasze wyliczenia.

Przeczytaj także:

Pułapki kredytowe

Pułapki kredytowe

Pułapki kredytowe

Pułapki kredytowe

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kredyt mieszkaniowy, kredyt hipoteczny, oprocentowanie kredytu, kredyt walutowy, kredyt we frankach szwajcarskich, spread, koszty kredytu

Przeczytaj także

-

Przewalutowanie kredytu a przychód podatkowy

-

Koszty kredytu: spread

-

Czy dziś warto jeszcze wziąć kredyt ze stałym oprocentowaniem?

-

Czy warto zmienić kredyt frankowy na złotowy?

-

Kredyt hipoteczny - czy warto przejść na stałe oprocentowanie?

-

Stała czy zmienna stopa procentowa?

-

5 rad dla zaciągających kredyt hipoteczny

-

Chcesz zaciągnąć kredyt hipoteczny? To musisz wiedzieć!

-

Jak porównywać kredyty hipoteczne?

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}