Kontrakty forward jak ruletka

2006-10-18 13:42

Transakcje forward są najpopularniejszym narzędziem stosowanym w polskich firmach w procesie zarządzania ryzykiem finansowym. Niestety, są również jednym z gorszych rozwiązań zdecydowanie przegrywającym porównanie z większością struktur elastycznych. Często używam porównania z ruletką i to z jej "rosyjską" odmianą. Jest to o tyle uzasadnione, że strata pojawia się tu znacznie częściej niż zysk.

Przeczytaj także: Walutowe kontrakty terminowe problemem

Konstrukcja kontraktu forward jest następująca: przedsiębiorstwo zawiera umowę za pośrednictwem banku w której zobowiązuje się do nabycia/sprzedaży waluty (lub innego aktywa) w ściśle określonym momencie w przyszłości po dokładnie określonej cenie, wynikającej z obserwowanego kursu terminowego. Kurs terminowy to kurs wynikający z obecnej sytuacji na rynku i oczekiwań inwestorów co do zmian stóp procentowych i innych czynników makroekonomicznych. W teorii taki kontrakt nie powinien być obciążony żadną płatnością. Strony umawiają się na transakcję po kursie, który niejako jest „pewny” w danych warunkach rynkowych. Oczywiście, sam kurs terminowy również może się zmieniać, w zależności od rozwoju wydarzeń.W praktyce, bank pobiera opłatę za zawarcie forwardu, albo explicite wystawiając rachunek przedsiębiorstwu, albo (co zdarza się dużo częściej) pogarszając poziomy zawarcia transakcji. Hipotetycznie, kurs forward EURPLN na koniec roku wynosi dzisiaj 4.00 (offer). Przedsiębiorstwo kupujące EUR zawrze kontrakt forward na tenże kurs terminowy, ale rozliczy transakcję np. po 4.04 (co stanowi marżę w wysokości 1%). Z punktu widzenia głównego księgowego jest to rozwiązanie łatwe, ustawiające na sztywno kurs wymiany. W dodatku takie, które „nic nie kosztuje”. Błędy w takim rozumowaniu starałem się wykazać kilka zdań wcześniej. Ogólnie, problemem na rynku finansowym jest rozliczanie kontraktów między bankiem a przedsiębiorstwami – bank może ukryć opłatę za strukturę zabezpieczającą właśnie w pogorszeniu poziomów wynikających z „godziwej” (lub, bardziej matematycznie – martyngałowej) wyceny.

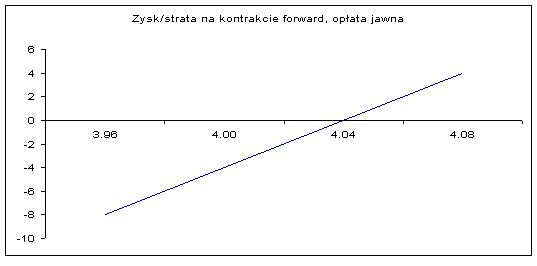

Poniżej zamieszczam wykres ilustrujący profil zysku/straty z kontraktu forward na poziom 4.00 przy założeniu, że opłata ponoszona przez przedsiębiorstwo jest jawna i wynosi 1% wartości transakcji (ustalmy jej nominał na 100 tys. EUR). Na lewej osi zysk/strata w tysiącach złotych w zależności od kursu w dniu rozliczenia.

fot. mat. prasowe

Jak widać, przedsiębiorstwo wyjdzie „na zero” dopiero przy znaczącym pogorszeniu się warunków rynkowych dla kupujących EUR co znacząco pogarsza efektywność forwardu. Jeżeli firma źle oceni sytuację i w dniu rozliczenia kurs będzie dla niej korzystniejszy, to poniesie ona stratę na transakcji. Na wstępie wspomniałem o porównaniu forwardu ze strukturami elastycznymi, podsumowując artykuł wymienię ich główne przewagi:

- nie stwarzają sytuacji zero-jedynkowej, dopuszczając partycypację zabezpieczającego się w korzystnym dla niego rozwoju wydarzeń na rynku

- manipulując „cegiełkami” z których składa się zabezpieczenie elastyczne można uzyskać zerokosztowość identyczną z tą, którą daje „uczciwy” forward

- umożliwiają bliższe dopasowanie profilu wypłaty do oceny sytuacji rynkowej i potrzeb firmy

Przeczytaj także:

BOŚ: kontrakty terminowe na pary walutowe PLN/EUR i PLN/USD

BOŚ: kontrakty terminowe na pary walutowe PLN/EUR i PLN/USD

BOŚ: kontrakty terminowe na pary walutowe PLN/EUR i PLN/USD

BOŚ: kontrakty terminowe na pary walutowe PLN/EUR i PLN/USD

oprac. : Piotr Denderski / AFS

Więcej na ten temat:

transakcja forward, kontrakty terminowe na waluty, kontrakty walutowe, kontrakty terminowe, ryzyko walutowe

Przeczytaj także

-

Długa syntetyczna pozycja walutowa

-

Kontrakty terminowe na waluty: GPW zmienia standardy

-

Hedging a ryzyko kursowe

-

Ryzyko kursowe: jaki hedging wybrać?

-

Kontrakty terminowe: kto winny za straty?

-

Ryzyko kursowe w firmie: transakcje zabezpieczające

-

Eksport czy import, czyli opcje put i call

-

Kontrakty walutowe przez Internet

-

WIBOR ma spadać. Kredyty mieszkaniowe jeszcze tańsze?

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}