Catalyst: niewykupione obligacje warte 226,9 mln zł

2020-04-08 13:28

Niewykupione obligacje warte 226,9 mln zł © Adam Machocki - Fotolia.com

Przeczytaj także: Catalyst: 10 lat i ponad 1 mld złotych strat

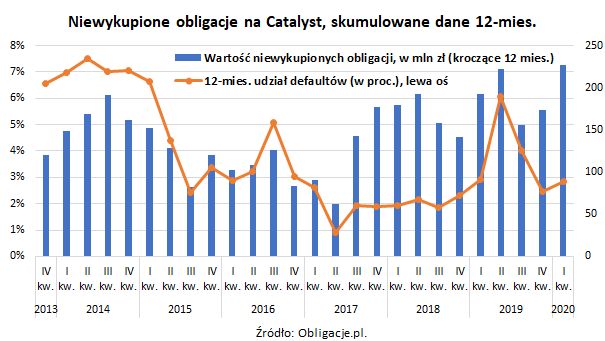

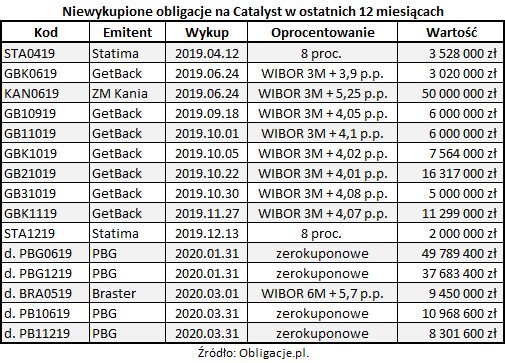

W I kwartale odnotowaliśmy na Catalyst pięć defaultów o łącznej wartości 116,2 mln zł, zaś skumulowany 12-miesięczny wynik sięgnął 226,9 mln zł, co stanowiło 2,8 proc. wygasającego w tym czasie zadłużenia. Innymi słowy, pomimo rekordu niewykupionych obligacji, wskaźnik defaultów wciąż pozostawał relatywnie nisko za sprawą wysokiej wartości wygasających obligacji (wysoki mianownik). Dość wspomnieć, że w połowie ubiegłego roku przy podobnej wartości niespłaconego długu (222,5 mln zł) wskaźnik ten sięgał 6,1 proc., czyli historycznie jednej z najwyższych wartości, po raz ostatni widywanych w latach 2013-2015.Na pięć serii niewykupionych obligacji w ostatnim kwartale, aż cztery pochodziły od PBG, a jedna od Brastera. Zgodnie z oczekiwaniem, budowlana spółka nie spłaciła papierów wyemitowanych w ramach układ zawartego z wierzycielami w 2015 r. Łącznie w styczniu i marcu minęły terminy spłaty sześciu serii obligacji PBG, w tym czterech notowanych w przeszłości na Catalyst o łącznej wartości 106,7 mln zł.

fot. mat. prasowe

Niewykupione obligacje na Catalyst, skumulowane dane 12-miesięczne

Przez 12 ostatnich miesięcy notowane na Catalyst firmy nie spłaciły obligacji wartych 226,9 mln zł.

Dotychczasowy układ spółki z wierzycielami uchylono, ale jeszcze raz spróbuje się ona porozumieć z obligatariuszami, tym razem w ramach postępowania sanacyjnego. Z kolei w przypadku Brastera w marcu wymagalne stały się obligacje na 9,45 mln zł, ponieważ spółka nie przeprowadziła okresowej amortyzacji, do której się zobowiązała. Przypomnijmy, to papiery, które miały wygasać jeszcze w maju ubiegłego roku (wtedy zostały wycofane z GPW), ale spółka nakłoniła obligatariuszy do wydłużenia okresu spłaty, co tylko odroczyło default w czasie. Teraz spółka ubiega się o otwarcie postępowania restrukturyzacyjnego lub ogłoszenie upadłości.

Problem niewykupionych obligacji dotyczy również, a może i przede wszystkim, spółek spoza Catalyst. By wspomnieć marcowe problemy notowanego na NewConnect Remedisu. Najlepiej problem ten prawdopodobnie pozwala zobrazować prowadzony przez KDPW rejestr, w którym na koniec marca znajdowało się ponad 4,5 mld zł niewypełnionych przez emitentów obligacyjnych zobowiązań. Dla porównania, na samym rynku Catalyst, który istnieje od 10 lat, wartość defaultów dopiero niedawno przekroczyła 1 mld zł.

Należy zaznaczyć, że kalkulowany przez Obligacje.pl Indeks Default Rate obejmuje wyłącznie papiery korporacyjne, stąd niedawne – bezprecedensowe – umorzenie podporządkowanych spółdzielczych obligacji Podkarpackiego Banku Spółdzielczego nie zostało uwzględnione w statystykach.

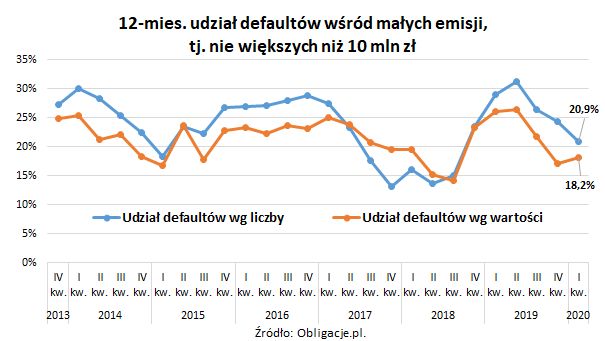

Niezmiennie najwyższym odsetkiem wśród niewykupionych obligacji charakteryzują się małe emisje do 10 mln zł, na ogół kierowane do drobnych inwestorów. W ostatnim roku nie spłacono średnio co piątej takiej emisji obecnej w przeszłości na Catalyst. W dłuższym terminie statystyka ta prawdopodobnie będzie się poprawiać. Choćby dlatego, że obowiązujące od 2019 r. prawo odcięło część spółek od obligacyjnego finansowania lub skłoniło do przejścia na mniej uregulowane pożyczki i weksle. Teoretycznie na rynku korporacyjnego długu systematycznie powinna zmniejszać się liczba emitentów o wątpliwej jakości. Pewnym jest, że nie trafiają oni na Catalyst, co dodatkowo nowymi regulacjami przypieczętowała sama Giełda Papierów Wartościowych (od lipca do obrotu trafią tylko papiery warte co najmniej 5 mln zł).

fot. mat. prasowe

Udział defaultów wśród małych emisji

Niezmiennie najwyższym odsetkiem wśród niewykupionych obligacji charakteryzują się małe emisje do 10 mln zł.

Jeśli chodzi o nadchodzące wykupy, najciekawsze chwile prawdopodobnie dopiero przed nami. Fala umorzeń, która zalała fundusze inwestycyjne, wręcz zmusiła wiele z nich do wyprzedaży firmowego długu w poszukiwaniu płynności. To zaś może istotnie zmniejszać szanse części spółek na udane refinansowanie zapadających w najbliższym czasie papierów. Ostrożniejsi zrobili się też inwestorzy indywidualni o podwyższonym dotychczas apetycie na ryzyko, czemu dali wyraz choćby podczas emisji Vivid Games. Tym samym przypadający na 5 maja wykup jej obligacji stanął pod jeszcze większym znakiem zapytania niż dotychczas. Zawieszenie obsługi papierów dłużnych zapowiedziała już windykacyjna Kancelaria Medius. Spływają tez pozytywne informacje, jak ta, że EuCO udało się porozumieć z wierzycielami w sprawie częściowego zrolowania wygasających 14 kwietnia papierów na 50 mln zł.

Tak czy inaczej, na próżno szukać spółek z Catalyst, w przypadku których pandemia koronawirusa mogłaby poprawić zdolność do obsługi zadłużenia. Nietrudno natomiast wskazać całą rzeszę tych, które skutki czasowego „zamknięcia” gospodarki odczują w mniej lub bardziej bolesny sposób. CCC jest tylko jedną i najbardziej oczywistą z nich.

fot. mat. prasowe

Niewykupione obligacje na Catalyst w ostatnich 12 miesiącach

Z listy niewykupionych papierów ciągle nie znika GetBack.

Jak liczymy wskaźniki?

Relacja liczby i wartości niewykupionych obligacji do zapadającego zadłużenia liczone są w ujęciu 12-miesięcznym. Pominięto papiery BGK, EBI, listy zastawne i emisje w euro.

Wskaźniki default rate obliczono w dwóch wariantach – dla całego rynku Catalyst (rynki prowadzone przez GPW oraz BondSpot), jak i dla emisji o wartości nie wyższej niż 10 mln zł (przyjęto, że są to oferty kierowane głównie do inwestorów indywidualnych).

Uwzględniono wyłącznie papiery, które były notowane na Catalyst, także jeśli zostały one wycofane z obrotu przed terminem wykupu. Liczbę i wartość niewykupionego długu porównano z emisjami, które powinny wygasać w danym okresie według pierwotnych warunków emisji.

Historyczne wartości wskaźników mogą ulec korekcie, jeśli po upływie terminu wykupu emitent ureguluje całość lub część obligacyjnego zobowiązania.

Michał Sadrak,

Catalyst oazą spokoju?

Catalyst oazą spokoju?

oprac. : eGospodarka.pl

Przeczytaj także

-

Obligacje korporacyjne spłacają się dobrze

-

Udział niewykupionych obligacji korporacyjnych blisko rekordu

-

Przybywa niespłaconych obligacji korporacyjnych

-

Udział niewykupionych obligacji na Catalyst zaczyna przyrastać

-

Obligacje na Catalyst: Indeks Default Rate odbija od dna

-

Rekord na Catalyst. Wszystkie obligacje wykupione

-

Dobra passa Catalyst

-

Spokojnie jak na Catalyst

-

Mniej niewykupionych obligacji korporacyjnych

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}