Koronawirus i rynek walutowy: czy PLN poradzi sobie z pandemią?

2020-04-02 12:33

Przeczytaj także: Koronawirus a ceny walut. Dolar, frank i euro po 5 zł?

Niepokój związany z rosnącym tempem wzrostu nowych zakażeń koronawirusem skłonił wiele państw do podjęcia drastycznych środków mających na celu ograniczenie rozprzestrzeniania się wirusa. Epidemia mocno uderzyła w Europę. Obecnie, obok USA Stary Kontynent jest kluczowym epicentrum kryzysu zdrowotnego. Zarówno Włochy, Hiszpania, jak i Francja oraz Wielka Brytania wprowadziły ogólnokrajowy lockdown w reakcji na skokowy wzrost potwierdzonych przypadków zakażenia koronawirusem. Aby zahamować tempo rozprzestrzeniania się wirusa, w znacznej części europejskich państw wprowadzono szereg drakońskich rozwiązań, w tym zamknięte zostały restauracje, kawiarnie, hotele, szkoły i kina.Znacznie ograniczona została również możliwość poruszania się, a wydarzenia sportowe zostały albo odwołane, albo przełożone na późniejszy termin. W wielu krajach zakazano organizacji i uczestnictwa w nawet niewielkich zgromadzeniach.

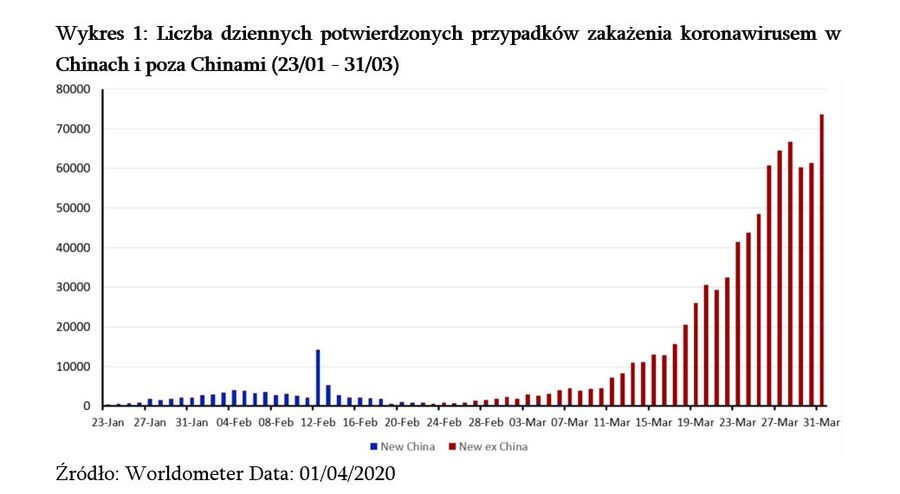

W ostatnich tygodniach tempo wzrostu liczby nowych zakażeń wirusem (niestety również zgonów, do których się on przyczynił albo spowodował) poza granicami Chin zdecydowanie przyspieszyło. W momencie pisania tego raportu w 203 państwach na całym świecie potwierdzono już ponad 870 tysięcy zakażeń koronawirusem (wzrost o ponad 600 tysięcy w ciągu zaledwie dwóch tygodni). Z kolei liczba przypadków śmiertelnych przekroczyła już 43 tysiące (około pięciokrotny wzrost w tym samym okresie)*.

Ogólna liczba przypadków odnotowanych poza granicami Chin wynosi ponad 790 tysięcy, co stanowi nieco ponad 90% wszystkich potwierdzonych zakażeń. Umiarkowany optymizm budzi fakt, że zgodnie z raportami władz sytuacja w Chinach wydaje się być obecnie pod kontrolą. Liczba odnotowywanych dziennie nowych zakażeń w tym kraju zdecydowanie zwolniła, od dwóch tygodni wynosi ona średnio ok. 50 przypadków*.

fot. mat. prasowe

Liczba dziennych potwierdzonych przypadków zakażenia koronawirusem w Chinach i poza Chinami

W ostatnich tygodniach tempo wzrostu liczby nowych zakażeń wirusem poza granicami Chin zdecydowanie przyspieszyło.

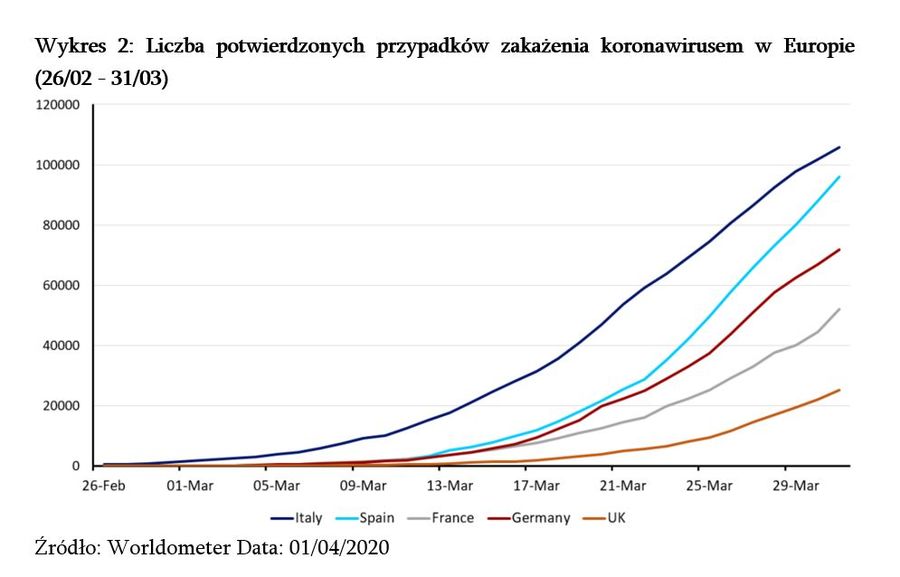

W USA liczba potwierdzonych zakażeń aktualnie ponad dwukrotnie przekracza tę odnotowaną dotąd w Chinach. Tym samym, Stany Zjednoczone stały się krajem najsilniej dotkniętym przez epidemię koronawirusa. Obecnie to w USA odnotowuje się najwyższą dzienną liczbę nowych zakażeń – ostatni dzień marca przyniósł ich niemal 25 tys. Koronawirus nadal pustoszy również Europę. Wśród państw Starego Kontynentu krajem, w który najmocniej uderzyła epidemia koronawirusa są Włochy, gdzie obecnie notuje się najwięcej zgonów z powodu koronawirusa na świecie. Hiszpania znajduje się na podobnej trajektorii zakażeń i podobnie jak w przypadku USA i Włoch liczba zakażeń w tym kraju przekroczyła tę notowaną w Chinach. Niewiele od tego poziomu odbiegają również Niemcy (Wykres 2).

Dla porównania, obecnie liczba aktywnych przypadków we Włoszech (tj. wszystkich zakażeń bez uwzględniania osób wyleczonych i przypadków śmiertelnych) przygniata liczbę aktywnych przypadków w Chinach, stanowiąc jej 39-krotność. Co więcej, we Włoszech relacja potwierdzonych przypadków do zgonów wynosi obecnie ok. 9:1, podczas gdy w Chinach ten sam wskaźnik znajduje się na poziomie ok. 25:1*. Istotny związek z powyższym prawdopodobnie mają dwie kluczowe kwestie. Po pierwsze, we Włoszech w porównaniu z wieloma innymi krajami, przeprowadza się dużo mniej testów na obecność koronawirusa. Po drugie, mediana wieku we Włoszech jest również relatywnie wysoka i wynosi 46,5 lat (w Chinach 38,4)**.

")

fot. mat. prasowe

Liczba potwierdzonych przypadków zakażenia koronawirusem w Europie (26/02 - 31/03)

Wśród państw Starego Kontynentu krajem, w który najmocniej uderzyła epidemia koronawirusa są Włochy.

Jak rynki finansowe reagują na kryzys?

W obliczu pandemii zmiany na rynkach finansowych były bardzo dynamiczne i gwałtowne. Przypominały ruchy, jakie obserwowano podczas kryzysu finansowego z lat 2008/09, a w przypadku niektórych indeksów dzienna skala zmian była nawet większa. Rynki akcji doświadczyły gwałtownej wyprzedaży, wielu inwestorów porzuciło bowiem bardziej ryzykowne aktywa na rzecz tzw. bezpiecznych przystani. Część inwestorów z kolei zupełnie opuściła rynek. Główne indeksy giełdowe w USA zdążyły się ustabilizować, aczkolwiek nadal znajdują się na poziomach ok. 20-25% niższych od poziomów z połowy lutego, kiedy notowały historyczne szczyty (Wykres 3).

Do spadków o podobnej skali doszło również na europejskich rynkach. Dla przykładu, brytyjski indeks FTSE 100 znalazł się na najniższym poziomie od 2011 roku. W ciągu niecałych trzech tygodni stracił on jedną trzecią dotychczasowej wartości, jednak od tamtej pory odrobił część strat. Zakrojone na szeroką skalę działania banków centralnych i rządów w pewnym stopniu pomogły wesprzeć sentyment, aczkolwiek na tym etapie zdecydowanie nie można mówić o pełnym przywróceniu zaufania inwestorów.

")

fot. mat. prasowe

Indeks S&P 500 oraz Dow Jones Industrial Average (marzec ‘19 - marzec ‘20)

Główne indeksy giełdowe w USA zdążyły się ustabilizować.

Na rynku walutowym najpopularniejszą strategią przez większość ostatnich tygodni było skupowanie dolara amerykańskiego, kosztem zwłaszcza walut gospodarek wschodzących. W sytuacjach w których mieliśmy do czynienia z kryzysem lub istotnymi napięciami na rynkach, dolar zazwyczaj stawał się w oczach inwestorów preferowaną bezpieczną walutą. Nie inaczej jest i tym razem. Poniżej wymieniamy trzy powody, które naszym zdaniem sprawiają, że amerykańska waluta radzi sobie tak dobrze:

- Dolar jest najbardziej płynną walutą na świecie.

- Gospodarka USA jest dużo mniej zależna od popytu zewnętrznego w porównaniu z większością gospodarek rozwiniętych, zwłaszcza tych w Europie.

- Rozprzestrzenianie się wirusa w Stanach Zjednoczonych przez dotychczasową, większą część trwania pandemii nie było tak agresywne jak w Europie i Azji, zwłaszcza biorąc pod uwagę procentowy udział zakażonych w całej populacji (jednak wraz ze wzrostem liczby przeprowadzanych testów w USA doszło do gwałtownego wzrostu liczby wykrytych zakażeń i obecnie Stany Zjednoczone są już krajem najmocniej dotkniętym przez koronawirusa).

Indeks USD ważony handlem wzrósł o ok. 8% w ciągu 10 dni licząc od 10 marca, aczkolwiek od tego czasu waluta straciła część zysków. Przez ostatnie kilka tygodni kurs EUR/USD charakteryzował się bardzo wysokim stopniem zmienności. Na początku kurs wyraźnie rósł, by następnie spaść poniżej poziomu 1,07, do najniższego od niemal trzech lat. W sytuacji, w której Rezerwa Federalna obcięła stopy procentowe do zera, inwestorzy nie mają już powodu, aby kupować euro w nadziei na dalsze zawężanie różnicy w stopach procentowych między Stanami Zjednoczonymi a strefą euro. Wśród głównych walut najbardziej podatnymi na obecny kryzys walutami były korona norweska, dolar australijski i nowozelandzki, a także funt brytyjski.

Przydatne linki:

- Kurs CHF

- Kurs EUR

- Kursy walut NBP

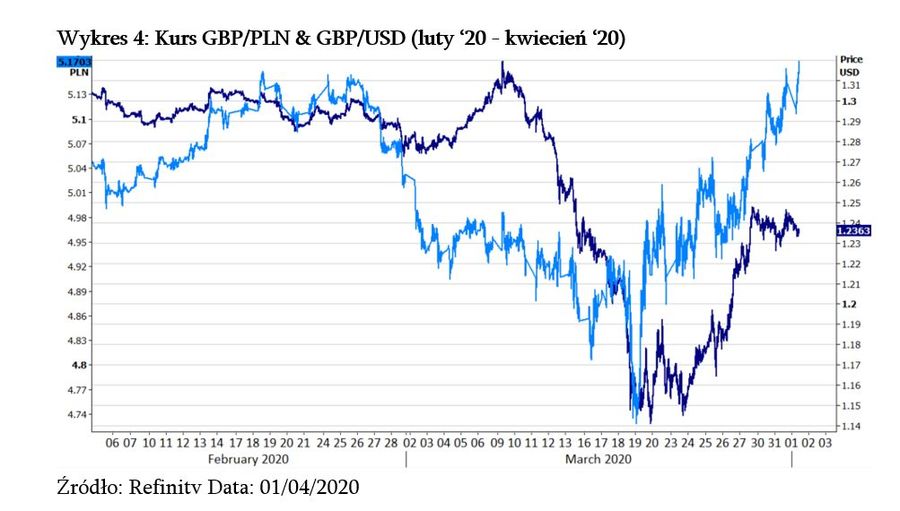

Brytyjska waluta notuje bardzo dużą zmienność. Kurs GBP/PLN w ostatnim czasie wzrósł do najwyższego poziomu od końcówki 2016 roku. Z kolei w parze z dolarem amerykańskim w drugiej połowie marca funt w pewnym momencie osiągnął najniższy poziom od 1985 roku (Wykres 4). Kluczowe wskaźniki zmienności implikowanej (tj. pokazujące oczekiwaną przyszłą zmienność) na parze GBP/USD eksplodowały, niektóre wzrosły powyżej poziomów na jakich znalazły się w następstwie referendum ws. Brexitu w czerwcu 2016 roku. Przypomnijmy, że wówczas mówiło się, że poziomy te prawdopodobnie będą nieosiągalna przez całe pokolenie.

Ogromną skalę wyprzedaży brytyjskiej waluty widoczną w relacji do USD, jak i EUR naszym zdaniem należy powiązać z zamykaniem przez inwestorów długich pozycji na GBP, które zawierano w następstwie brytyjskich wyborów parlamentarnych z grudnia 2019 roku. Znaczenie w tym kontekście w naszej ocenie ma również to, że funt jest walutą notowaną z dodatkową premią w związku z ryzykiem w kontekście Brexitu, a także znaczny deficyt na rachunku bieżącym Wielkiej Brytanii.

")

fot. mat. prasowe

Kurs GBP/PLN & GBP/USD (luty ‘20 - kwiecień ‘20)

W drugiej połowie marca funt w pewnym momencie osiągnął najniższy poziom od 1985 roku.

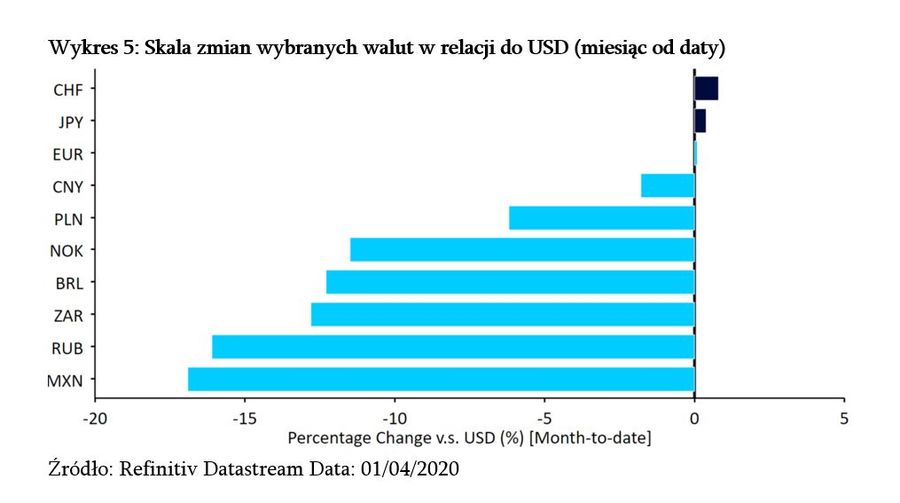

Patrząc na waluty gospodarek wschodzących, obecnie wiele z nich znajduje się na poziomach nienotowanych od lat. W ostatnich dniach najgorzej radziły sobie waluty państw, których gospodarki opierają się na produkcji surowców, zwłaszcza w obliczu gwałtownej wyprzedaży ropy (której ceny na światowych rynkach w samym marcu spadły o połowę). Dobrym przykładem jest rubel rosyjski – tylko w marcu waluta Rosji osłabiła się o ok. 15% w parze z dolarem amerykańskim.

Istotnej deprecjacji doświadczyły również inne popularne waluty emerging markets, takie jak meksykańskie peso, real brazylijski i rand południowoafrykański. Każda z walut od początku miesiąca osłabiła się o minimum 10% w relacji do USD (w przypadku MXN skala spadku jest bliższa 20%). W kontekście tych walut notowanych z dużą premią za ryzyko dalsze spadki wydają się możliwe, biorąc pod uwagę, że wzrost nowych zakażeń w kluczowych gospodarczo regionach świata nie osiągnął jeszcze szczytu.

")

fot. mat. prasowe

Skala zmian wybranych walut w relacji do USD (miesiąc od daty)

Słabość złotego należy wiązać z tym, że jest on walutą emerging markets.

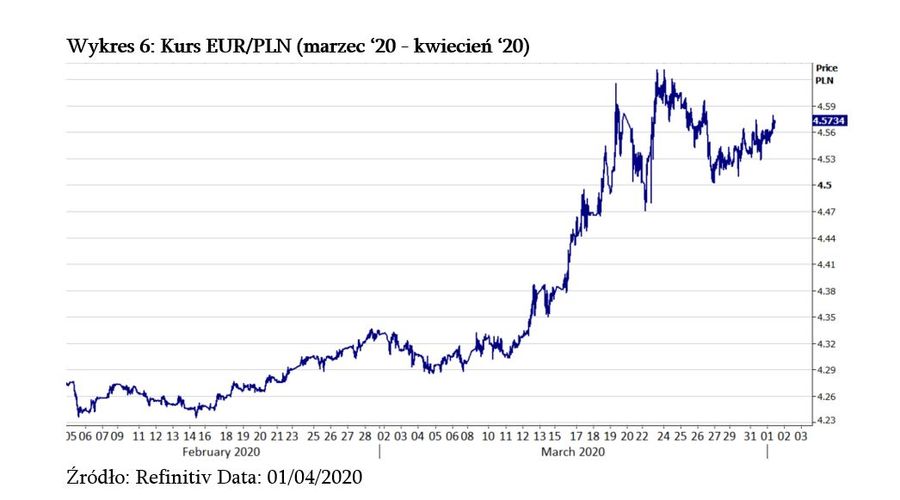

W kontekście kryzysu związanego z koronawirusem bardzo słabo radził sobie również polski złoty. Od początku marca polska waluta osłabiła się o ok. 5% w parze z euro, dochodząc do poziomu 4,63 (najniższego poziomu od 2009 roku). W relacji do dolara amerykańskiego, dodatkowo w związku ze zmianami na parze EUR/USD złoty był jeszcze słabszy i znalazł się w pewnym momencie na najniższym poziomie od 2001 roku.

Słabość złotego należy wiązać z tym, że jest on walutą emerging markets, która podobnie jak wymienione wyżej waluty jest poddana presji w przypadku rynkowych zawirowań i odwrotu od ryzyka. Złotemu nie sprzyjały też działania polskich decydentów monetarnych, którzy rozluźnili politykę pieniężną obniżając stopy, ścinając stopę referencyjną o 50 pb. i ogłaszając dodatkowe operacje mające wspierać rynek i gospodarkę w trudnych czasach. Patrząc na stawki FRA, jesteśmy w stanie powiedzieć, że rynek obecnie wycenia kolejne cięcie stóp procentowych o ok. 40 pb. w perspektywie miesiąca (co można interpretować jako oczekiwanie ruchu stóp w dół o 25-50 pb.) – co również nie pomaga polskiemu złotemu.

")

fot. mat. prasowe

Kurs EUR/PLN (marzec ‘20 - kwiecień ‘20)

Słabość złotego należy wiązać z tym, że jest on walutą emerging markets.

Jak epidemia koronawirusa wpływa na waluty?

Jak epidemia koronawirusa wpływa na waluty?

oprac. : eGospodarka.pl

Przeczytaj także

-

Kurs euro: czeka nas letni rajd w górę?

-

Rynek walutowy: co przyniesie początek roku?

-

Polski złoty zyska na wartości? Prognozy na rok 2024

-

Rynek walutowy - prognozy na 2023 rok

-

Rynek walutowy - prognozy na 2022 rok

-

Złoty traci w oczach. Co czeka polską walutę?

-

Jak interwencje walutowe wpływają na kurs waluty?

-

Złoty najsilniejszą walutą 2021 roku?

-

Co wpłynie na kursy walut i złotego w 2021 roku?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}