BIK Kredyt Trendy: jak Polacy zaciągali kredyty w 2019 roku?

2020-03-23 12:33

Przeczytaj także: BIK przedstawia najnowsze trendy kredytowe

BIK Kredyt Trendy - główne wnioski z raportu

Rynek kredytowy

- Z danych opublikowanych przez BIK wynika, że w minionym roku na rynku kredytowym osób prywatnych kontynuowane były tendencje obserwowane już rok wcześniej, chociaż nie zabrakło również nowych trendów

- W kredytach mieszkaniowych I kwartał 2019 r. był słaby wskutek braku programu MdM, który napędzał w poprzednich latach kredytowanie w pierwszych miesiącach roku. Następne kwartały były lepsze, ale dynamika sprzedaży w wymiarze liczbowym była niższa niż w 2018 r.

- Dynamika liczby udzielanych kredytów mieszkaniowych pozostaje w tyle za dynamiką liczby oddawanych mieszkań.

- W kredytach ratalnych i gotówkowych, tak jak poprzednio, obserwujemy stabilizację liczby udzielanych kredytów oraz wzrosty kwot udzielanych kredytów.

- Dziwią słabe wyniki sprzedaży kredytów ratalnych w warunkach wyraźnego wzrostu dochodów gospodarstw domowych.

- Liczba kredytobiorców jest stabilna. Rośnie tylko liczba kredytobiorców mieszkaniowych. Rosną zobowiązania osób prywatnych, zarówno w kredytach mieszkaniowych, jak i konsumpcyjnych, w tych drugich rosną nieco wolniej jak w 2018 r.

- W kartach kredytowych wzrosty, mogą one być spowodowane powrotem praktyk wykorzystujących rachunki kartowe do finansowania zakupów ratalnych, szczególnie w e-commerce.

- Wygasły obserwowane wcześniej wzrosty sprzedaży w firmach pożyczkowych. Poprzednie wzrosty wydają się być w znacznej części powodowane zacieśnianiem współpracy firm pożyczkowych z BIKiem a nie wzrostem rynku.

fot. mat. prasowe

Kredytobiorcy w tys.

Produktem, który cieszy się stosunkowo niewielką popularnością, są karty kredytowe.

Kredyty konsumpcyjne

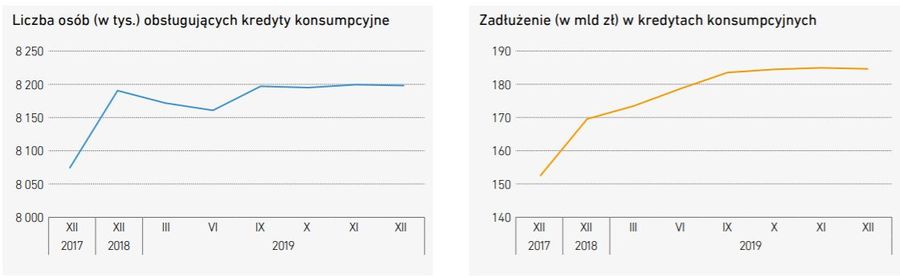

- W 2019 r. kontynuowane były trendy wcześniej obserwowane na rynku kredytów konsumpcyjnych. Liczba osób obsługujących kredyty konsumpcyjne była stabilna. Poziom sprzedaży kredytów w wymiarze liczbowym był zbliżony do roku poprzedniego, rosły kwoty udzielonych kredytów. W segmencie kredytów na niskie kwoty (do 4 tys. zł) obserwowaliśmy spadki liczby kredytów.

- Sektor pożyczkowy nie wykazywał w 2019 r. ani wzrostu wartości sprzedaży, ani wzrostu liczby udzielanych pożyczek.

- Zastanawia słaba dynamika kredytów ratalnych w warunkach wysokich wzrostów dochodów ludności. Część kredytowania sprzedaży towarów i usług prowadzona jest obecnie w rachunkach kart kredytowych, ale i tak finansowanie sprzedaży ratalnej przez sektor bankowy wydaje się pozostawać w tyle za szybko rosnącymi dochodami ludności.

- Z danych BIK wynika, że zadłużenie gospodarstw domowych w kredytach konsumpcyjnych wzrosło w 2019 r. o 8,2%, nieco poniżej dynamiki nominalnych dochodów ludności. Oznacza to spowolnienie przyrostu zadłużenia w kredytach konsumpcyjnych w porównaniu z wynikami 2018 r. (11,1% r/r w grudniu).

- Jakość konsumpcyjnych kredytów bankowych jest na stabilnym, bezpiecznym poziomie. W ujęciu portfelowym w 2019 r. obserwujemy spadek liczby rachunków wchodzących w opóźnienia w obsłudze. Im młodszy rocznik tym mniejszy udział rachunków opóźnionych w obsłudze w liczbie udzielonych mierzony w porównywalnym czasie po otwarciu rachunku.

obsługujących kredyty konsumpcyjne i ich zadłużenie")

fot. mat. prasowe

Liczba osób (w tys.) obsługujących kredyty konsumpcyjne i ich zadłużenie

W ostatnich miesiącach zarówno ilość kredytów konsumpcyjnych, jak i wynikające z nich zadłużenie utrzymuje się na stosunkowo stabilnym poziomie.

Kredyty mieszkaniowe

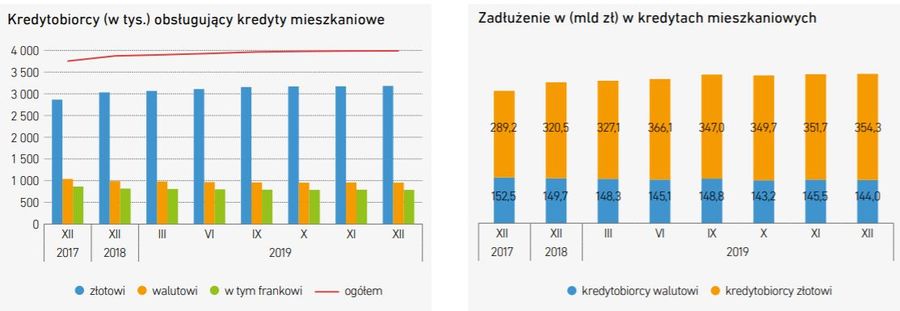

- Sprzedaż kredytów mieszkaniowych w 2019 r. utrzymywała się na rekordowym poziomie, choć dynamika sprzedaży w ujęciu rocznym spadła w wymiarze liczbowym. W 2019 r. udzielono 238,2 tys. kredytów mieszkaniowych na kwotę 64,8 mld zł. Wzrosty w porównaniu z rokiem poprzednim wyniosły w wymiarze liczbowym 4% i 14,4% w wartościowym. W 2018 odpowiednio 10,7% i 20,5%.

- Niższa niż w 2018 r. dynamika sprzedaży kredytów mieszkaniowych w znacznym stopniu wynika z wycofania programu MDM. W I kw. odnotowaliśmy spadek sprzedaży r/r kredytów mieszkaniowych w wymiarze liczbowym o 9,6%, w wymiarze wartościowym wzrost o 4%. Dynamika sprzedaży r/r w okresie trzech następnych kwartałów wyniosła w wymiarze liczbowym 8,3%, też poniżej wyników 2018 r. (11%).

- Dane BIK wskazują, że dynamika sprzedaży kredytów mieszkaniowych jest niższa od ogłaszanej przez GUS dynamiki liczby oddawanych mieszkań, zwłaszcza w segmencie przeznaczonych na sprzedaż i wynajem.

- Szybko rośnie średnia kwota udzielonych kredytów mieszkaniowych, w 2019 r. o 10%. Na pewno wpływ ma tu wzrost cen mieszkań, ale silne wzrosty średniej kwoty udzielanych kredytów miały też miejsce w okresie stabilizacji cen mieszkań. Część wzrostów średniej kwoty kredytu wynika z przekwalifikowania przez banki kredytów remontowych przedtem raportowanych jako mieszkaniowe, a obecnie jako ratalne.

- Rośnie liczba osób obsługujących kredyty mieszkaniowe. W 2019 r. o 3%, podobnie było w 2018 r. Spada liczba osób obsługujących kredyty walutowe.

- Jakość kredytów mieszkaniowych utrzymuje się na dobrym poziomie. Kredyty walutowe, w tym frankowe wykazują niższa szkodowość w porównaniu ze złotowymi.

obsługujący kredyty mieszkaniowe i ich zadłużenie")

fot. mat. prasowe

Kredytobiorcy (w tys.) obsługujący kredyty mieszkaniowe i ich zadłużenie

Rośnie zarówno liczba osób zadłużonych w kredytach mieszkaniowych, jak i kwota ich zobowiązań.

Karty kredytowe

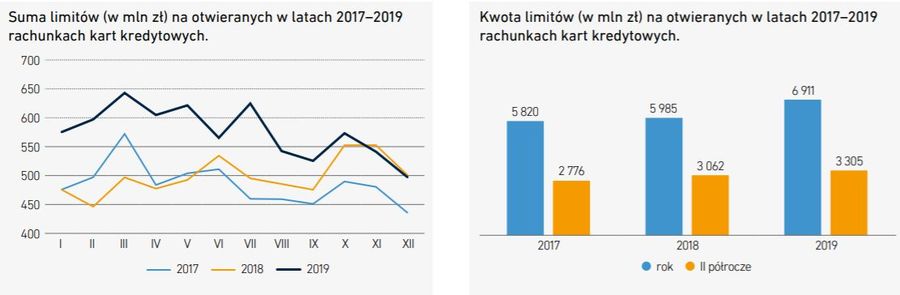

- Według BIK, w 2019 r. obserwowaliśmy ożywienie w wydawnictwie kart kredytowych, wzrosła też liczba użytkowników kart.

- Wzrosty te wynikają w znacznej części z wykorzystywania kart kredytowych przez niektórych wydawców do finansowania sprzedaży ratalnej towarów i usług (kredytów ratalnych)

- Wyraźnie rośną należności banków z tytułu kart kredytowych.

- Stale rosną średnie limity na otwieranych rachunkach kart kredytowych, stąd dynamika rynku kartowego w wymiarze wartościowym, tak jak poprzednio, wyraźnie wyprzedza dynamikę rynku w wymiarze liczbowym.

- Rosną średnie limity na czynnych kartach kredytowych.

fot. mat. prasowe

Suma i kwota limitów na otwieranych w latach 2017–2019 rachunkach kart kredytowych

Wartość przyznanych limitów na otwieranych rachunkach kart kredytowych w 2018 r. lekko wzrosła.

Kredyty mikroprzedsiębiorstw i rolników

- Obserwujemy w 2019 r. spadek akcji kredytowej banków w zakresie kredytów udzielanych mikroprzedsiębiorcom w ujęciu wartościowym o 3,1% a liczbowym o 4,5% w porównaniu do 2018 r. W przypadku kredytów udzielanych rolnikom wartość udzielonego finansowania w 2019 r. w porównaniu do 2018 r. spadła o 5,2% a liczba udzielonych kredytów o 8,2%.

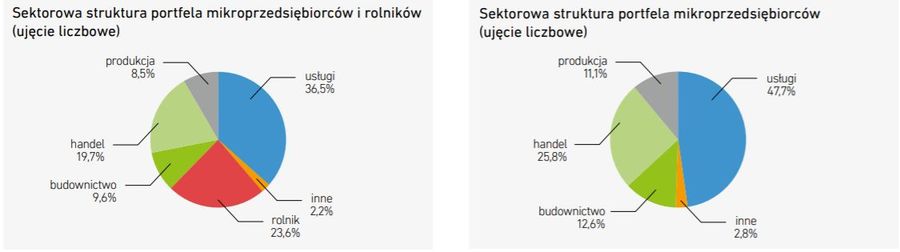

- Nadal występuje wysoka koncentracja portfela kredytowego mikroprzedsiębiorstw w ujęciu branżowym. Dominują dwa sektory usługi i handel. Co w dużej mierze związane jest ze strukturą branżową polskich mikroprzedsiębiorstw. Jednak największy udział w portfelu kredytowym mikroprzedsiębiorców i rolników w ujęciu wartościowym ma rolnictwo i usługi.

- Jakość portfela kredytowego mierzona wskaźnikiem NPL na koniec 2019 r. pogorszyła się zarówno na poziomie rachunków kredytowych jak i wartości, i to zarówno w przypadku mikroprzedsiębiorców jak i rolników. Wynosi ona na koniec grudnia 2019 r. w ujęciu liczbowym 11,9% dla mikroprzedsiębiorców i 2,8% w przypadku rolników. Dla ujęcia wartościowego wynosi ona odpowiednio 15,0% oraz 5,1%.

- Dużo wyższą jakością charakteryzuje się portfel kredytów udzielanych rolnikom niż mikroprzedsiębiorcom.

- Jak podaje BIK, ryzyko kredytowania mikroprzedsiębiorców determinowane jest zarówno liczbą obsługiwanych kredytów jak i liczbą kredytujących banków. Im więcej spłacanych jest równocześnie kredytów, czy też im więcej banków udzieliło finansowania, tym poziom ryzyka kredytowego jest wyższy, co ma swoje odzwierciedlenie w jakości portfela kredytowego.

fot. mat. prasowe

Sektorowa struktura portfela mikroprzedsiębiorców i rolników

Wśród mikroprzedsiębiorców najwięcej kredytów posiadają przedsiębiorstwa usługowe.

Kredyty mieszkaniowe w II 2024: wyższa zdolność kredytowa podkręca sprzedaż

Kredyty mieszkaniowe w II 2024: wyższa zdolność kredytowa podkręca sprzedażoprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty mieszkaniowe w I 2024 o wartości największej w historii

-

Kredyty mieszkaniowe na szczytach, ratalne na wysokiej fali wzrostowej

-

Kredyty mieszkaniowe - rekordowy październik 2023

-

Wartość kredytów mieszkaniowych we IX 2023 wyższa aż o 232,7% r/r

-

Ożywienie w kredytach mieszkaniowych trwa

-

Kredyty ratalne - kontynuacja hossy

-

Kredyty i pożyczki pozabankowe w I połowie 2023 roku

-

Kredyty mieszkaniowe powoli w górę

-

Kredyty ratalne w mistrzowskiej formie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}