Czy "nowa" upadłość konsumencka zaszkodzi bankom i firmom pożyczkowym?

2020-03-20 10:32

Przeczytaj także: Upadłość konsumencka na nowych zasadach. Co zmieni się od marca?

Z tego tekstu dowiesz się m.in.:

- Czym jest upadłość konsumencka?

- Co zmieni nowelizacja przepisów dotyczących upadłości konsumenckiej?

- Co nowe przepisy mogą oznaczać dla banków?

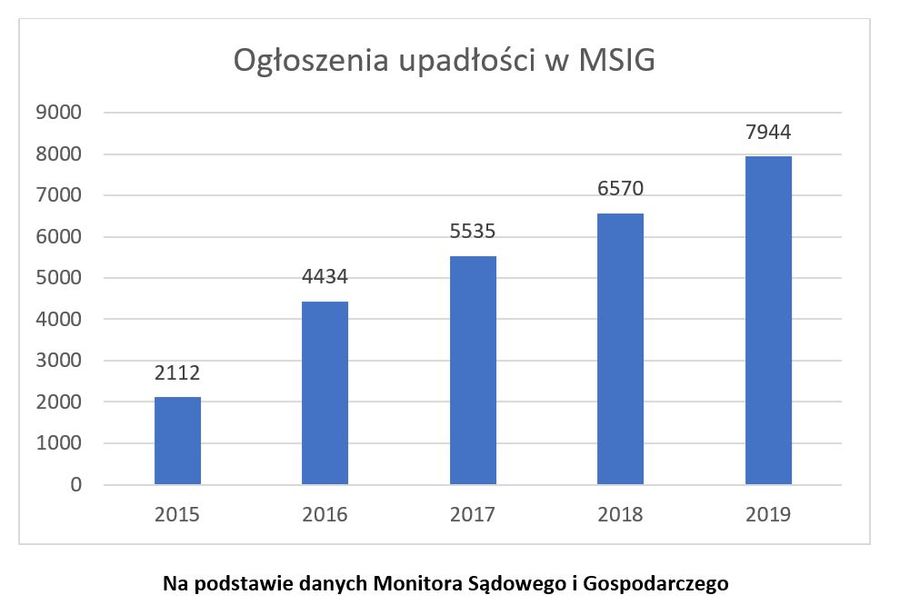

W Polsce upadłość konsumencka weszła do porządku prawnego w 2009 r., a nieco szersze znaczenie uzyskała po nowelizacji w 2014 roku. W pierwszych latach istnienia tej instytucji procedowano po kilkaset spraw rocznie. Z tego ogłaszano jedynie od kilku do kilkudziesięciu upadłości. Wyraźny wzrost wnoszonych spraw widać dopiero od 2015 roku, po nowelizacji ustawy.

fot. Na podstawie danych Monitora Sądowego i Gospodarczego

Ogłoszenia upadłości w MSIG

W 2019 roku upadłość konsumencką ogłosiły 7944 osoby

Jak pokazują statystyki wzrasta ilość upadłości konsumenckich. Liczba publikacji w Monitorze Sądowym i Gospodarczym rośnie o około 20 procent rok do roku, a ilość ogłoszonych upadłości w stosunku do składanych wniosków wynosi około 50%.

- Założeniem nowelizacji upadłości konsumenckiej było umożliwienie skorzystania z niej większej ilości osób. Głównym narzędziem do tego jest zmiana negatywnych przesłanek do ogłoszenia upadłości. Dotychczas sąd oddalał wniosek o ogłoszenie upadłości, jeżeli „dłużnik doprowadził do swojej niewypłacalności lub istotnie zwiększył jej stopień umyślnie lub wskutek rażącego niedbalstwa.”. W to miejsce pojawiło się „celowe działanie”, które jest znacznie węższe. Po zmianie tych przepisów upadłość konsumencka będzie dostępna dla większości dłużników. – mówi Przemysław Furmanek z firmy doradczej Lege Advisors.

Najważniejsze zmiany

Jak czytamy w komunikacie Lege Advisors, zmiany w prawie o upadłości konsumenckiej będą miały znaczenie przy ustalaniu długości planu spłaty, który w takich wypadkach będzie mógł być ustalony na okres do 7 lat, względem dotychczasowych 3 lat. Dotąd syndyk zajmował wynagrodzenie, rentę i emeryturę tak, jak komornik. Od 24 marca 2020 r. to się zmieni. Syndyk oprócz stosowania przepisów o egzekucji z KPC, będzie zobowiązany wyłączyć spod egzekucji środki w wysokości 150% kryterium dochodowego osoby samotnie gospodarującej. Przy większej liczbie osób na utrzymaniu kwota ta jest iloczynem współczynnika. To ograniczy praktycznie zajęcie wynagrodzenia dla najbiedniejszych. Syndyk będzie mógł też samodzielnie zmniejszyć zajęcie wpływów. Generalnie należy spodziewać się, że po nowelizacji ustawy zwiększy się istotnie liczba upadłości konsumenckich.

Banki a nowa upadłość konsumencka

Działalność banków i instytucji kredytowych polega m.in. na pożyczaniu środków pieniężnych i zarabianiu na odsetkach, które klient musi dodatkowo zapłacić.

- W rzeczywistości sytuacja jest bardziej skomplikowana, ponieważ nie zawsze i nie wszyscy spłacają swoje zobowiązania. Co ważne, w instytucjach tych traktowane jest to jako oczywistość, podobnie jak to, że żadna fabryka nie planuje swojej produkcji na 100 % zdolności produkcyjnych. Ma to swoje przełożenie na rachunkowość banków. – wyjaśnia Łukasz Łupiński z Lege Advisors.

Zgodnie z rozporządzeniem ministra finansów z 16 grudnia 2008 r. w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością, banki mają obowiązek tworzenia rezerw w związku z kredytami, które spłacane są z opóźnieniami. Wysokość tworzonej rezerwy zależy m.in. od długości opóźnienia. Przykładowo w razie opóźnienia powyżej 12 miesięcy wysokość dochodzi do 100%. Zawiązywane rezerwy wrzucane są w ciężar kosztów, co w uproszczeniu oznacza, że w tym konkretnym momencie banki uznają te środki za stracone. Oczywiście, dopóki nie wyczerpią się możliwości prawne, banki mogą próbować te środki odzyskać, a w razie odzyskania uwzględnić to w swoich księgach rachunkowych.

Zakładając, że statystyczny upadły miał zobowiązania w wysokości średniej z raportu InfoDług (dane Biura Informacji Gospodarczej oraz Biura Informacji Kredytowej) z listopada 2019 roku tj. 27.837 zł, daje to kwotę 221 137 128 zł. Przyjmując powyższe założenie można uznać, że sądy w 2019 zdecydowały o całkowitym lub częściowym oddłużeniu upadłych z kwoty 221 mln złotych. Jest to kwota, której nie otrzymają wierzyciele, przynajmniej nie w pełnej wysokości. Jest to też niewielka kwota w porównaniu do tej, na którą banki zawiązują rezerwy z tytułu utraty wartości kredytów. Przykładowo sam bank PKO BP w 2018 roku zawiązał rezerwę w 5 - krotności tej kwoty, na sumę 1 286 mln zł (Pekao SA - 446 942 tys. zł, Santander - 777 511 tys. zł). Ewentualne zwiększenie liczby upadłości nawet do 50 tys. rocznie oznacza kwotę 1 391,8 mln zł rocznie, co przekracza nieznacznie wysokość rezerw tylko w największym polskim banku PKO BP.

Nie będzie problemu, ale…

- Powyższe liczby pokazują, że nawet istotny wzrost liczby upadłości nie wpłynie negatywnie na branżę bankową i pożyczkową. Z danych jasno wynika, że banki z góry zakładają dużą liczbę utraconych kredytów i uwzględniają to w swojej działalności. Wydaje się, że sektor bankowy w Polsce jest przygotowany na nową sytuację. – wyjaśnia Łukasz Łupiński z Lege Advisors.

„Druga szansa” w przypadku upadłych pozwoli im na normalne funkcjonowanie w społeczeństwie. A to w dłuższej perspektywie będzie korzystne dla banków i firm pożyczających pieniądze. Równocześnie wpłynie to na zmniejszenie szans na uzyskanie kredytu przez osoby o niskich dochodach, które i tak były obarczone wysokim ryzykiem braku spłaty.

- Zagrożeniem dla branży może okazać się jednak zmiana zachowania dłużników. Chodzi o odebranie przez społeczeństwo łatwiejszego dostępu do upadłości konsumenckiej jako przyzwolenia na nieregulowanie swoich zobowiązań. Taką potencjalną tendencję będzie już widać po pierwszym kwartale funkcjonowania nowej ustawy – ostrzega Łukasz Łupiński z Lege Advisors.

Upadłość konsumencka 2020. Nowy wniosek i inne zmiany

Upadłość konsumencka 2020. Nowy wniosek i inne zmiany

oprac. : eGospodarka.pl

Przeczytaj także

-

Upadłość konsumencka - co się zmieniło?

-

Nowa upadłość konsumencka w kontekście pandemii koronawirusa

-

Upadłość konsumencka. Dlaczego bankructwo może okazać się korzystne?

-

Upadłość konsumencka: „nowy start” i życie bez długu?

-

Długi za granicą a upadłość konsumencka w Polsce

-

Upadłość konsumencka. Łatwo zostać bankrutem, ale czy warto?

-

Upadłość konsumencka na nowo, czyli o zachęcaniu do lekkomyślności

-

Upadłość konsumencka. Dobre rozwiązanie dla każdego dłużnika?

-

Upadłość konsumencka: zmiany budzą zastrzeżenia

Poprzedni artykuł

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}