Jak banki "pompują" koszt kredytu hipotecznego?

2020-02-10 13:50

Przeczytaj także: Całkowity koszt kredytu hipotecznego, czyli czym jest RRSO?

W powszechnej opinii kredyty są dziś tanie. Niestety jest to tylko część prawdy. Trzeba bowiem pamiętać, że na oprocentowanie długu mieszkaniowego w Polsce składają się dwa główne elementy – zmienny, czyli stawka WIBOR (ten faktycznie jest dziś niski) oraz stały, czyli marża banku. Ta druga część oprocentowania zostaje z nami przez cały okres kredytowania, a więc nie dziwne, że właśnie na marży skupia się większość osób polujących na atrakcyjny kredyt hipoteczny.Marża niska nie jest

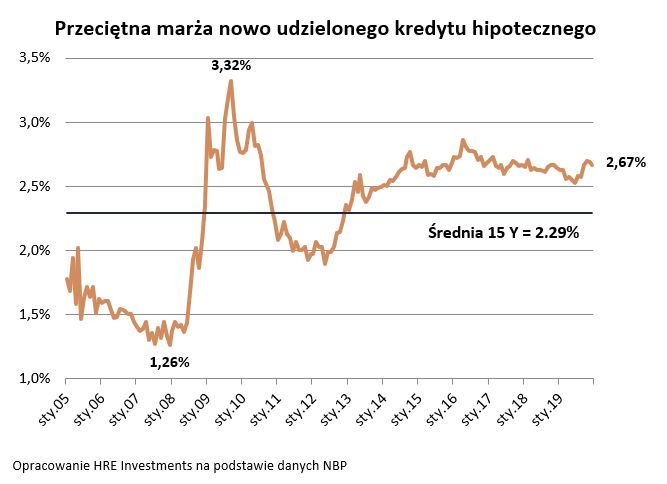

Spójrzmy więc na konkretne dane. W grudniu 2019 roku nowo udzielony kredyt mieszkaniowy był oprocentowany na 4,38%. Odejmując od tego wyniku stawkę WIBOR 3M otrzymujemy przeciętną marżę na poziomie 2,67%. To sporo, bo średnia za ostatnich 15 lat nie przekracza 2,3%, a ponadto w analizowanym czasie (180 miesięcy) znajdziemy tylko 39 miesięcy, w których kredyty były droższe niż dziś.

fot. mat. prasowe

Koszty kredytu hipotecznego - przeciętna marża nowo udzielonego kredytu hipotecznego

Rośnie koszt kredytu hipotecznego – w grudniu 2019 roku wysokość przeciętnej marży przekraczała średnią z ostatnich 15 lat.

Pęcznieją dodatkowe koszty kredytu hipotecznego

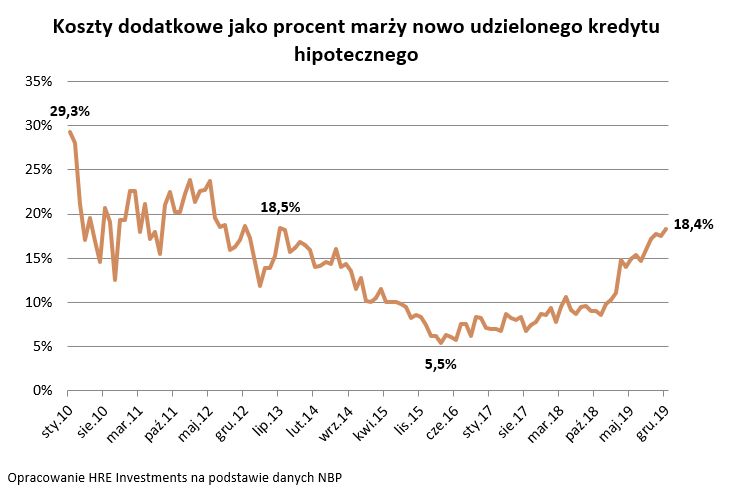

Marża to jednak nie wszystko – zdają się mówić dane o kredytach mieszkaniowych zbierane przez Narodowy Bank Polski. Wynika z nich, że w ostatnim czasie banki wyraźnie podnoszą dodatkowe koszty kredytu hipotecznego. We wcześniej wspomnianym grudniu dołożyły one już prawie jedną piątą kosztów (18,4%) do uzgodnionej z bankiem marży. Tak dużo nie inkasowały banki w formie dodatkowych opłat od ponad 6 lat.

To dlatego w przypadku nowo udzielanych kredytów mieszkaniowych przeciętne RRSO (Rzeczywista Roczna Stopa Oprocentowania), która uwzględnia nie tylko oprocentowanie, ale też wszystkie dodatkowe koszty kredytu hipotecznego, wyniosła w grudniu 2019 roku aż 4,87% - przy przeciętnym oprocentowaniu na poziomie znacznie niższym, bo wynoszącym 4,38%. Dla porównania w marcu 2016 roku przeciętny kredyt mieszkaniowy był oprocentowany na 4,41% przy nieznacznie tylko wyższym RRSO (4,56%).

fot. mat. prasowe

Dodatkowe koszty kredytu hipotecznego jako % marży nowo udzielonego kredytu hipotecznego

W ostatnim czasie banki wyraźnie podnoszą dodatkowe koszty kredytu hipotecznego.

Koszty kredytu hipotecznego powiększają prowizje, opłaty i ubezpieczenia

Co składa się na te wszystkie dodatkowe koszty kredytu hipotecznego? Katalog jest bardzo obszerny. Znajdziemy tu np. prowizję za udzielenie kredytu czy opłatę za wycenę nieruchomości, ale też koszty ubezpieczenia od ognia i wody, posiadania konta w banku kredytującym czy wszelkich innych wykupionych przy okazji ubezpieczeń od utraty pracy czy na życie.

Marża też pęcznieje

I choć klienci powinni zwracać dziś coraz większą uwagę właśnie na wspomniane koszty dodatkowe, to oczywiście wciąż ważna pozostaje sama marża kredytowa. Ta niestety też w ostatnim czasie rosła. Podczas gdy w grudniu 2019 roku zarobek banków na nowo udzielonych kredytach wynosił 2,67%, to jeszcze w czerwcu ubiegłego roku było to 2,53%.

Wydawałoby się, że różnica na poziomie 0,14 pkt. proc., czyli 14 punktów bazowych, to kosmetyka. W przypadku kredytu zaciągniętego na 30 lat i kwotę 300 tysięcy złotych oznacza to jednak miesięczną ratę wyższą o 25 złotych (1499 zł zamiast 1474 zł). Przez cały okres kredytowania w sumie daje to więc prawie 9 tysięcy dodatkowych odsetek, co jest już kwotą, wobec której trudno przejść obojętnie.

Bartosz Turek, główny analityk

Wcześniejsza spłata kredytu hipotecznego. Jakie masz prawa?

Wcześniejsza spłata kredytu hipotecznego. Jakie masz prawa?

oprac. : eGospodarka.pl

Przeczytaj także

-

Poznaj RRSO i wybierz najlepszy kredyt

-

RRSO pomoże wybrać najkorzystniejszy kredyt

-

Jak obniżyć marżę kredytu? Korzystaj z cross-sell

-

Kredyt gotówkowy i hipoteczny za darmo. Czym jest sankcja kredytu darmowego?

-

Jak zaciągnąć kredyt hipoteczny? Od czego zacząć?

-

Czy dziś warto jeszcze wziąć kredyt ze stałym oprocentowaniem?

-

Czy warto zmienić kredyt frankowy na złotowy?

-

Kredyt hipoteczny - czy warto przejść na stałe oprocentowanie?

-

Stała czy zmienna stopa procentowa?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}

{kind=link}