Jakimi kredytobiorcami są frankowicze?

2020-02-04 11:29

Przeczytaj także: Zapadł wyrok TSUE w sprawie frankowiczów

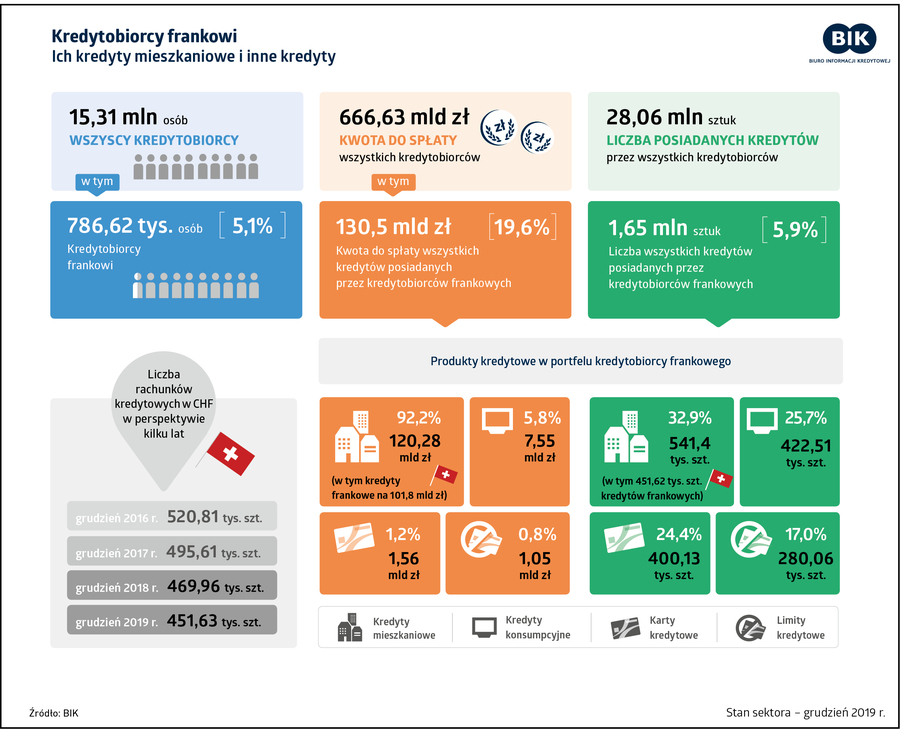

Przed nami najnowsza odsłona cyklicznego raportu "Portret frankowicza". Najnowsze doniesienia BIK wskazują na wyraźny spadek ilości czynnych kredytów frankowych. W ciągu ostatnich trzech lat ich liczba zmniejszyła się o 13,3%. U schyłku grudnia 2019 roku Polakom zostało do spłaty 451,63 tys. zobowiązań w CHF, których równowartość sięgała 101,8 mld zł. Za sprzyjający spłacaniu należności klimat odpowiadał bez wątpienia ciągle pokaźny wzrost PKB, pnące się w górę wynagrodzenia oraz utrzymujące się na niskim poziomie stopy procentowe.101,8 mld zł zadłużenia z tytułu zaciągniętych kredytów we frankach oznacza, że w ciągu roku wartość ta spadła o 5%. Co istotne, nastąpiło to w warunkach umacniania się szwajcarskiej waluty względem złotego (o około 11 groszy, tj. 3%).

- Z danych BIK wynika wysoka jakość spłat kredytów we frankach, czemu niewątpliwie sprzyjała dobra sytuacja polskiej gospodarki, która przekładała się na spadek bezrobocia i wzrost dochodów gospodarstw domowych. Należy również wspomnieć o wzroście cen nieruchomości na rynku wtórnym w aglomeracjach, w których głównie mieszkają frankowicze, co pozytywnie wpływa na wartość wskaźnika LtV ich kredytów (jego wartość spada). A to właśnie wysoka wartość LtV w następstwie wzrostu kursu franka szwajcarskiego, a tym samym zadłużenia przy spadających cenach nieruchomości była głównym problemem frankowiczów - mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

fot. mat. prasowe

Kredytobiorcy frankowi i ich kredyty

Zadłużenie frankowiczów z tytułu wszystkich posiadanych przez nich kredytów przewyższa obecnie 130 miliardów zł.

Dobra jakość kredytów we frankach

Niski poziom szkodowości to cecha wszystkich kredytów mieszkaniowych. A jakość zobowiązań zaciągniętych we frankach szwajcarskich jest porównywalna do złotowych.

– Mieszkaniowe kredyty we frankach, podobnie jak kredyty złotowe, charakteryzują się bardzo dobrą spłacalnością, na co oprócz aspektu dochodowego (wzrostu dochodów gospodarstw domowych), kulturowego (nieruchomość traktowana jest jako najważniejsza część majątku), wpływ mają nadal ujemne stopy procentowe w Szwajcarii (LIBOR CHF). W piramidzie spłacalności zobowiązań, kredyty mieszkaniowe są na pierwszym miejscu, a w przypadku trudności ze spłatą zobowiązań, kredyty mieszkaniowe przestają być terminowo obsługiwane na samym końcu - uzupełnia prof. Waldemar Rogowski.

Na koniec grudnia 2019 r., 1,30% czynnych mieszkaniowych kredytów frankowych pozostaje w portfelach bankowych jako opóźnione powyżej 90 dni. W przypadku kredytów mieszkaniowych złotowych, odsetek ten jest nieznacznie niższy i wynosi 1,22%.

Inne kredyty frankowiczów

Frankowicze kredyty na mieszkania zaciągali także w innych walutach, głównie w złotówkach, zatem łączna wartość do spłaty wszystkich kredytów mieszkaniowych pozostaje w kwocie 120,28 mld zł. Osoby te mają także do spłaty kredyty konsumpcyjne o wartości 7,55 mld zł, karty kredytowe na kwotę wynoszącą 1,56 mld zł, a także posiadane limity kredytowe w wysokości do spłaty 1,05 mld zł. Całkowite ich zadłużenie z tytułu wszystkich posiadanych produktów kredytowych to 130,5 mld zł.

Konsumenci mogą dochodzić od banków roszczeń większych niż zwrot świadczeń pieniężnych

Konsumenci mogą dochodzić od banków roszczeń większych niż zwrot świadczeń pieniężnychoprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty frankowe. Banki, sądy i gospodarka przed historyczną próbą

-

Na co powinni przygotować się frankowicze?

-

Frankowicze złożą w 2024 roku o 30 proc. więcej pozwów niż w 2023

-

Jakie perspektywy dla frankowiczów na 2024 rok?

-

Czego kredytobiorcy złotowi mogą nauczyć się od frankowiczów?

-

WIBOR prędzej czy później doprowadzi do fali pozwów

-

Konsumenci unieważniają kredyty we frankach - a co z przedsiębiorcami?

-

Waloryzacja sądowa w świetle wyroku TSUE

-

Jak nowelizacja postępowania cywilnego wpłynie na tzw. sprawy frankowe?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}