5 lat temu frank kosztował 5 złotych

2020-01-15 12:19

5 lat temu kurs franka wystrzelił w górę © Valerie Potapova - Fotolia.com

Przeczytaj także: Kurs franka w banku jak w kantorach

5 lat temu – 15 stycznia 2015 roku szwajcarski bank centralny postanowił zerwać z utrzymywaniem wartości helweckiej waluty na poziomie minimum 1,2 euro. Efekt? Dodało to szwajcarskiej walucie skrzydeł, czego efektem był wystrzał jej notowań w skrajnym momencie nawet o ponad jedną trzecią – do ponad 5 złotych za franka.Dzień pęczniejących kredytów

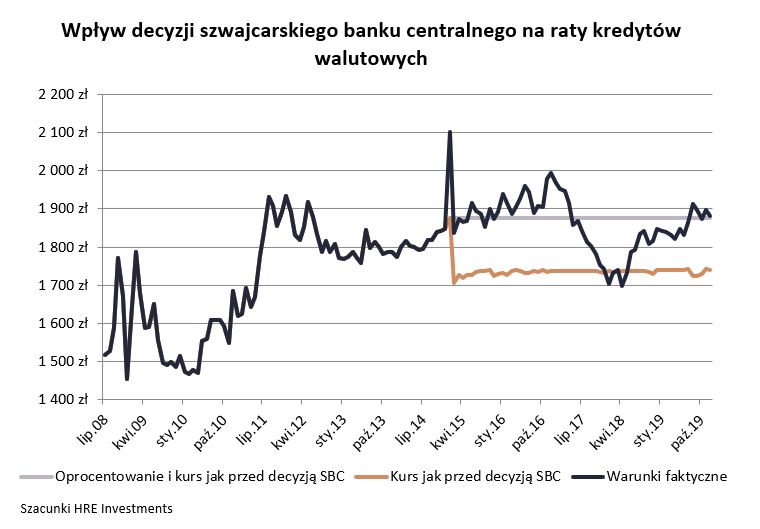

Decyzja bardzo szybko przełożyła się na skokowy wzrost rat dla osób, które wybrały kredyty mieszkaniowe w szwajcarskiej walucie. Aby dokładnie pokazać z jakim szokiem mieliśmy do czynienia wyobraźmy sobie osobę, która zadłużyła się na kwotę 300 tys. złotych w helweckiej walucie w połowie 2008 roku. Nawiasem mówiąc był to chyba najgorszy moment na podjęcie takiej decyzji, bo cena franka oscylowała wokół dwóch złotych.

Efekt? Jeszcze w grudniu 2014 roku kredytobiorca z naszego przykładu miałby ratę nieprzekraczającą 1850 złotych. W miesiąc później było to już 2,1 tys. złotych. Ale uwaga! Uspokojenie na rynku walutowym oraz spadek oprocentowania tych długów doprowadziły do spadku raty. W efekcie gdyby wziąć pod uwagę okres ostatnich 5 lat (do grudnia 2019 roku), to w sumie do banku należało oddać tytułem rat prawie 112 tysięcy złotych. Do spłaty wciąż pozostałoby około 388 tysięcy złotych, czyli o 88 tysięcy złotych więcej niż pożyczono.

fot. mat. prasowe

Wpływ decyzji szwajcarskiego banku centralnego na raty kredytów walutowych

Jeszcze w grudniu 2014 roku kredytobiorca z naszego przykładu miałby ratę nieprzekraczającą 1850 złotych. W miesiąc później było to już 2,1 tys. złotych.

Frank to nie tylko kurs, ale też oprocentowanie

Zastanówmy się przez chwilę jak sytuacja kredytobiorcy wyglądałaby gdyby do walutowego szoku nie doszło, a kurs franka pozostałby na poziomie z pierwszej połowy stycznia 2015 r. (założyliśmy tu poziom 3,60 zł). W takim przypadku przez ostatnich 5 lat wcześniej wspomniany kredyt kosztowałby mniej - około 104 tys. zł. W tym wypadku do spłaty pozostałoby też mniej kapitału - około 359 tysięcy złotych. Wciąż niestety jest to więcej niż wyrażona w złotych kwota pożyczona pierwotnie przez kredytobiorcę. Różnica pomiędzy rzeczywistym i tym hipotecznym przykładem nie jest więc aż tak szokująco duża, jak mogłoby się pierwotnie wydawać.

Niestety powyższy obraz nie jest w pełni rzetelny. Chodzi o to, że w hipotetycznym przykładzie braku szoku walutowego nie uwzględniamy w obliczeniach bardzo ważnego elementu kredytu walutowego jakim jest walutowe oprocentowanie. Choć rzadko się o tym mówi, to przecież przy okazji uwolnienia kursu franka doszło też do poważnego spadku kosztu pieniądza w szwajcarskiej gospodarce. To powoduje, że LIBOR dla franka był ujemny, co nie pozostało bez wpływu na wysokość płaconych rat. Warto więc obliczyć co stałoby się gdyby kurs franka pozostał przez ostatnie 5 lat na poziomie 3,6 złotych, ale też LIBOR 3M notowany był na poziomie jedynie kosmetycznie ujemnym (-0,055%). Dla porządku warto dodać, że na początku stycznia 2020 roku było to około -0,7%.

Okazuje się, że przy założeniu stałości kursu i oprocentowania kredytobiorca z naszego przykładu musiałby przez ostatnich 60 miesięcy oddać do banku w formie rat kwotę prawie 113 tysięcy złotych, czyli o około tysiąc więcej niż w rzeczywistości. Pocieszeniem w tym przypadku może być jedynie to, że do spłaty kredytobiorcy pozostało 364 tys. złotych. Niestety wciąż jest to więcej niż pierwotnie pożyczona kwota wyrażona w złotym.

Sądy na ratunek?

Z dużym prawdopodobieństwem efektem omawianej decyzji szwajcarskiego banku jest też obserwowana dziś skala sądowych batalii prowadzonych przez frankowiczów z bankami. Można już mówić o kilkunastu tysiącach sporów. Wydaje się, że mogłoby być ich choć trochę mniej, gdyby kurs helweckiej waluty nie zaliczył spektakularnej zwyżki 5 lat temu. Niewykluczone, że to właśnie doświadczenie dużej niepewności co do wysokości raty i pozostałego do spłaty kapitału było kroplą, która przelała czarę goryczy części powodów. Z drugiej strony twierdzenie, że to jedynie kurs walutowy skłonił kredytobiorców do podejmowania drogi sądowej jest sporym nadużyciem.

Bartosz Turek, główny analityk

Raty kredytów we frankach najwyższe w historii

Raty kredytów we frankach najwyższe w historii

oprac. : eGospodarka.pl

Przeczytaj także

-

Wyrok TSUE - co oznacza dla frankowiczów, a co dla złotego?

-

Kredyty frankowe. Pandemia gorsza niż czarny czwartek

-

12 sposobów na kredyt we frankach

-

Trzęsienie franka – wersja polska

-

Frank szwajcarski najdroższy od 15 miesięcy

-

Na co powinni przygotować się frankowicze?

-

Frankowicze złożą w 2024 roku o 30 proc. więcej pozwów niż w 2023

-

Jakie perspektywy dla frankowiczów na 2024 rok?

-

Konsumenci unieważniają kredyty we frankach - a co z przedsiębiorcami?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}