Zdolność kredytowa XI 2019

2019-11-15 11:50

Zdolność kredytowa większa dzięki podwyżkom pensji © WavebreakmediaMicro - Fotolia.com

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

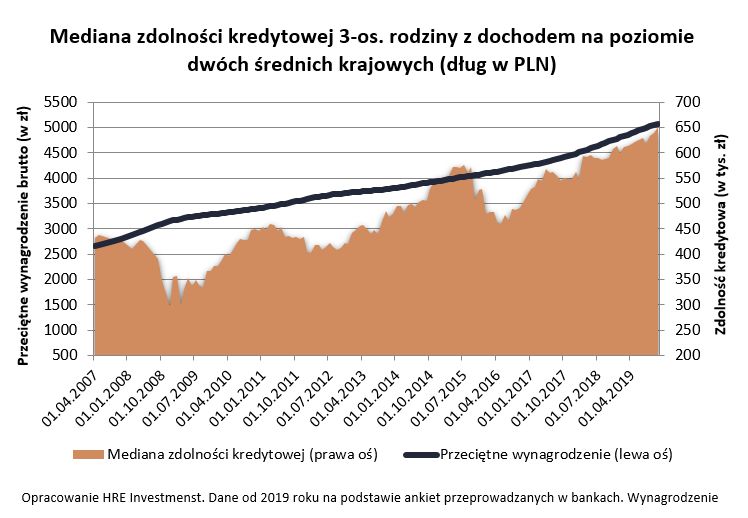

Trzyosobowa rodzina, w której oboje rodzice pracują i każde z nich przynosi do domu po średniej krajowej, mogłaby pożyczyć na mieszkanie 652 tys. złotych – wynika z listopadowej ankiety przeprowadzonej przez HRE Investments wśród banków. To o 13 tysięcy więcej niż przed miesiącem i około 44 tysiące więcej niż przed rokiem.Bez wyższych pensji byłoby trudniej

Aby jednak nie popaść w nadmierny huraoptymizm należy chłodno spojrzeć na metodologię badania. Ta zakłada comiesięczną aktualizację przeciętnego wynagrodzenia. I tak co miesiąc biorąc pod uwagę nowe dane GUS o średnich wynagrodzeniach w przedsiębiorstwach oraz liczbie zatrudnionych w nich osób szacujemy średnią ważoną pensję z okresu ostatnich 12 miesięcy. To ta wartość jest później uwzględniana przy okazji badania zdolności kredytowej.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Modelowa rodzina może pożyczyć na mieszkanie 652 tys. złotych.

W efekcie całą podwyżkę przeciętnej zdolności kredytowej zawdzięczamy statystycznemu wzrostowi przeciętnej pensji. W ciągu roku doszło tu bowiem do bardzo poważnego progresu. Brana pod uwagę pensja wzrosła bowiem z poziomu 4752 zł brutto w listopadzie 2018 roku wzrosła do 5079 złotych brutto obecnie. To właśnie tej zmianie modelowa rodzina zawdzięcza to, że na mieszkanie mogłaby w banku pożyczyć więcej niż przed rokiem. Z szacunków HRE Investments wynika bowiem, że jeśli rodzina w ciągu ostatniego roku nie dostałaby żadnej podwyżki, to i jej zdolność kredytowa byłaby niższa niż przed rokiem – nawet o około 30-40 tysięcy.

Najhojniejsi pożyczą nawet o 150 tysięcy więcej

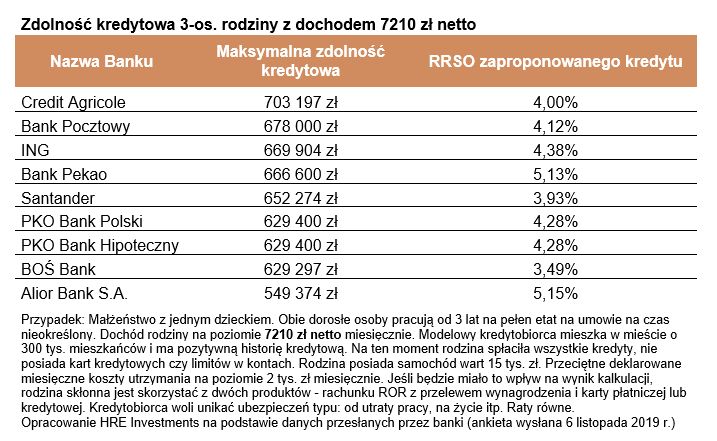

Co więcej wspomniane 652 tys. złotych to mediana maksymalnej zdolności kredytowej. W praktyce oznacza to, że połowa banków skłonna byłaby rodzinie z naszego przykładu pożyczyć więcej, a połowa mniej. Na najmniejszy kredyt można byłoby liczyć korzystając z oferty Alior Banku, choć i tu rodzina mogłaby pożyczyć całkiem pokaźną kwotę – 549 tys. złotych. Najwięcej zaproponowałby za to Credit Agricole – ponad 700 tysięcy. Z deklaracji banków wynika ponadto, że na najtańszą ofertę (najniższe RRSO) modelowa rodzina mogłaby liczyć w BNP Paribas i BOŚ Banku, choć trzeba mieć świadomość, że oferta może bardzo różnić się gdy po kredyt przyjdzie osoba wymykająca się z charakterystyki opisanej w naszym przykładzie. Ponadto w Banku Ochrony Środowiska instytucja w ankiecie zaproponowała kredyt na specjalnych warunkach kierowany do osób które finansując nieruchomość wybiorą np. budynek pasywny, niskoenergochłonny czy na przykład wydadzą część kredytu na odnawialne źródła energii (np. kolektory słoneczne, ogniwa fotowoltaiczne, pompy ciepła).

Warto ponadto podkreślić, że w naszym badaniu zakładamy stan niemal idealny – rodzina nie ma żadnych zobowiązań, nie posiada kredytów, kart kredytowych, nie spłaca rat i ma niskie koszty utrzymania, a z drugiej strony posiada pozytywną historię kredytową. Rodzice pracują od 3 lat na pełen etat na umowie na czas nieokreślony i są skłonni przelewać wynagrodzenie na założone przy okazji zaciągania kredytu konto. Chcą też skorzystać z kart płatniczych lub kredytowych danej instytucji. Na pozostałe produkty dodatkowe patrzą bardzo sceptycznie (np. regularne oszczędzanie, dodatkowe polisy ubezpieczeniowe) i skorzystają z nich tylko jeśli będzie to bezwzględnie konieczne lub opłacalne.

Bez wkładu ani rusz

Już nawet niewielka zmiana w założeniach, może mieć wyraźny wpływ na wysokość deklarowanej przez banki zdolności kredytowej. Przykład? W ankiecie spytaliśmy też banki ile skłonne byłyby pożyczyć trzyosobowej rodzinie, w której rodzice zarabiają o 20% mniej niż wynika z wcześniej przytoczonej średniej. Takiej rodzinie banki skłonne byłyby pożyczyć przeciętnie około 448 tysięcy. W efekcie obniżenie dochodu rodziny o 20% oznacza spadek zdolności kredytowej o ponad 31%.

Podobnie negatywnie na zdolność kredytową wpłynęłoby pogorszenie innych elementów domowego bilansu – na przykład posiadanie karty kredytowej czy nawet niewielkich zobowiązań zaciągniętych przy okazji zakupu AGD czy elektroniki. W sumie łatwo dzięki nawet niewielkiej rozrzutności w tych obszarach obniżyć posiadaną zdolność kredytową o kilkadziesiąt czy nawet grubo ponad sto tysięcy złotych.

Na tym nie koniec kłód, które przyszli kredytobiorcy mogą znaleźć na swojej drodze do własnego „M”. Każdy, kto chce kupić mieszkanie musi pamiętać, że wymagany przez banki wkład własny (minimum 10% wartości kupowanego lokum) to tylko część gotówki, która jest niezbędna, aby myśleć o zakupie własnego „M”. Trzeba też pamiętać o kosztach transakcyjnych czyli opłatach związanych z ubieganiem się o kredyt, korzystaniem z pomocy pośrednika, usług notariusza, obsługi sądowej czy opodatkowaniu zakupu nieruchomości. To nierzadko dodatkowe kilkadziesiąt tysięcy złotych, a przecież w rachunkach tych jeszcze nie wspomnieliśmy nawet słowem o kosztach wyposażenia, wykończenia lub przynajmniej odświeżenia lokum.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 7210 zł netto

Zdecydowanie najhojniejszym kredytodawcą jest Credit Agricole.

Lepiej pożyczyć mniej niż za dużo

Przy okazji warto przypomnieć, że wykorzystywanie zdolności kredytowej do granic możliwości może okazać się nieroztropne. Nie zostawia bowiem marginesu bezpieczeństwa na wypadek utraty pracy oraz może oznaczać problemy ze spłatą raty w przypadku podwyżek stóp procentowych. Jako przestrogę warto dodać, że choć scenariusz taki jest dziś mało prawdopodobny, to powrót stóp procentowych do poziomu z 2012 roku mógłby oznaczać, że raty dziś zaciąganych kredytów mogłyby wzrosnąć nawet o 30-40%. I choć aktualne prognozy rynkowe nie biorą na poważnie takiego ryzyka w perspektywie nawet 5 czy 10 lat, to przecież nie sposób scenariusza takiego kompletnie wykluczyć.

Bartosz Turek, główny analityk

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}