Rynek obligacji USA zwiastuje recesję?

2019-09-06 00:20

Przeczytaj także: Fed ograniczy skup obligacji?

Odwrócenie krzywej rentowności to sytuacja, w której rentowność krótkoterminowych obligacji przewyższa rentowność papierów o dłuższym terminie wykupu. Teoretycznie takie wydarzenie nie powinno mieć miejsca, ponieważ inwestycja w papiery o długim terminie wykupu powinna dawać premię względem krótszych papierów, ze względu na wyższe ryzyko inwestycji (trudniej przewidzieć co wydarzy się w ciągu 10 lat, niż dwóch). Niemniej, takie sytuacje cyklicznie mają miejsce i – jak zauważyli ekonomiści – kiedy już się wydarzą, jest to jeden z niewielu nieomylnych sygnałów nadchodzącej recesji. Sygnał taki został wygenerowany przez rynki finansowe przed każdą z pięciu ostatnich recesji w USA. Czy także tym razem ryzyko recesji jest wysokie i co faktycznie może się wydarzyć?Warto zdawać sobie sprawę, że zachowanie rynku obligacji jest pochodną transakcji zawieranych przez inwestorów, zaś odwrócenie krzywej rentowności jest związane z próbami przewidzenia najbliższej przyszłości. Przede wszystkim dotyczącej kolejnych decyzji Fed. Im bardziej bank centralny obniży stopy procentowe, tym większy jest popyt na obligacje długoterminowe, ponieważ ich oprocentowanie zawiera warunki sprzed obniżek – jest więc wyższe, niż może być oferowane w kolejnych emisjach. Stąd inwestorzy próbując przewidzieć ruchy Fed kupują obligacje o długim terminie zapadalności. Dzieje się tak także z tego powodu, że w przypadku długich papierów ruchy cenowe muszą być silniejsze, by wywołać spadek rentowności. W przypadku obligacji 10 letnich wzrost notowań o 10 proc. (np. ze 100 proc. do 110 proc.) wpłynie na spadek rentowności o 1 pkt proc. To powoduje przyciągnięcie także kapitału spekulacyjnego, a także wszystkich tych, którzy obawiając się skutków spowolnienia gospodarczego szukają bezpiecznego schronienia dla swoich pieniędzy, zaś obligacje USA uchodzą za jedne z najbezpieczniejszych papierów na świecie i są przy tym najpłynniejszym rynkiem.

fot. mat. prasowe

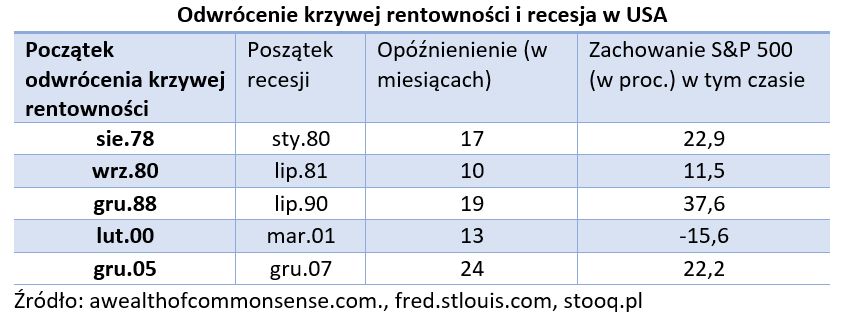

Odwrócenie krzywej rentowności i recesja w USA

W przypadku pięciu ostatnich recesji inwersja krzywej rentowności poprzedzała nadejście samej recesji o 10-24 miesiące.

Z drugiej strony wpływ decyzji Fed na krótkoterminowe papiery jest znacznie słabszy. Z tego powodu rentowność dwuletnich papierów spada znacznie wolniej niż 10-letnich i w pewnym momencie może dojść do przecięcia ich rentowności (inwersji krzywej). Zjawisko jest więc próbą dyskontowania przyszłych posunięć Fed, a dokładniej skali obniżek stóp procentowych. A skoro Fed miałby ciąć stopy, wiadomo, że zrobi to by pobudzić gospodarkę i ratować ją przed recesją. Im głębsze cięcia są spodziewane, tym większe szanse inwestorzy dają recesji. Niemniej, choć do tej pory to rynek miał rację (a nie politycy czy przedstawiciele Fed, którzy twierdzili, że ryzyko recesji jest niskie), nie można mieć pewności, że tym razem będzie tak samo.

Choć jest to tylko wyrazem oczekiwań inwestorów względem przyszłej polityki Fed, a nie dosłownie rozumianymi przewidywaniami dotyczącymi faktycznej kondycji gospodarki w przyszłości, inwersja krzywej rentowności w przeszłości faktycznie poprzedzała nadejście recesji. Z naciskiem na „poprzedzała”. Jak wynika z danych Federal Reserve Bank Od St. Louis, w przypadku pięciu ostatnich recesji inwersja krzywej rentowności poprzedzała nadejście samej recesji o 10-24 miesiące. Warto zwrócić uwagę w szczególności na ostatnią recesję, której siła była najwyższa od tzw. Wielkiej Depresji z lat 30. (co nie oznacza, że te dwa zjawiska osiągnęły porównywalną skalę). Nawet w przypadku tak silnej recesji, od sygnału wygenerowanego przez rynek obligacji do samego jej nadejścia upłynęły pełne dwa lata.

Co jeszcze ciekawsze, rynki akcji niewiele robiły sobie z ostrzeżeń generowanych przez rynki obligacji. W czterech na pięć przypadków indeksy rosły od czasu inwersji krzywej rentowności i do czasu rozpoczęcia samej recesji dawał dodatnie stopy zwrotu. Wyjątkiem było pęknięcie bańki internetowej na przełomie wieku, ale w tym wypadku to przecięcie bańki na rynku akcji, było główną przyczyną samej recesji.

fot. mat. prasowe

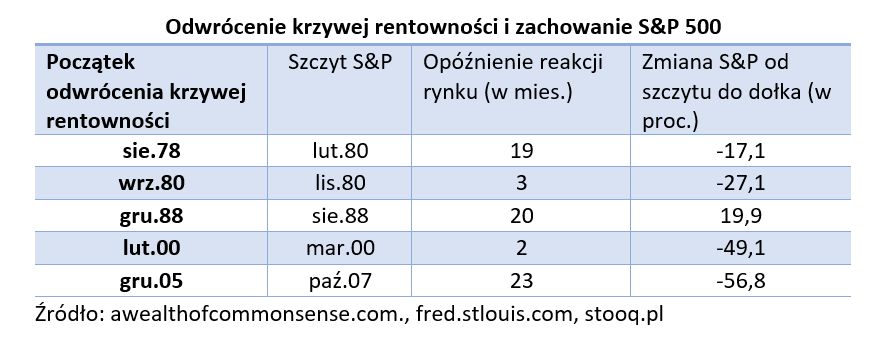

Odwrócenie krzywej rentowności i zachowanie S&P 500

Dwukrotnie zdarzyło się, że już dwa-trzy miesiące po przecięciu krzywych rentowności indeks S&P osiągnął lokalny szczyt.

Naturalnie, nie oznacza to, że można sygnał wygenerowany przez rynek obligacji zupełnie zignorować. Dwukrotnie zdarzyło się, że już dwa-trzy miesiące po przecięciu krzywych rentowności indeks S&P osiągnął lokalny szczyt (trzykrotnie jednak szczyt notowań miał miejsce 19-23 miesiące później) i nikt nie ma szklanej kuli, pozwalającej stwierdzić, że recesja zacznie się w którymś konkretnym kwartale, choć można założyć, że rynek akcji wyprzedzi to zjawisko, nie wspominając o czasie ogłoszenia samych danych (o dynamice PKB dowiadujemy się wszak co najmniej kilka tygodni po zakończeniu kwartału, nigdy „z góry”).

Kevin L. Kliesen, ekonomista Federal Reserve Bank od St. Louis, w swoim artykule poświęconym ryzyku nadejścia recesji zwraca uwagę także na inny sygnał poprzedzający wystąpienie pogorszenia koniunktury – dołek stopy bezrobocia. Odnotował on, że spadek stopy bezrobocia poniżej 4 proc. również skutecznie zwiastował nadejście recesji, przy czym kilkukrotnie (od 1954 r.) recesja rozpoczynała się, gdy stopa bezrobocia znajdowała się na wyższym poziomie. Średnio jednak 9 miesięcy po tym (maksymalnie 16, minimalnie 1 miesiąc) jak stopa bezrobocia osiągnęła najniższy poziom w cyklu, rozpoczynała się recesja.

Obecnie stopa bezrobocia w USA wynosi 3,7 proc. i poniżej 4 proc. utrzymuje się od kwietnia 2018 r. Najniższy poziom odnotowano w kwietniu br. (3,6 proc.).

Emil Szweda dla

Jak Fed wpływa na rynek nieruchomości?

Jak Fed wpływa na rynek nieruchomości?

oprac. : eGospodarka.pl

Przeczytaj także

-

Posiadacze obligacji skarbowych zaczną tracić miliony złotych

-

Czy inwestowanie w obligacje jest teraz opłacalne?

-

Polski rząd kusi obligacjami skarbowymi

-

Na globalnym rynku obligacji hossa

-

Paradoks na rynku obligacji skarbowych

-

W USA mniej upadłości, ale i utrzymująca się niepewność

-

Rynek obligacji jest za mały, żeby nie sięgać po kapitał zagraniczny?

-

Obligacje korporacyjne: WIBOR rośnie, Trump nie szkodzi

-

Obligacje skarbowe. Ta bańka musi pęknąć

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}

{kind=link}