Rynek nieruchomości i kredytów II kw. 2019

2019-08-16 12:32

Rynek nieruchomości i kredytów II kw. 2019 © Andrey Popov - Fotolia.com

Przeczytaj także: Rynek nieruchomości i kredytów I kw. 2019

Zmiany w otoczeniu makroekonomicznym rynku mieszkaniowego nie zahamowały akcji kredytowej, której wartość u schyłku II kwartału bieżącego roku okazała się niebywale wręcz wysoka. Dane raportu AMRON-SARFiN wskazują, że wartość udzielonych przez rodzime banki kredytów osiągnęła 16,444 mld zł, co w ujęciu kwartalnym oznacza wzrost o pokaźne 20,95% (nominalnie o 2,8 mld zł).Od kwietnia do czerwca zawarto 59 321 nowych umów o kredyty mieszkaniowe. To z kolei o 17,24% (8 721 umów) więcej niż kwartał wcześniej i o 10,5% więcej niż przed rokiem. Dane wskazują również na systematycznie pnącą się

w górę średnią wartość zaciąganego zobowiązania.

„Poziom akcji kredytowej w II kwartale 2019 roku był najwyższy od 42 kwartalnych obserwacji publikowanych w naszych raportach. Wartość udzielonych kredytów w wysokości 16,5 mld złotych osiągnęła poziom z III kwartału 2008 roku – ostatniego kwartału przed dotarciem do Polski kryzysu subprime. Rekordowa – najwyższa od 31 kwartałów - była również liczba udzielonych kredytów - 59 tys. sztuk. Lecz w III kwartale 2011 roku łączna wartość akcji kredytowej, przy tej liczbie udzielonych kredytów była o ponad 22% niższa i wyniosła 12,77 mld złotych. To jest wskaźnik wzrostu średniej wartości kredytu hipotecznego w ciągu tych 8 lat, który wynika z rosnących cen mieszkań, ale możliwy do uzyskania jest dzięki wzrostowi dochodów przeciętnego kredytobiorcy” - komentuje sytuację na rynku finansowania nieruchomości mieszkaniowych dr Jacek Furga, Prezes Centrum Prawa Bankowego i Informacji, Przewodniczący Komitetu ds. Finansowania Nieruchomości Mieszkaniowych Związku Banków Polskich.

Średnia wartość kredytu mieszkaniowego po II kwartale wyniosła 276 622 zł, czyli więcej o 8 487 zł (3,17%) niż przed trzema miesiącami. Po raz kolejny, zarówno w przypadku średniej wartości kredytów w złotych, jak i kredytów walutowych zaobserwowano identyczną tendencję jak dotychczas – wzrost średniej wartości kredytów w rodzimej walucie przy jednoczesnym spadku wartości kredytów walutowych. W odniesieniu do roku ubiegłego, średnia wartość kredytu ogółem wzrosła o 8,31%, a nominalnie o 21 217 zł, przy czym wzrost średniej wartości kredytu złotowego w stosunku rocznym przekroczył 8,64%. Średnia wartość kredytu denominowanego spadła natomiast o 9,88% czyli nominalnie o 22 740 zł.

fot. mat. prasowe

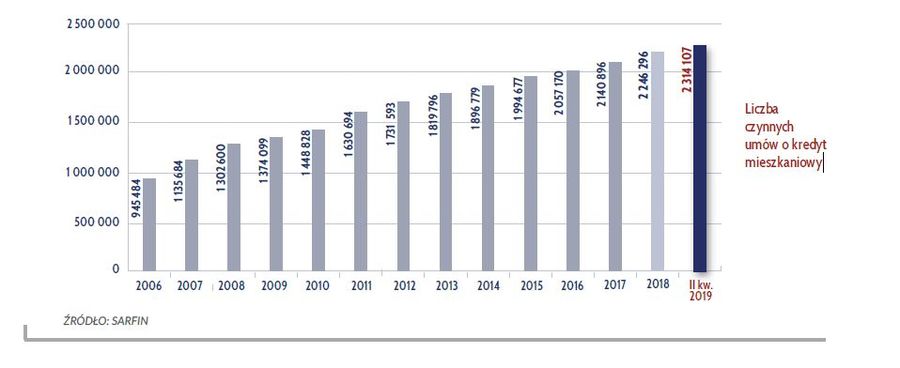

Liczba czynnych umów o kredyt mieszkaniowy

Według stanu na dzień 30 czerwca bieżącego roku liczba czynnych umów o kredyt mieszkaniowy w Polsce osiągnęła poziom 2 314 107 sztuk.

W II kwartale 2019 roku zarówno średnia marża, jak i oprocentowanie kredytów hipotecznych minimalnie wzrosło w porównaniu do poprzedniego kwartału. Średnia marża kredytu hipotecznego (w wysokości 300 tys. zł, przy poziomie LtV 75%, udzielonego na okres 25 lat) w czerwcu bieżącego roku wyniosła 2,03%, czyli więcej o 0,05 p.p. w porównaniu do marca 2019 r. Stopa referencyjna NBP pozostała na poziomie 1,50%, a WIBOR 3M na poziomie 1,72%. Przeciętne oprocentowanie modelowego kredytu hipotecznego wzrosło o 0,07 p.p. w porównaniu do marca 2019 roku i na koniec badanego kwartału wyniosło 3,77%.

Można uznać, że koszt kredytu mieszkaniowego w czerwcu 2019 roku wrócił do poziomu sprzed roku. Średnia marża modelowego kredytu mieszkaniowego spadła zaledwie o 0,03 p.p., a przeciętne oprocentowanie – o 0,01 p.p. w porównaniu do czerwca 2018 roku.

„Marże kredytów mieszkaniowych pozostają dziś na względnie stabilnym poziomie. Po cyklu obniżek trwającym od jesieni 2018 do lutego i marca 2019, w ostatnich miesiącach obserwujemy minimalne wzrosty. Przeciętna marża dla modelowego kredytu to teraz 2,03%. Stopy procentowe NBP nie uległy zmianie, podobnie jak cena pieniądza na rynku międzybankowym. Warto jednak pamiętać, że niemal wszystkie kredyty mieszkaniowe na naszym rynku, to kredyty ze zmiennym oprocentowaniem, a dzisiejszy poziom stóp procentowych jest najniższy w historii. Dlatego przed zaciągnięciem kredytu trzeba zwrócić uwagę na wysokość rat w sytuacji, gdy oprocentowanie będzie wyższe nawet o kilka punktów procentowych i odpowiedzieć na pytanie, czy będziemy w stanie obsługiwać takie zadłużenie. Dla naszego kredytu o wartości 300 tys. udzielonego na 25 lat, dzisiejsza rata przy oprocentowaniu 3,75% wyniosła by 1542 zł, ale po podwyżce o 1,2,3 i 4 punkty procentowe, rata skoczyłaby odpowiednio do 1710 zł, 1887 zł, 2072 zł i 2265 zł – wylicza dr Jacek Furga.

Na rynku budownictwa mieszkaniowego w II kwartale również widocznych było kilka niespodzianek. Wzrost liczby wydanych w II kwartale pozwoleń na budowę wyniósł prawie 25% w porównaniu do poprzedniego kwartału i jest najlepszym wynikiem od początku statystyk notowanych przez GUS. Liczba rozpoczętych budów wzrosła w okresie od kwietnia do czerwca o prawie 15%. Natomiast pula mieszkań oddanych do użytkowania w badanym kwartale pozostała na poziomie z poprzedniego kwartału. W pierwszym półroczu 2019 roku deweloperzy wybudowali 58 765 mieszkań, czyli o 22,06% więcej niż w analogicznym okresie ubiegłego roku.

Tymczasem na rynku sprzedaży mieszkań ceny transakcyjne lokali w największych polskich miastach nie przestawały rosnąć. W II kwartale 2019 roku we wszystkich badanych lokalizacjach średnia cena transakcyjna 1 m2 powierzchni użytkowej mieszkania była wyższa od wartości notowanej w poprzednim kwartale. Największy wzrost zarejestrowano w aglomeracji katowickiej - o 6,34% (201 zł) w porównaniu do I kwartału 2019 roku oraz w Łodzi - o 6,29% (269 zł). Tym samym nabywcy mieszkań w aglomeracji katowickiej płacili średnio 3 373 zł/m2, a w Łodzi – 4 553 zł/m2. W okresie od kwietnia do czerwca średnia cena transakcyjna we Wrocławiu wzrosła o 4,32% (271 zł/m2), w Gdańsku – o 3,30% (225 zł/m2), a w Warszawie – o 2,43% (112 zł/m2) w porównaniu do I kwartału 2019 roku. W pozostałych badanych miastach wzrosty cen nie przekroczyły 2%.

fot. mat. prasowe

Średnie ceny transakcyjne 1 m2 mieszkania w wybranych miastach

Ceny transakcyjne lokali mieszkalnych w największych polskich miastach nie przestają rosnąć.

Wzrost cen skutkuje stopniowym spadkiem średniej powierzchni użytkowej nabywanych mieszkań do 53 m2. Największe mieszkania były przedmiotem obrotu we Wrocławiu, gdzie średni metraż lokalu wyniósł 56,72 m2. Natomiast najniższą średnią powierzchnię mieszkań zanotowano w Krakowie (50,01 m2).

ZBP: kredyty mieszkaniowe i zakupy w cieniu COVID-19, ceny mieszkań niekoniecznie

ZBP: kredyty mieszkaniowe i zakupy w cieniu COVID-19, ceny mieszkań niekoniecznieoprac. : eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości i kredytów IV kw. 2018

-

Rynek nieruchomości i kredytów III kw. 2018

-

Rynek nieruchomości i kredytów II kw. 2018

-

Rynek nieruchomości i kredytów I kw. 2018

-

Rynek nieruchomości i kredytów IV kw. 2017

-

Rynek nieruchomości i kredytów III kw. 2017

-

Rynek nieruchomości i kredytów II kw. 2017

-

Rynek nieruchomości i kredytów I kw. 2017

-

Rynek nieruchomości i kredytów 2016

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}