Jen japoński. Koniec bezpiecznej przystani?

2019-05-14 13:27

Przeczytaj także: Koronawirus i rynek walutowy: czy PLN poradzi sobie z pandemią?

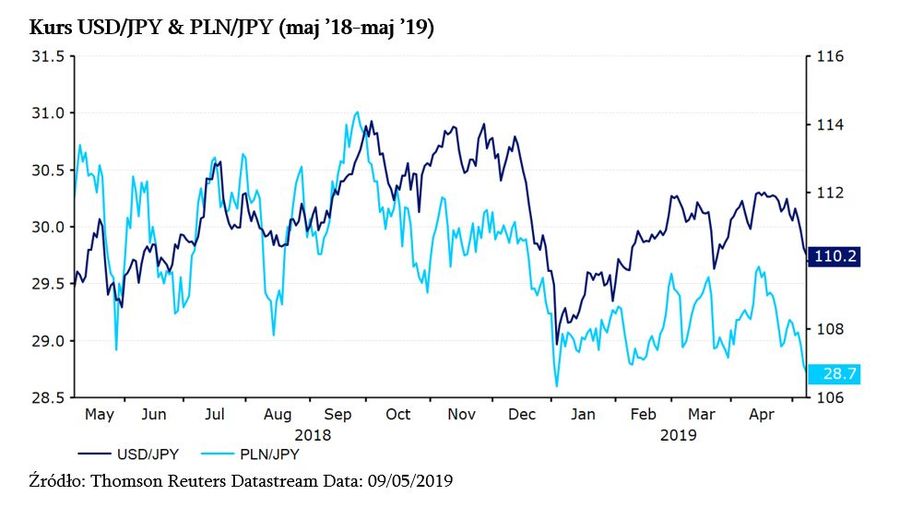

Pod koniec ubiegłego roku jen japoński (JPY) doświadczył wyraźnej aprecjacji, zyskując 10% w relacji do polskiego złotego. JPY jednocześnie był najlepiej radzącą sobie walutą z grupy G10. Przez większość obecnego roku jen pozostawał względnie stabilny w parze z polskim złotym, jednak w ostatnim czasie waluta umocniła się do najwyższego poziomu od stycznia.

fot. mat. prasowe

Kurs USD/JPY & PLN/JPY

Pod koniec ubiegłego roku jen japoński (JPY) doświadczył wyraźnej aprecjacji, zyskując 10% w relacji do polskiego złotego.

Konflikt mocarstw wspiera jena

Za ostatnie umocnienie jena odpowiadają przepływy do tzw. bezpiecznych przystani (ang. safe-haven), w konsekwencji wzrostu ryzyka rynkowego na świecie. Polegają one na przenoszeniu kapitału do aktywów powszechnie uznawanych za bezpieczne, a takim mianem cieszy się m.in. jen japoński. Głównym czynnikiem wpływającym na niepokój inwestorów jest ryzyko eskalacji konfliktu handlowego na linii USA-Chiny. To właśnie dematerializacja ryzyka (szczególnie niższe ryzyko eskalacji wspomnianego konfliktu) sprawiła, że przez większość bieżącego roku jen japoński pozostawał względnie stabilny.

W konsekwencji powrotu ryzyka, po ostatnich groźbach prezydenta Donalda Trumpa, siła jena powróciła. Nastąpiło to po tym, jak prezydent Trump w niedzielę ogłosił, że już w ten piątek cła na chińskie towary o wartości 200 mld USD wzrosną z 10% do 25%, co dziś nastąpiło. Do umocnienia jena doszło pomimo tego, iż ostatnie odczyty danych makroekonomicznych z Japonii zdają się wspierać ekspansywną politykę monetarną, co z zasady nie sprzyja aprecjacji waluty.

Oprócz kwestii konfliktu handlowego USA i Chin, rynek walutowy obawiał się również ogólnego spowolnienia w gospodarce światowej. Stąd wzrosło zainteresowanie inwestorów lokowaniem środków w aktywach powszechnie uznawanych za bezpieczne. W ostatnich tygodniach część obaw w tej kwestii nieco zmalała, jednak zwiększenie ceł może zagrozić perspektywom gospodarczym Chin, co nie pozostałoby bez wpływu na globalną gospodarkę.

Przydatne linki:

- Kurs JPY

- Kurs EUR

- Kursy walut NBP

Rzut oka na gospodarkę

Powracając jednak do sytuacji Japonii, bank centralny tego kraju od dłuższego czasu utrzymuje ekstremalnie luźną politykę monetarną, której najpewniej nie będzie chciał modyfikować. Zwłaszcza biorąc pod uwagę napływ słabych danych o aktywności gospodarczej w kraju.

Podczas kwietniowego spotkania banku centralnego decydenci BoJ nie zmienili poziomu stóp procentowych, dodatkowo komunikując, że stopy pozostaną niezmienione co najmniej przez okres wiosny 2020 r. Pozostawienie stóp na niezmienionym, ujemnym poziomie (-0,1%) w kwietniu oznacza, że pozostają one stabilne od ponad trzech lat. Bank centralny równocześnie prowadzi program „luzowania ilościowego i jakościowego przy jednoczesnej kontroli krzywej dochodowości”. W ramach tego nietypowego instrumentu polityki monetarnej, BoJ rocznie skupuje równowartość 80 bln jenów obligacji rządowych, co ma sprawić, iż rentowności 10-letnich papierów dłużnych skarbu państwa pozostaną w okolicy zera.

Uzasadnieniem ekspansywnej polityki monetarnej jest brak presji inflacyjnej w Japonii. Dynamika cen pozostaje niska, nawet pomimo ekstremalnie ekspansywnego nastawienia BoJ. W lutym inflacja CPI spadła do poziomu 0,2% w ujęciu rocznym, co jest najniższym poziomem indeksu od końcówki 2016 roku. Indeks cen konsumentów w marcu również znajdował się wyraźnie poniżej 2-proc. celu inflacyjnego banku centralnego, osiągając poziom 0,5%. Również inflacja bazowa nie przekracza poziomu 1%, od kiedy w pomiarach wskaźnika przestano uwzględniać wpływ, jaki na ceny miał nałożony w 2015 roku podatek od sprzedaży. Spodziewamy się, że polityka Banku Japonii pozostanie zdecydowania ekspansywna, dopóki dynamika cen w Japonii nie wróci do poziomu zbliżonego do celu inflacyjnego.

fot. mat. prasowe

Inflacja w Japonii

W lutym inflacja CPI spadła do poziomu 0,2% w ujęciu rocznym, co jest najniższym poziomem indeksu od końcówki 2016 roku.

Polityka japońskiego banku centralnego nie zdołała wystarczająco wzmocnić krajowego wzrostu gospodarczego, co niewątpliwie niepokoi jego decydentów. W ostatnim kwartale 2018 roku w Japonii można było obserwować wzrost na poziomie zaledwie 0,3% w ujęciu rocznym, co jest bardzo nieznaczną poprawą w porównaniu do poprzedniego kwartału, kiedy wzrost PKB wynosił jedynie 0,1%. Gospodarka pod koniec roku radziła sobie lepiej w ujęciu kwartalnym. Jednak należy to powiązać ze spowolnieniem w trzecim kwartale, kiedy Japonia cierpiała z powodu silnych tajfunów w zachodniej części kraju, jak i katastrofalnego w skutkach trzęsienia ziemi na północy, które negatywnie wpłynęły na produkcję.

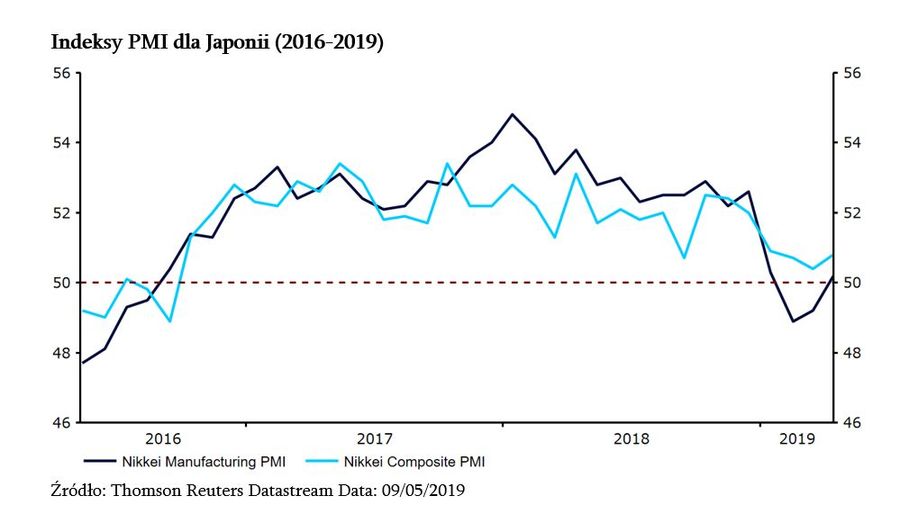

Sygnały napływające z gospodarki w pierwszym kwartale bieżącego roku również nie są szczególnie optymistyczne. W 2019 roku aktywność biznesowa w dość istotnym dla Japonii sektorze przemysłu spadła i pozostaje na niskich poziomach. W marcu i lutym wskaźnik PMI dla sektora znajdował się poniżej granicznej wartości 50, przekraczając ów poziom nieznacznie w kwietniu. Oznacza to, że zgodnie ze wskazaniami indeksu w dwóch z trzech miesięcy wchodzących w skład pierwszego kwartału obecnego roku japoński przemysł kurczył się. Twarde dane pokazują dodatkowo, że produkcja przemysłowa spadała przez cztery z dziewięciu ostatnich miesięcy pomiarów.

")

fot. mat. prasowe

Indeksy PMI dla Japonii (2016-2019)

W marcu i lutym wskaźnik PMI dla sektora znajdował się poniżej granicznej wartości 50, przekraczając ów poziom nieznacznie w kwietniu.

Co czeka jena?

Gołębia retoryka Banku Japonii, niższa aktywność gospodarki, jak i uparcie utrzymująca się na niskim poziomie dynamika cen w Japonii prowadzą nas do podtrzymania dotychczasowej prognozy. Zakłada ona, że w najbliższej przyszłości krajowy bank centralny najpewniej utrzyma dotychczasowy poziom stóp procentowych. Jesteśmy również zdania, że utrzymanie luźnej polityki monetarnej powinno ograniczać przepływy „safe-haven”. Jeśli konflikt na linii USA-Chiny, pomimo ostatniego zaostrzenia retoryki Stanów Zjednoczonych, ostatecznie zostanie rozwiązany, jen japoński powinien doświadczyć osłabienia.

Nasza prognoza nadal zakłada zatem osłabienie jena japońskiego w 2019 roku. Aczkolwiek prawdopodobieństwo utrzymania stabilnej polityki monetarnej przez Rezerwę Federalną powinno ograniczyć straty, jakich mogłaby doświadczyć japońska waluta. Jednocześnie w związku z oczekiwanym przez nas umocnieniem złotego w relacji do euro, spodziewamy się również aprecjacji krajowej waluty w parze z jenem japońskim. Prognozy Ebury na koniec roku to: USD/JPY 115, EUR/JPY 132, JPY/PLN 0,032.

Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, analitycy

Koronawirus a ceny walut. Dolar, frank i euro po 5 zł?

Koronawirus a ceny walut. Dolar, frank i euro po 5 zł?

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak epidemia koronawirusa wpływa na waluty?

-

Jak radzi sobie waluta Kolumbii?

-

Jak radzi sobie waluta Chile?

-

Jak radzi sobie peso meksykańskie?

-

Długoterminowa analiza walutowa EUR, USD i PLN

-

Rynek walut, czyli same zaskoczenia

-

Kurs euro: czeka nas letni rajd w górę?

-

Rynek walutowy: co przyniesie początek roku?

-

Polski złoty zyska na wartości? Prognozy na rok 2024

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}