Upadłość konsumencka jest kobietą z wielkiego miasta

2019-05-07 11:25

Upadłość konsumencka jest kobietą z wielkiego miasta © Taras_Muroslavovuch - Fotolia.com

Przeczytaj także: Upadłość konsumencka nadchodzi powoli

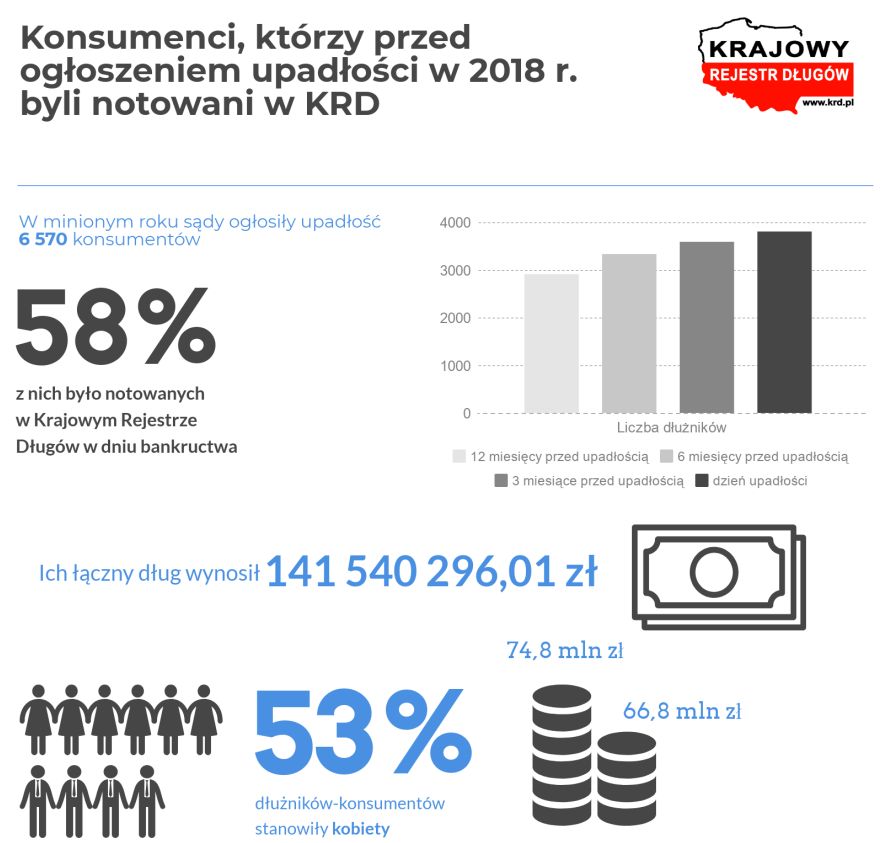

Liczba upadłości konsumenckich wzrasta sukcesywnie od 2015 roku. W minionym roku ogłoszono ich 6 570. To rekordowy wynik, za który odpowiedzialna jest niewątpliwie nowelizacja, a zarazem liberalizacja przepisów w tym zakresie. Na jej mocy nie tylko ułatwiono ogłoszenie bankructwa, ale również obniżono koszty, jakie muszą ponosić przy tym dłużnicy. Warto podkreślić, że kłopoty tych ostatnich nie pojawiają się znikąd. Okazuje się, że przeszło połowa ubiegłorocznych bankrutów była wcześniej notowana w Krajowym Rejestrze Długów. Na 12 miesięcy przed ogłoszeniem upadłości na liście dłużników figurowały nazwiska 2 908 konsumentów, na pół roku przed – 3 331, na kwartał przed – 3 587, a w dniu upadłości – 3 803. Każdy z nich miał przeciętnie trzy niezapłacone zobowiązania.– Analiza tych danych pokazuje, jak długotrwałym i złożonym procesem jest bankructwo. Jego symptomy pojawiają się dużo wcześniej. Często na kilka miesięcy lub lat przed ogłoszeniem upadłości przez sąd. O tym, że sytuacja finansowa poszczególnych osób stopniowo się pogarsza, może świadczyć rosnąca liczba niezapłaconych w terminie zobowiązań i kwota zaległości. W przypadku ubiegłorocznych bankrutów średni dług dłużnika na przestrzeni 12 miesięcy wzrósł z 33 371 zł do 37 218 zł. Tyle wynosi 10-krotność przeciętnego wynagrodzenia w Polsce. Dla wielu dłużników to kwota zaporowa, często już nie do spłacenia – wyjaśnia Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej SA.

fot. mat. prasowe

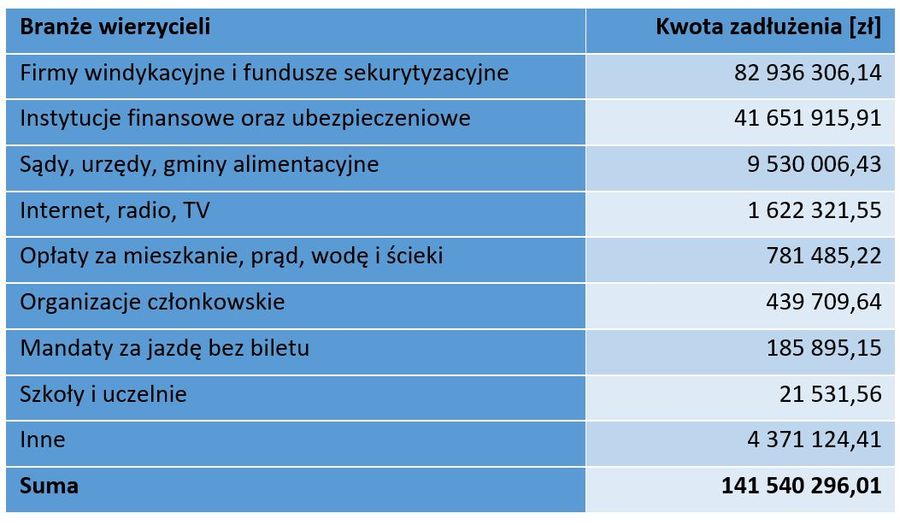

Komu byli winni bankrutujący dłużnicy

Zadłużeni bankruci w największym stopniu zalegali z uregulowaniem długu firmom windykacyjnym.

Komu byli winni bankrutujący dłużnicy

Wierzycielami osób ogłaszających upadłość konsumencką były najczęściej firmy windykacyjne i fundusze sekurytyzacyjne, które to odkupiły długi od pierwotnych wierzycieli, w głównej mierze od banków, ubezpieczycieli i telekomów.W sumie branży windykacyjnej bankruci byli winni 82,9 mln zł. Nieco ponad 41,6 mln zł stanowiły ich zaległości względem instytucji finansowych (takich jak banki, firmy pożyczkowe i SKOK-i) i ubezpieczycieli. Na trzecim miejscu znalazło się zadłużenie wobec administracji państwowej i samorządowej (9,5 mln zł). Dalej – zaległości z tytułu opłat za Internet, radio, TV, mieszkanie, prąd, wodę i mandaty za jazdę bez biletu.

Płeć piękna bardziej zagrożona, ale męska mocniej zadłużona

W grupie konsumentów, którzy przed ogłoszeniem bankructwa byli notowani w Krajowym Rejestrze Długów, przeważała płeć piękna (53%). To zupełnie odwrotnie niż w przypadku wszystkich osób notowanych w KRD, gdzie kobiety stanowią 37% dłużników. Mężczyźni z kolei, choć pod względem liczby bankructw nie dorównywali kobietom, zdecydowanie przewyższali je pod względem wartości zadłużenia. W ubiegłym roku ich łączne zadłużenie wynosiło 74,8 mln zł, podczas gdy zobowiązania pań były o 8 mln zł niższe: 66,8 mln zł.

Największą grupę bankrutów w KRD stanowiły osoby wieku 36-45 lat, zarówno pod względem liczby dłużników (973), liczby zobowiązań (3 234), jak i łącznej kwoty zadłużenia (43,5 mln zł). Na drugim miejscu były osoby z przedziału wiekowego: 56-65 lat, które nieznacznie wyprzedzały dłużników z dwóch kolejnych grup wiekowych: 46-55 i powyżej 65 lat.

W ubiegłym roku, przed upadłością, 5 razy częściej do KRD trafiali mieszkańcy miast niż wsi. Dominowały tu osoby z miejscowości powyżej 300 tys. mieszkańców. Największą grupę bankrutów, ale też z najwyższą kwotą zadłużenia, stanowili mieszkańcy województwa mazowieckiego. Drugie miejsce pod względem liczby bankructw należało do Śląska, trzecie do Małopolski.

Kij ma dwa końce

Wielu zadłużonych konsumentów wierzy, że upadłość to dla nich druga szansa. Tymczasem nie każdy może liczyć na automatyczne oddłużenie, ponieważ upadłość, z założenia, ma na celu zaspokojenie roszczeń wierzycieli. Przesłanką do ogłoszenia upadłości jest sytuacja, w której wartość długu przekracza wartość majątku. Rozpoczyna się więc żmudny proces spłaty, który zawsze pozbawia dłużnika majątku. W dużym uproszczeniu wygląda to tak: kiedy sąd ogłosi upadłość konsumenta, wyznacza syndyka, który ustala listę wierzycieli, sporządza spis inwentarza, likwiduje cały majątek konsumenta i układa plan spłaty wierzycieli. Finalnie konsument reguluje należności według planu, po czym następuje jego oddłużenie. W postanowieniu o ustaleniu planu spłaty wierzycieli sąd określa, w jakim zakresie i w jakim czasie, nie dłuższym niż 36 miesięcy (w niektórych przypadkach 54 miesiące), konsument musi spłacać zobowiązania wynikające z listy wierzytelności i jaka część zobowiązań powstałych przed dniem ogłoszenia upadłości zostanie umorzona po wykonaniu planu spłaty.

Inaczej jest, gdy dłużnik nie ma majątku ani nie jest w stanie wykonywać planu spłaty. Wówczas może on liczyć na umorzenie części lub całości zobowiązań. Dla wierzycieli oznacza to, że zostają… z pustymi rękami.

fot. mat. prasowe

Bankruci w liczbach

58% bankrutów w dniu upadłości było notowanych w KRD.

– Wielu tych upadłości dałoby się uniknąć, gdyby bankruci odpowiednio wcześnie wdrożyli plan naprawczy. Niestety, jak wynika z naszych doświadczeń, takie osoby unikają kontaktu i z wierzycielem i z windykatorem, który w jego imieniu próbuje odzyskać dług i mógłby zaproponować racjonalny plan spłaty, zanim zadłużenie osiągnie taki poziom, że już się go spłacić nie da – podsumowuje Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso.

Od kilku lat zauważalny jest wzrost liczby skutecznych upadłości konsumenckich. Eksperci prognozują, że w najbliższej przyszłości liczba ta jeszcze się zwiększy.

– Po pierwsze, przyczyni się do tego nowelizacja ustawy Prawo upadłościowe, nad którą obecnie pracuje resort sprawiedliwości. Zmieniony będzie między innymi zapis, który powoduje, że sąd oddala wniosek o ogłoszenie upadłości, jeżeli dłużnik doprowadził do swojej niewypłacalności wskutek rażącego niedbalstwa. W efekcie, na ogłoszenie upadłości będą mogły liczyć nawet te osoby, które umyślnie się zadłużyły, choć w praktyce będą dłużej spłacać długi, nawet do siedmiu lat. Po drugie: dłużnicy są coraz bardziej świadomi swoich praw. Dla wielu z nich ogłoszenie upadłości to często jedyny sposób, by uwolnić się z pętli zadłużenia, nawet za cenę funkcjonowania z piętnem bankruta – podsumowuje Jakub Kostecki.

Upadłość konsumencka: dziennie przybywa 45 bankrutów

Upadłość konsumencka: dziennie przybywa 45 bankrutów

oprac. : eGospodarka.pl

Przeczytaj także

-

KRD: upadłość konsumencka nie przychodzi nagle

-

Upadłość konsumencką można przewidzieć

-

5067 upadłości konsumenckich w III kw. 2023

-

Zadłużenie Polaków rośnie, oszczędności topnieją

-

5,2 tys. upadłości konsumenckich w II kwartale 2023

-

8283 upadłości konsumenckich w II połowie 2022 roku

-

Długi zmaleją, ale bankrutów nie ubędzie w 2024 roku

-

Upadłość konsumencka krok po kroku

-

20 tys. wniosków o upadłość konsumencką w 2023 r. Kiedy warto zostać bankrutem?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}