Upadłość konsumencka: zmiany budzą zastrzeżenia

2019-04-03 10:42

Przeczytaj także: 6,5 tys. bankrutów, czyli upadłość konsumencka 2018

Przedłożona 6 marca 2019 r. kolejna wersja projektu ustawy o zmianie ustawy – Prawo upadłościowe oraz niektórych innych ustaw zakłada właściwie niczym nieograniczony dostęp do upadłości konsumentom. KPF już przekazała jej autorom swoje stanowisko, w którym podnosi m.in., że przyjęcie tak brzmiących przepisów może negatywnie przełożyć się na moralność finansową społeczeństwa, dopuszczając akceptację zachowań godzących w zasady współżycia społecznego, jak np. zaciąganie zobowiązań bez poczucia konieczności ich spłaty.Proponowanym rozwiązaniom sprzeciwia się jednak nie tylko KPF, ale również sami Polacy, których poproszono o ocenę efektów złagodzenia warunków upadłości konsumenckiej przy okazji przeprowadzonego w IV kwartale 2018 roku badania KPF i IRG SGH. Respondentów zapytano, jak oceniają zmiany, wśród których najważniejszą jest to, by sąd przed ogłoszeniem upadłości dłużnika nie badał, czy uczciwie zaciągał on kredyty lub jakiekolwiek inne zobowiązania, czy do swojej niewypłacalności doprowadził umyślnie lub wskutek rażącego niedbalstwa.

– Wyniki przeprowadzonego badania są wiele mówiące i powinny być uwzględnione w merytorycznej dyskusji nad kształtem zmian w przepisach regulujących dopuszczenie do upadłości. Trzeba je nawet traktować jako rekomendację do tego, by w społeczeństwie, w którym postępuje erozja postaw etycznych w obszarze moralności finansowej, nie stawiać sobie jako cel zmian przepisów maksymalne zwiększających liczbę ogłaszanych upadłości – twierdzi Andrzej Roter, Prezes Zarządu KPF.

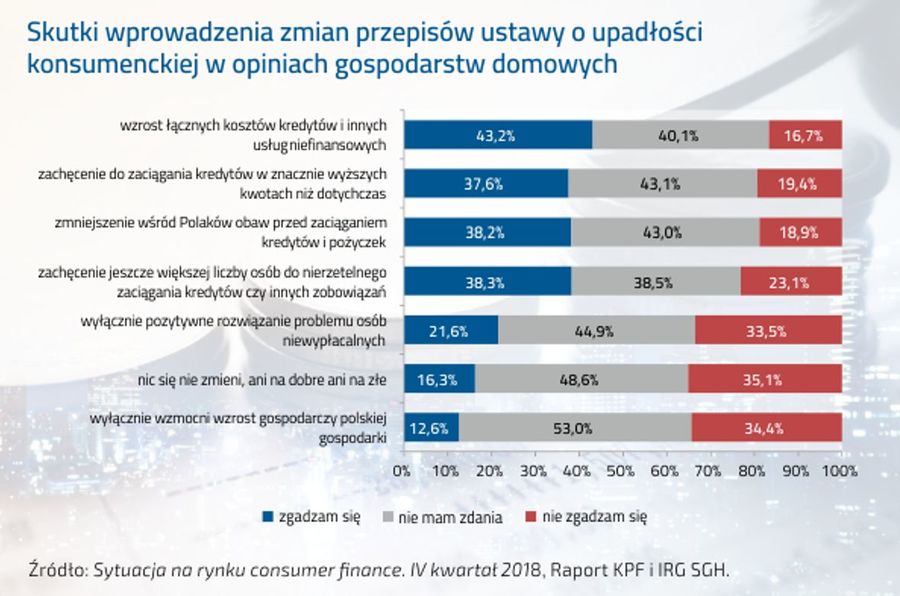

Najczęściej wskazywanym przez uczestników badania (43,2%) efektem rozluźnienia warunków upadłości konsumenckiej będzie wzrost kosztów zaciągania kredytów, a także wyższe koszty w przypadku korzystania przez gospodarstwa domowe z usług niefinansowych. Co prawda można zaryzykować twierdzenie, że wyższe koszty produktów kredytowych mogą spowodować wzmocnienie bariery w dostępie do rynku kredytowego, a w efekcie – zniwelowanie w pewnym stopniu skłonności do zaciągania zobowiązań lub pogorszenie ratingu kredytowego konsumenta i częstszą odmowę udzielenia mu pożyczki czy kredytu. Warto jednocześnie zauważyć, że inne badania KPF, dotyczące moralności finansowej Polaków, pokazują, że co czwarty z nas akceptuje ukrywanie danych o swojej sytuacji finansowej tylko po to, by taki kredyt lub pożyczkę uzyskać . Efektem planowanej zmiany może być więc nie tylko powiększanie się zjawiska nadmiernego zadłużenia, ale też osłabienie kondycji moralnej polskiego społeczeństwa, której poziom już dziś nie może być dobrze oceniany i wpływa negatywnie na obrót i wzrost gospodarczy.

fot. mat. prasowe

Skutki zmian w ustawie o upadłości konsumenckiej wg gospodarstw domowych

38% badanych uważa, że nowe rozwiązanie zachęci konsumentów do zaciągania kredytów w znacznie wyższych kwotach niż dotychczas.

Respondenci obawiają się też, że zmiany w przepisach obrócą się przeciwko konsumentom – aż 38% z nich wskazało, że nowe rozwiązanie zachęci konsumentów do zaciągania kredytów w znacznie wyższych kwotach niż dotychczas i że przez to zmniejszą się obawy przed zaciąganiem kredytów. Podobna grupa twierdzi, że przyczyni to się również do zwiększenia liczby osób, które nierzetelnie zaciągają kredyty.

Znacznie mniejsze poparcie (21,6%) zyskały opinie, że proponowane rozwiązanie poprawi sytuację osób z problemem niewypłacalności, co pozwala wysnuć wniosek, że Polacy nie podzielają optymizmu wnioskodawcy zmian w przepisach upadłości konsumenckiej.

Co więcej, często w uzasadnieniach prezentowanych przez autorów projektu mówi się, że przywrócenie poprzez upadłość jak największej grupy osób do normalnego pełnienia swoich ról w społeczeństwie przyczyni się pozytywnie do wzrostu gospodarczego – duża grupa osób wyjdzie z podziemia gospodarczego, rozpocznie pracę sferze legalnej, płacąc normalnie podatki, odprowadzając składki do ZUS. Nie odmawiając pewnej logiki takiemu myśleniu, warto zauważyć, że jedynie 12,6% uczestników badania podziela tę opinię i argumentację. Przeciwnego zdania jest zaś prawie 3 razy więcej, bo 34,4% badanych.

– Polacy mają świadomość negatywnych skutków, jakich doświadczą w przypadku zrealizowania projektowanych zmian w upadłości konsumenckiej. W tym kontekście jeszcze trudniej zaakceptować pominięcie eksperckiego oszacowania ich skutków. Zasadnymi pozostają pytania o to, czy stać nas na ponoszenie kosztów fundowania praktycznie każdemu, kto tego zapragnie, umarzania jego długów i czy na pewno możemy nie obawiać się skutków proponowanych zmian w przededniu osłabienia tempa wzrostu gospodarczego. Trzeba bowiem pamiętać, że nowy projekt będzie służył nie tylko rozwiązywaniu problemów niewypłacalności, ale też będzie zachęcać do lekkomyślnych i nierzetelnych zachowań w stosunku do wszystkich wierzycieli, bez względu na sektor gospodarki, w jakim prowadzi działalność – podsumowuje Andrzej Roter, Prezes Zarządu KPF.

Upadłość konsumencka - co się zmieniło?

Upadłość konsumencka - co się zmieniło?

oprac. : eGospodarka.pl

Przeczytaj także

-

Upadłość konsumencka. Dlaczego bankructwo może okazać się korzystne?

-

Nowa upadłość konsumencka w kontekście pandemii koronawirusa

-

Czy "nowa" upadłość konsumencka zaszkodzi bankom i firmom pożyczkowym?

-

Upadłość konsumencka na nowych zasadach. Co zmieni się od marca?

-

Upadłość konsumencka 2020. Nowy wniosek i inne zmiany

-

Upadłość konsumencka: „nowy start” i życie bez długu?

-

Upadłość konsumencka. Łatwo zostać bankrutem, ale czy warto?

-

Upadłość konsumencka na nowo, czyli o zachęcaniu do lekkomyślności

-

Upadłość konsumencka. Dobre rozwiązanie dla każdego dłużnika?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}