Ranking kredytów hipotecznych - luty 2019

2019-02-15 11:29

Przeczytaj także: Ranking kredytów hipotecznych - wrzesień 2021

Gdy chcemy kupić mieszkanie czy zbudować dom, to najlepiej zacząć od sprawdzenia jaką kwotę kredytu możemy uzyskać. Dzięki temu nie będziemy tracić czasu na oglądanie lokali, czy działek budowlanych, na które nas nie stać. W przypadku 3-osobowej rodziny z dochodem wynoszącym 5000 zł netto dostępna kwota kredytu, to maksymalnie 360 000 zł. Dla 4-osobowej rodziny z dochodem 8000 zł netto jest to natomiast 760 000 zł. To jednak kwoty w bankach, które najkorzystniej liczą zdolność kredytową.W praktyce dostępna kwota kredytu może być bardzo różna, nawet dla osób o podobnych dochodach. Dużo zależy od miejsca zamieszkania, formy dochodów (np. umowa o pracę czy działalność gospodarcza), liczby osób na utrzymaniu, kwoty spłacanych już kredytów czy historii kredytowej. Dlatego lepiej nie kierować się orientacyjnymi wartościami. Najlepiej sprawdzić swoją zdolność kredytową w kilku bankach. Żeby nie tracić czasu na wizyty w wielu instytucjach, możemy spotkać się z ekspertem finansowym, który podczas jednej rozmowy sprawdzi dostępną kwotę kredytu w wielu bankach jednocześnie.

Jak zwiększyć szansę na uzyskanie kredytu

Ponieważ banki obawiają się nadchodzącego spowolnienia gospodarczego, to zaczęły ograniczać dostępność kredytów hipotecznych. Aby poprawić swoją wiarygodność warto zadbać o dobrą historię kredytową. Jeśli jeszcze nigdy nie korzystaliśmy z żadnej pożyczki, to warto zaciągnąć jakiś niewielki kredyt i spłacić go w terminie. Jeśli natomiast kiedyś spłaciliśmy już kredyt, to warto sprawdzić czy w BIKu jest informacja, że został on spłacony. Czasami zdarza się, że bank zapomni wysłać informacji o spłacie lub klient nie spłacił jakiejś drobnej zaległości. To może utrudnić uzyskanie kredytu hipotecznego. Lepiej zadbać też o to, aby nie mieć zaległości z opłacaniem rachunków np. za prąd czy telefon. Informacje o nich mogą trafić do bazy dłużników. Jeśli będziemy starali się o kredyt i bank znajdzie informacje o naszych zaległościach, to może odmówić przyznania finansowania.

Niektóre banki wymagają 20% wkładu własnego

Kolejny krok, to szukanie wymarzonej nieruchomości i najlepszej oferty kredytowej. Porównywanie ofert kredytów warto zacząć od kwestii wkładu własnego. W większości banków warunkiem koniecznym do uzyskania kredytu jest posiadanie przynajmniej 10% wkładu własnego. Jest jednak kilka banków, które wymagają aż 20%. Jeśli tyle nie mamy, to od razu możemy odrzucić oferty ING Banku Śląskiego czy BGŻ BNP Parias. Później możemy zacząć porównywać oferty.

Jak wybrać najlepszy kredyt mieszkaniowy

Zacznijmy od tego, że ci, którzy po prostu pójdą po taki kredyt do banku, w którym od lat mają konto, mogą dużo stracić. W przypadku kredytu na 300 000 zł różnica w łącznym koszcie w poszczególnych bankach to aż 76 000 zł. Warto więc poświęcić nieco czasu na porównanie ofert wielu banków lub skorzystać z pomocy eksperta finansowego, który zrobi to za nas. Porównując, najważniejszym parametrem kredytu jest oprocentowanie, które jest sumą marży banku i stawki WIBOR. Oprócz tego na koszt kredytu hipotecznego wpływa też prowizja, koszt zabezpieczenia przejściowego (do czasu wpisania banku do księgi wieczystej), prowizja za wycenę nieruchomości oraz koszty ewentualnych produktów dodatkowych (konto, karta, ubezpieczenie na życie).

fot. mat. prasowe

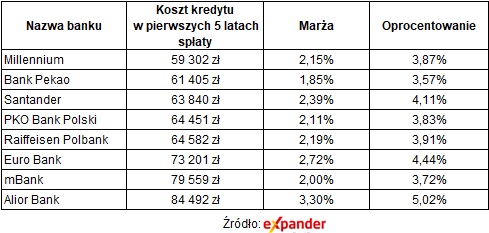

Ranking kredytów hipotecznych z wkładem własnym 10%

Najniższą marżę proponuje obecnie Bank Pekao.

Czy warto korzystać z produktów dodatkowych do kredytu?

Banki zwykle oferują znacznie tańszy kredyt pod warunkiem, że otworzymy konto i zapewnimy na nie wpływ wynagrodzenia. Częstym dodatkiem jest też karta kredytowa i ubezpieczenie na życie. Jeśli chodzi o konto czy kartę kredytową, to zwykle opłaca się z nich skorzystać, gdyż dość łatwo można uniknąć kosztów korzystania. Warto jednak pamiętać też o pewnych zagrożeniach. Dla przykładu jeśli zobowiążemy się, że na konto co miesiąc będzie wpływała kwota np. 2000 zł, to w przypadku utraty pracy może to być duży problem. Jeśli nie wywiążemy się z obietnicy, to bank zwykle podniesie nam oprocentowanie. Dlatego ważne jest, żeby porównując oferty, od razu sprawdzić, czy gdy będziemy w takiej sytuacji, po podjęciu nowej pracy i przywróceniu wpływów na konto, bank przywróci nam poprzednie oprocentowanie czy pozostanie one podwyższone na stałe. Równie istotne jest czy warunek zapewniania wpływów obowiązuje nas np. przez 5 lat czy przez cały okres spłaty. Warto porównywać tego rodzaju elementy, a nie tylko wysokość raty czy całkowity koszt kredytu.

fot. mat. prasowe

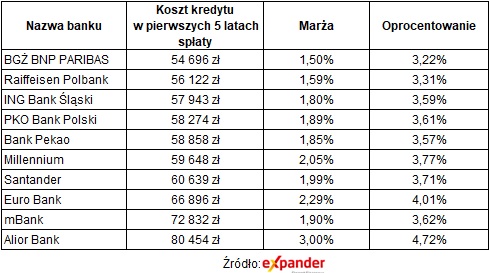

Ranking kredytów hipotecznych z wkładem własnym 20%

Najlepszą ofertę kredytów z wyższym wkładem ma BGŻ BNP Paribas.

Również kupienie od banku ubezpieczenia na życie może znacząco obniżyć oprocentowanie kredytu lub prowizję za jego wypłatę. Pytanie jednak, czy oferta jest atrakcyjna po zsumowaniu kosztu kredytu i składek ubezpieczeniowych. Warto sprawdzić ile wynosi łączy koszt oraz sprawdzić co daje nam proponowane przez bank ubezpieczenie. Posiadając kredyt hipoteczny, który zwykle zaciąga się na wysoką kwotę, warto zabezpieczyć siebie i bliskich na wypadek poważnej choroby czy śmierci. Jeśli wybraliśmy kredyt bez ubezpieczenia lub z ubezpieczeniem, ale dającym słabą ochronę, to lepiej dodatkowo się ubezpieczyć. Inną formą zabezpieczenia mogą być oszczędności, które mogą bardzo się przydać np. gdy stracimy pracę. Lepiej więc nie przesadzać z kwotę zadłużenia. Rata powinna być na tyle niska, abyśmy byli w stanie oszczędzać. Poza tym, jeśli będzie za wysoka, to jej wzrost spowodowany przyszłymi podwyżkami stóp procentowych, wprowadzi nas w kłopoty finansowe.

Ranking kredytów hipotecznych - kwiecień 2021

Ranking kredytów hipotecznych - kwiecień 2021

oprac. : Jarosław Sadowski / expander

Przeczytaj także

-

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

-

Bezpieczny Kredyt 2% ograniczył zakup mieszkań za gotówkę

-

Kredyty z dopłatą przyciągnęły młodych w IV kw. 2023

-

Zakup mieszkania na kredyt przez singla coraz trudniejszy

-

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

-

Mieszkanie na start - ile wyniesie rata?

-

Kredyt bez wkładu własnego wciąż dostępny. A co z mieszkaniami?

-

7 sposobów na poprawienie Mieszkania na start

-

Mieszkanie na Start zastąpi Bezpieczny Kredyt 2%

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}