Kto już wkrótce zapłaci o 30% wyższą ratę kredytu?

2019-02-04 14:00

8 lat temu Rodzina na swoim cieszyła się ogromną popularnością © zahar2000 - Fotolia

Przeczytaj także: Rodzina na Swoim już bez dofinansowania. Co to oznacza?

Dokładnie 8 lat temu program „Rodzina na swoim” cieszył się największą popularnością w historii. Powód? W Warszawie przez 5 miesięcy 2011 roku pozwalał on na zakup mieszkania z dopłatą o ile cena metra nie przekraczała 9816,1 złotych. Przypomnijmy, że „Rodzina na swoim” był to program, w ramach którego kupując mieszkanie na kredyt można było liczyć na dofinansowanie w formie około połowy odsetek. Tym samym osoby, które zadłużyły się w 2011 roku obecnie muszą się liczyć ze skokową podwyżką raty wraz z ustaniem dopłat. Problem dotyczy ponad 51 tysięcy gospodarstw domowych.

fot. mat. prasowe

Liczba udzielonych kredytów z dopłatą z programu "Rodzina na swoim"

Problem skoku rat dotyczy ponad 51 tysięcy gospodarstw domowych.

Rata kredytu o 1/3 w górę

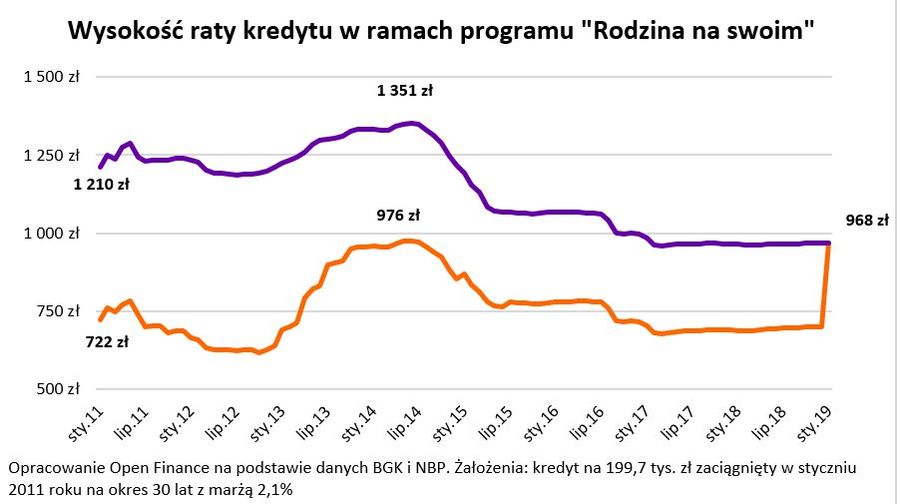

Dla przeciętnego kredytobiorcy, który zadłużał się 8 lat temu zakończenie okresu dopłat oznacza wzrost raty o około 30-40%. Spójrzmy na konkretny przykład. Przeciętny kredyt z dofinansowaniem udzielany w 2011 roku opiewał na 199,7 tys. zł. Co by się stało, gdyby taki dług zaciągnąć 8 lat temu – w styczniu 2011 roku? Przyjmijmy, że o taki kredyt ubiegała się rodzina, która chciałaby kupić 50-metrowe mieszkanie z pomocą 30-letniego długu. W takim modelowym przypadku sytuacja wyglądałaby następująco:

- w dniu zadłużania się rodzina musiała się przygotować na ratę w kwocie 720 zł miesięcznie (tradycyjny kredyt bez dopłaty wiązłby się z miesięczną ratą na poziomie 1210 zł),

- w trakcie 8 lat otrzymywania dopłat rata fluktuowała w granicach od 620 do 975 zł,

- ostatnia rata z dopłatą opiewała na 700 zł,

- pierwsza rata bez dopłaty wyniesie 967,5 zł.

Przez 8 lat otrzymywania dopłat rodzina zainkasowałaby łącznie ponad 36,5 tys. zł. Po tym okresie w modelowym przypadku rata powinna wzrosnąć o prawie 270 zł. Nikłym pocieszeniem jest fakt, że podwyżka ta byłaby znacznie wyższa, gdyby nie panujące obecnie rekordowo niskie stopy procentowe.

fot. mat. prasowe

Wysokość raty kredytu w ramach programu "Rodzina na swoim"

Za sprawą rosnących wynagrodzeń przeciętna rodzina powinna poradzić sobie z koniecznością płacenia dodatkowych 270 złotych raty.

Wynagrodzenia rosną tak szybko jak raty

Niemniej przeciętna rodzina powinna poradzić sobie z koniecznością płacenia dodatkowych 270 złotych raty. Wszystko dlatego, że w międzyczasie bardzo dobra kondycja rynku pracy spowodowała, że wiele osób ma dziś do wydania więcej niż przed ośmiu laty. I tak na przykład z danych GUS wynika, że w 2011 roku przeciętna pensja brutto w przedsiębiorstwach wynosiła 3,6 tys. zł brutto. Teraz jest to ponad 4,8 tys. zł, czyli o jedną trzecią więcej.

Jako ciekawostkę można dodać jeszcze fakt, że najbardziej zapobiegliwi kredytobiorcy, którzy zaoszczędzone dzięki dopłacie pieniądze odkładaliby na koncie, mogliby skumulowane w ten sposób środki przeznaczyć na nadpłatę kredytu sprowadzając miesięczną ratę do poziomu zaledwie 750 - 760 zł miesięcznie.

Obniżka raty przez wydłużenie spłaty

Jeśli rodzina byłaby zdeterminowana, aby obniżyć ratę, mogłaby rozważyć poszukiwanie kredytu z niższą marżą lub wydłużenie okresu kredytowania. W drugim przypadku zysk byłby jednak skromny, bo spłacanie długu przez dodatkowych 5 lat zmniejszyłoby ratę z 967,5 do 855 złotych. Trzeba przy tym też pamiętać, że nie zawsze możliwe jest wydłużenie okresu kredytowania. Ponadto, co do zasady, im kredyt dłuższy, tym miesięczna rata niższa, ale łączny koszt kredytu wyższy. Diabeł tkwić może też w takich szczegółach jak prowizja za wcześniejszą spłatę kredytu (bank może zarządzać wynagrodzenia za szybsze pożegnanie się z długiem), wspomniana już prowizja za udzielenie kredytu oraz inne opłaty związane z zaciągnięciem kredytu czy też dodatkowe produkty, które obniżą marżę, ale podniosą miesięczny koszt. Dokładna kalkulacja tych wszystkich kosztów pozwoli dopiero jednoznacznie odpowiedzieć na pytanie na ile opłacalna będzie zamiana dotychczasowego długu na nowy.

Kredyty są dziś tylko pozornie tanie

Kredyty hipoteczne nie są dziś nadmiernie drogie. Oprocentowanie przeciętnego nowoudzielonego mieszkaniowego długu wynosi około 4,4% rocznie. Problem w tym, że jest to przede wszystkim wynik rekordowo niskich stop procentowych. Oprocentowanie składa się bowiem z WIBOR-u (ten w popularnej wersji trzymiesięcznej jest bez mała najniższy w historii) oraz marży, czyli zysku banku. Niestety ta druga część oprocentowania jest obecnie dość wysoka. Z danych NBP wynika, że w listopadzie 2018 roku banki pożyczały na mieszkania z marżą na średnim poziomie 2,67%.

fot. mat. prasowe

Liczba udzielonych kredytów z dopłatą z programu "Rodzina na swoim"

Problem skoku rat dotyczy ponad 51 tysięcy gospodarstw domowych.

Bartosz Turek, analityk

Jak przygotować się na wyższe raty kredytów mieszkaniowych?

Jak przygotować się na wyższe raty kredytów mieszkaniowych?

oprac. : eGospodarka.pl

Przeczytaj także

-

Rodzina na Swoim odbije się czkawką?

-

Rata kredytu złotówkowego idzie w górę

-

Kredytowy dylemat: raty stałe czy malejące?

-

Spłacający kredyt RnS odetchną

-

Kredyt hipoteczny: raty równe czy malejące?

-

Zmień termin spłaty raty kredytu

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}