Wyniki finansowe banków I-IX 2018

2018-12-12 10:28

Główny Urząd Statystyczny opublikował najnowsze dane dotyczące wyników finansowych wypracowanych przez banki. Jak czytamy w opracowaniu, pod koniec września bieżącego roku działalność operacyjną w naszym kraju prowadziło 613 banków, czyli o 5 mniej niż rok wcześniej. Nieco ponad połowę ich kosztów administracyjnych (50,2%) pochłonęły koszty pracownicze. Wzrosła zarówno wartość depozytów, jak i kredytów dla sektora niefinansowego.

Przeczytaj także: Wyniki finansowe banków I-VI 2018

Jak podaje Główny Urząd Statystyczny, wynik finansowy netto sektora bankowego za trzy kwartały 2018 r. wyniósł 11,6 mld zł, tj. o 10,8% więcej niż w analogicznym okresie 2017 r. Suma bilansowa banków wzrosła o 6,9% i wyniosła 1 867,9 mld zł. Wartość kredytów udzielonych sektorowi niefinansowemu zwiększyła się o 4,0% do kwoty 1 084,8 mld zł, a depozytów o 7,5% do 1 095,5 mld zł.Na zwiększenie całkowitych przychodów operacyjnych netto o 2,7 mld zł wpłynął głównie wzrost wyniku z tytułu odsetek o 2,7 mld zł i przychodów z tytułu dywidend o 0,5 mld zł, przy obniżeniu wyniku z tytułu opłat i prowizji o 0,5 mld zł.

Koszty pracownicze stanowiły 50,2% kosztów administracyjnych (mniej o 0,1 p. proc.). Wzrost kosztów pracowniczych o 0,7 mld zł wynikał głównie ze wzrostu wynagrodzeń z tytułu umów o pracę – o 0,5 mld zł (5,1%). Spośród pozostałych kosztów administracyjnych najszybciej rosły koszty marketingowe (o 0,2 mld zł, tj. 29,6%) oraz koszty informatyczne (o 0,2 mld zł, tj. 10,6%).

Wynik finansowy netto w okresie trzech kwartałów 2018 r. wyniósł 11,6 mld zł, na co składały się zyski netto 589 banków w kwocie 12,2 mld zł oraz straty netto 24 banków (17 komercyjnych, w tym 11 oddziałów instytucji kredytowych oraz 7 banków spółdzielczych) o wartości 0,5 mld zł.

Według stanu w dniu 30 września 2018 r. największą pozycją aktywów były aktywa finansowe wyceniane według zamortyzowanego kosztu i stanowiły one 71,2% aktywów. Po stronie pasywów dominującą pozycją były zobowiązania finansowe wyceniane według zamortyzowanego kosztu, które stanowiły 85,1% pasywów. Udział kapitałów własnych w pasywach wyniósł 11,0%.

Kredyty dla przedsiębiorstw są w większości (54,3%) zaciągnięte przez MŚP. Kredyty udzielone na nieruchomości mieszkaniowe (409,7 mld zł, w tym 105,6 mld zł w CHF) oraz kredyty konsumpcyjne osób prywatnych (156,5 mld zł) stanowiły łącznie 81,5% kredytów gospodarstw domowych.

fot. mat. prasowe

Struktura całkowitych przychodów operacyjnych, netto

96,1% banków odnotowało w okresie I-IX 2018 r. zysk netto.

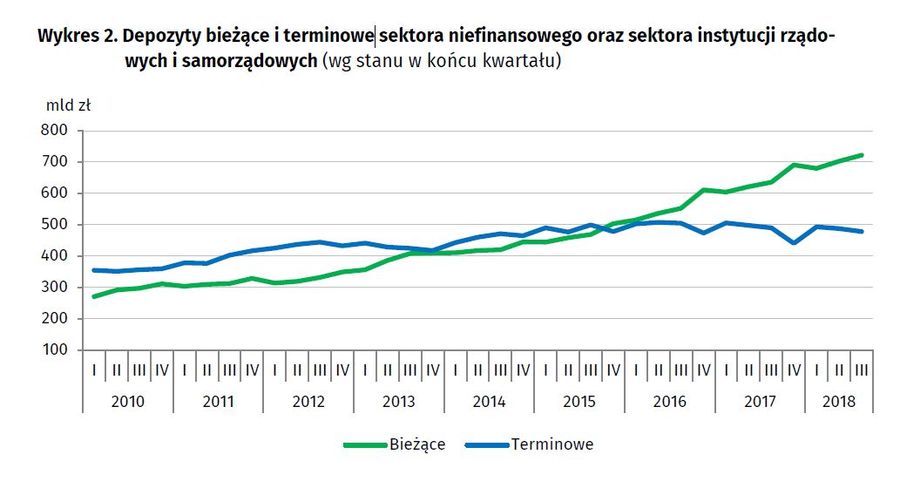

Depozyty sektora niefinansowego oraz sektora instytucji rządowych i samorządowych w dniu 30 września 2018 r. osiągnęły łączną wartość 1 200,0 mld zł (wzrost o 6,7%), z tego depozyty sektora niefinansowego wyniosły 1 095,5 mld zł (więcej o 7,5%), a depozyty sektora instytucji rządowych i samorządowych 104,5 mld zł (mniej o 1,4%). W porównaniu do stanu sprzed roku odnotowano wzrost łącznej wartości depozytów bieżących o 13,6% i spadek depozytów terminowych o 2,4%. Wartość depozytów bieżących sektora niefinansowego zwiększyła się o 13,8%, a depozytów

terminowych zmniejszyła się o 1,3%. Wartość depozytów bieżących sektora instytucji rządowych i samorządowych wzrosła o 11,2%, a wartość depozytów terminowych tego sektora zmniejszyła się o 9,2%. Udział depozytów terminowych w łącznej kwocie depozytów sektora niefinansowego oraz sektora instytucji rządowych i samorządowych zmniejszył się w skali roku o 3,7 p. proc. (do 39,8%). Udział depozytów terminowych w sektorze niefinansowym obniżył się o 3,4 p. proc. (do 38,2%), a w sektorze instytucji rządowych i samorządowych o 4,9 p. proc.

(do 57,1%).

fot. mat. prasowe

Depozyty bieżące i terminowe

Odnotowano zwiększenie wartości depozytów sektora niefinansowego o 76,5 mld zł.

Działalność operacyjną w końcu września 2018 r. prowadziło 613 banków, tj. o 5 mniej niż rok wcześniej. Liczba banków komercyjnych nie zmieniła się i wyniosła 63 banki. Jednak, na skutek połączenia dwóch banków z przeważającym udziałem kapitału polskiego oraz rozpoczęcia działalności przez jeden nowy oddział instytucji kredytowej zaszły zmiany w strukturze tej grupy. Liczba banków z przewagą kapitału polskiego zmniejszyła się o 1 bank, a liczba banków z przewagą kapitału zagranicznego zwiększyła się o 1 bank. Liczba banków spółdzielczych zmniejszyła się do 550, z powodu połączenia 5 banków spółdzielczych z innymi bankami spółdzielczymi.

Przeczytaj także:

Wyniki finansowe banków 2021

Wyniki finansowe banków 2021

Wyniki finansowe banków 2021

Wyniki finansowe banków 2021

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Develia rozbudowuje osiedle Bemosphere

Develia rozbudowuje osiedle Bemosphere

{kind=link}

{kind=link}