Najem mieszkania zarabia nawet w czasie kryzysu

2018-10-28 00:35

Najem mieszkania zarabia nawet w czasie kryzysu © and.one - Fotolia.com

Przeczytaj także: Wynajem mieszkania: rentowność VIII 2018

Podczas ostatniego kryzysu właściciele mieszkań na wynajem cieszyli się większym popytem na swoje oferty. Powód? Gdy banki zakręcają kurki z kredytami, to najem, a nie zakup staje się częściej rozwiązaniem pierwszego wyboru. Dowody łatwo można znaleźć w statystykach europejskiego urzędu. Wynika z nich, że najemcy płacący czynsz na zasadach rynkowych stanowili w 2008 roku 12% obywateli UE (przed akcesją Chorwacji) i już prawie 18% w trzy lata później. W aż 21 na 28 badanych krajów we wspomnianych latach odsetek najemców wzrósł.")

fot. mat. prasowe

Odsetek najemców płacących rynkowy czynsz w UE (bez Chorwacji)

Najemcy płacący czynsz na zasadach rynkowych stanowili w 2008 roku 12% obywateli UE.

Ceny w dół, czynsze w górę

Tak stało się w kryzysie, który jednak nie był aż tak dotkliwy jak wielki kryzys lat trzydziestych. Dla wielu osób rozwiązaniem problemu mieszkaniowego stał się najem, a nie zakup. Jak na taki wzrost popytu zareagował rynek najmu? Niestety dane na ten temat są słabo dostępne. Możemy posiłkować się jedynie pojedynczymi przykładami. W Polsce – jak informuje NBP – na 6 największych rynkach przed kryzysem (symbolicznie wyznaczonym upadkiem banku Lehman Brothers 15 września 2008 roku) czynsze wynajmu przez ponad rok rosły z poziomu niecałych 25 zł za m kw. do poziomu około 30 zł za m kw. Potem kryzys wcale nie doprowadził do wyraźnych przecen, bo czynsze fluktuowały w przedziale od 30 do 35 zł za m kw., aż do końca 2014 roku.

Inaczej było w Warszawie. Tu przed kryzysem czynsze rosy z poziomu ponad 35 zł za m kw. w trzecim kwartale 2006 roku do około 47 zł za m kw. w drugim kwartale 2009 roku. Potem doszło do szybkiego spadku o około 5 zł za m kw. po czym czynsze fluktuowały w granicach 40-45 zł za m kw. aż do przełomu lat 2015/16. W Warszawie kryzys możemy więc łączyć z prawie 10-proc. spadkiem czynszów wynajmu mieszkań. Warto przy tym zauważyć, że w wyniku kryzysu średnia cena transakcyjna stołecznego mieszkania spadła ze szczytowego poziomu ponad 9,1 tys. zł za m kw. jeszcze w 2007 roku do niecałych 6,7 tys. zł za m kw. (o około 27%) ponad 5 lat później - wynika z danych banku centralnego.

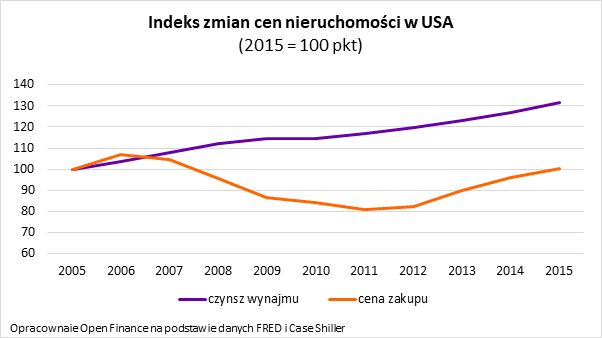

Jeszcze ciekawiej przedstawiała się sytuacja w Stanach Zjednoczonych. W latach 2007 – 2011 ceny domów w największych miastach spadły o prawie 23%, a czynsze wynajmu nie zważając na zawirowania rynkowe statecznie rosły – łącznie o ponad 8%.

fot. mat. prasowe

Indeks zmian cen nieruchomości w USA

W latach 2007 – 2011 ceny domów w największych miastach spadły o prawie 23%.

Wynajem może być dobrym biznesem nawet w kryzysie

Dane te do dobry prognostyk przed kryzysem lub chociażby spowolnieniem, które wcześniej czy później dotrze na rodzimy rynek mieszkaniowy. Dziś oczywiście nikt nie wie kiedy będzie to miało miejsce ani jak dotkliwe zmiany nas czekają. Nie powinno jednak ulegać wątpliwości, że na cyklicznym rynku mieszkaniowych po latach tłustych nadejdą w końcu lata chude. Powinni o tym pamiętać inwestorzy, którzy dziś chętnie kupują mieszkania na wynajem.

Choć dziś takie rozwiązanie wydaje się żyłą złota, to nie jest ono pozbawione ryzyka. Nikt nie zagwarantuje, że nieruchomości nie stracą na wartości, a czynsze będą wciąż rosły z dwucyfrową dynamiką. Jeśli więc ktoś dziś decyduje się dołączyć do coraz liczniejszego grona właścicieli mieszkań na wynajem, powinien przygotować się na pewne zawirowania. I tak może się okazać, że np. za kilka lat kupiona nieruchomość będzie miała niższą wartość niż dziś. Jeśli więc ktoś wie, że pieniądze zainwestowane w nieruchomość na wynajem w perspektywie kilku lat będą mu potrzebne, to musi mieć świadomość, że może się okazać, że konieczność sprzedaży lokalu przypadnie na niedogodny po temu moment.

Pół biedy gdy lokal kupiony został za gotówkę, ale pomoc w postaci finansowania bankowego może w przypadku pogorszenia koniunktury na rynku mieszkaniowym dodatkowo zaboleć, a potencjalne zyski przekuć w straty. Chodzi tu o sytuację, w której mieszkania straciły na wartości aż tyle, że po ich sprzedaży okazałoby się, że wkład własny kredytobiorcy – inwestora wyparował. Z takim ryzykiem musi liczyć się przede wszystkim ktoś, kto mając gotówkę na zakup jednego mieszkania, zdecydowałby się z pomocą kredytu kupić ich 7 czy 10.

Ponadto w kasandrycznej wizji gwałtownego wzrostu oprocentowania kredytu (np. jako konsekwencja zaostrzenia wojny cenowej Stanów Zjednoczonych i Chin), może się okazać, że długi zaciągnięte na zakup mieszkań na wynajem będą kosztowały więcej niż te lokale generować będą przychodów z wynajmu. Stąd przestroga numer dwa – mieszkań na wynajem nie należy kupować na kredyt, gdy generować mają one zyski tylko trochę wyższe niż koszt obsługi długu. Jest to bardzo zły pomysł gdy stopy procentowe w Polsce są najniższe w historii. W takim wypadku wystarczy nieznaczna podwyżka kosztu kredytu, aby mieszkanie przynoszące zyski z wynajmu zaczęło przynosić straty.

Bartosz Turek, analityk

Wynajem mieszkania, czyli 100% zarobku w 13 lat

Wynajem mieszkania, czyli 100% zarobku w 13 lat

oprac. : eGospodarka.pl

Przeczytaj także

-

Mieszkanie na wynajem ciągle zarabia

-

Inwestycja w mieszkanie na wynajem w małym mieście. Czy to się opłaca?

-

Inwestycja w mieszkanie na wynajem w średnim mieście. Czy to ma sens?

-

Wynajem mieszkania: rentowność II 2019

-

Wynajem mieszkania: rentowność XI 2018

-

Wynajem mieszkania zarabia 10 razy tyle co lokata

-

Wynajem mieszkania deklasuje lokaty

-

Wynajem mieszkania: rentowność VI 2018

-

Wynajem mieszkania: rentowność VII-VIII 2017

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}