Zdolność kredytowa X 2018

2018-10-15 11:22

Kupując na kredyt trzeba mieć spory wkład własny © manusapon - Fotolia.com

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

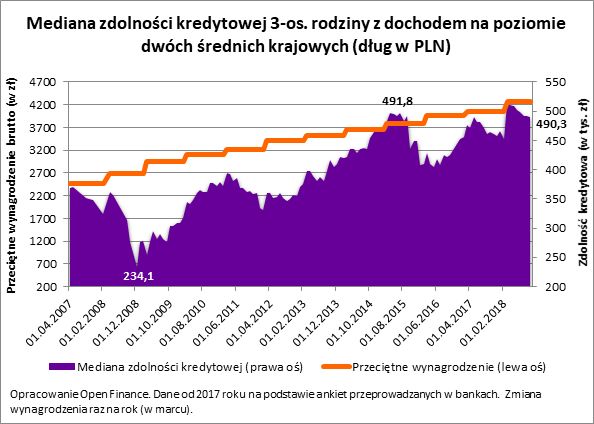

490 tysięcy złotych – tyle na mieszkanie może pożyczyć dziś trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej – wynika z ankiety przeprowadzonej przez Open Finance. Kwota ta to mediana, a więc połowa ankietowanych banków skłonna byłaby pożyczyć więcej, a połowa mniej. Do obliczeń przyjęto, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest zaciągnąć kredyt na 30 lat i skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.Zdolność kredytowa maleje z czasem

Co warto podkreślić, zdolność kredytowa modelowej rodziny od 2017 roku topniałaby, gdyby nie uwzględniać rosnących wynagrodzeń. Ich zmiana uwzględniana jest w wynikach indeksu raz w roku (w marcu). I tak na przykład w marcu 2017 roku modelowa rodzina mogła pożyczyć 476 tys. złotych i kwota ta w ciągu 11 miesięcy stopniała do 452 tysięcy. Później po uwzględnieniu ponad 5-proc. wzrostu wynagrodzeń - w marcu 2018 roku – banki poinformowały, że modelowej rodzinie skłonne byłyby pożyczyć 513 tysięcy. W ciągu 7 kolejnych miesięcy kwota ta znowu spadła – tym razem o 23 tysiące. Gdyby więc modelowi kredytobiorcy w ciągu ostatnich dwóch lata nie otrzymali żadnej podwyżki, to z czasem ich możliwości zadłużania się byłyby coraz mniejsze.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Bez gotówki w kieszeni nie dostaniesz kredytu

Nawet jednak rodzina, która korzystając z dobrej koniunktury gospodarczej może dziś cieszyć się wyższym wynagrodzeniem niż rok czy dwa lata temu, ma do pokonania jeszcze jedną kłodę leżącą na drodze do kredytu. Chodzi o gotówkę potrzebną do kupienia mieszkania. Nic bowiem z tego, że banki chciałyby im pożyczyć 490 tysięcy na zakup mieszkania skoro te same banki wymagać będą 10% lub nawet 20% wkładu własnego. W tym drugim przypadku oznacza to konieczność posiadania 122,5 tysięcy złotych (20% z 612,5 tys. zł) w gotówce jeśli zaciągnięty ma być dług w kwocie 490 tysięcy (80% z 612,5 tys. zł).

fot. mat. prasowe

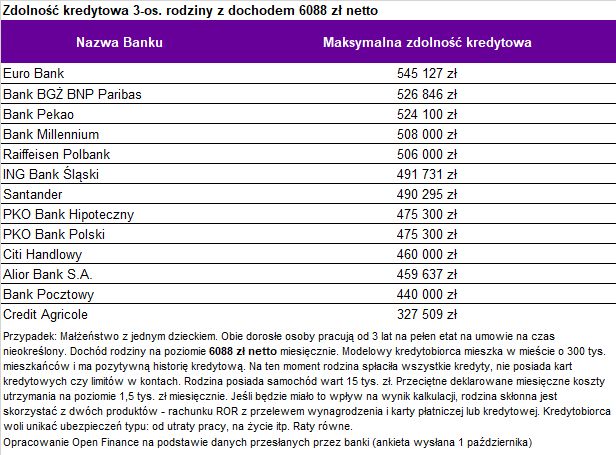

Zdolność kredytowa 3-os. rodziny z dochodem 6088 zł netto

Najwięcej na mieszkanie pożyczą Euro Bank, Bank BGŻ BNP Paribas i Bank Pekao.

Gdyby tego było mało chcąc kupić mieszkanie trzeba się też przygotować na koszty zawarcia transakcji i zaciągnięcia kredytu. Wiele z nich trzeba opłacić gotówką, co powoduje, że odłożone 20% wkładu własnego może się okazać kwotą niewystarczającą. Dla spokoju warto kupując nowe „M” mieć przynajmniej 3% jego wartości na pokrycie kosztów transakcyjnych. Niestety w przypadku lokali używanych koszty transakcyjne są znacznie wyższe, a więc i bufor bezpieczeństwa musi być wyższy – około 8% wartości nieruchomości. Efekt? Chcąc kupić mieszkanie warte 612,5 tysiąca złotych i zaciągając w tym celu 490 tysięcy hipotecznego długu, trzeba mieć wcześniej wspomniane 122,5 tys. zł jako wkład własny i od około 18 do 49 tysięcy na pokrycie pozostałych kosztów. W sumie więc mowa o gotówce na poziomie 140 – 170 tysięcy i w tej kwocie nie ma jeszcze pieniędzy na odświeżenie, wykończenie i wyposażenie nowego lokum.

Całe szczęście można kupić mieszkanie mając nawet o połowę mniej gotówki. Po pierwsze należy wtedy wybrać bank wymagający o połowę niższego wkładu własnego (taki dług co do zasady jest droższy niż ten z wyższym wkładem). Ponadto warto szukać instytucji, która udzieli kredytu bez konieczności wpłacania gotówką prowizji i dodatkowych opłat. Gdyby tego było mało, to wysokość wielu opłat i prowizji można negocjować – np. prowizję pośrednika pomagającego znaleźć wymarzone „M” czy wysokość taksy notarialnej opłacanej okazji podpisywania aktu notarialnego.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej, może dziś pożyczyć na mieszkanie 490 tys. zł.

Pożyczysz nawet 90 razy więcej niż zarabiasz

Z ankiety przeprowadzonej przez Open Finance w październiku wynika, że najwyższą zdolność kredytową modelowa rodzina miałaby w Euro Banku. Ta instytucja sugerowała wynik na poziomie ponad 545 tys. zł, czyli prawie 90 razy więcej niż miesięczne wynagrodzenie kredytobiorcy. Za nim uplasowały się BGŻ BNP Paribas, Bank Pekao, Millennium i Raiffeisen Polbank. W tych instytucjach familia mogłaby się zadłużyć na przynajmniej pół miliona złotych. Na drugim biegunie znaleźć możemy Credit Agricole oferujący modelowej rodzinie niecałe 330 tysięcy długu.

Bartosz Turek, analityk

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

-

Zdolność kredytowa IX 2023: banki poprawiły ofertę

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}