Polacy nie mają zamiaru korzystać z upadłości konsumenckiej?

2018-10-12 09:13

Polacy nie mają zamiaru korzystać z upadłości konsumenckiej? © Andrey Cherkasov - Fotolia.com

Przeczytaj także: Upadłość konsumencka Polaków - 2 mld zł i jeszcze więcej

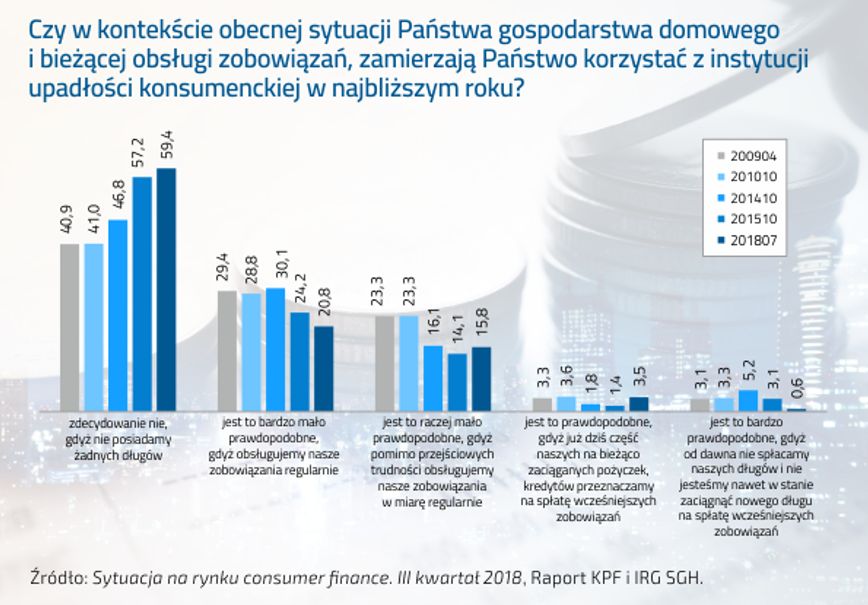

Przy okazji każdej edycji badania bazującego na wystandaryzowanym formularzu ankiety, respondentom zadawane są pytania dodatkowe, mające na celu analizę zagadnień istotnych zarówno ze społecznego, jak i ekonomicznego punktu widzenia. Taką kwestią jest m.in. zainteresowanie Polaków instytucją upadłości konsumenckiej, o które pytano respondentów już czterokrotnie: w 2009, 2010, 2014 i 2018 roku.Najnowsza edycja badania pokazuje, że dziś niemal 60% respondentów mówi upadłości konsumenckiej „zdecydowanie nie”, uzasadniając taką odpowiedź brakiem długów. Co ważne, jest to najwyższy poziom tego rodzaju odpowiedzi w całej historii badania – o 1,8 p.p. wyższy niż w 2015 r. i o 18,5 p.p. niż w 2009 r. Łącznie odsetek Polaków odpowiadających na pytanie o skorzystanie z upadłości „zdecydowanie nie”, „bardzo mało prawdopodobne” i „mało prawdopodobne” sięga dziś 96%.

Można postawić wniosek, że w ramach grupy osób, nie mających problemów z wywiązywaniem się z zobowiązań lub posiadających niewielkie problemy w tym obszarze, nastąpiła – co prawda nieznaczna, ale względna – poprawa sytuacji finansowej. To zaś jeszcze bardziej obniża ryzyko konieczności skorzystania z upadłości konsumenckiej przez tą dużą grupę gospodarstw domowych.

Ponadto zmniejszyła się liczba gospodarstw domowych, deklarujących wysokie prawdopodobieństwo skorzystania z upadłości konsumenckiej ze względu na sytuację finansową, nie pozwalającą nawet na zaciągnięcie zobowiązań na spłatę wcześniejszych zobowiązań ani spłatę obecnych długów. Obecnie jest to 0,6% gospodarstw, podczas gdy w badaniu z 2015 roku było to 3,1%, a w 2014 roku nawet 5,2%. To kolejny, bardzo dobry sygnał dotyczący sytuacji finansowej gospodarstw domowych, które coraz lepiej radzą sobie z rozwiązywaniem problemów finansowych. Spora ich część była bowiem w stanie wyjść z grupy niewypłacalnych (prawdopodobny transfer do grupy nadmiernie zadłużonych). Odnosząc ten wskaźnik do liczby gospodarstw domowych w Polsce, daje to grupę około 84 tysięcy osób, które deklarują, że znajdują się w sytuacji niewypłacalności.

fot. mat. prasowe

Zamiar skorzystania z upadłości konsumenckiej

Obecnie niemal 60% odpowiedzi na pytanie o możliwość skorzystania z upadłości konsumenckiej stanowił wariant „zdecydowanie nie, gdyż nie posiadamy żadnych długów".

W porównaniu z liczbą ogłoszonych dotąd upadłości konsumenckich w Polsce nadal mamy do czynienia z względnie dużą grupą gospodarstw domowych, dopuszczających możliwość skorzystania z niej w okresie najbliższych 12 miesięcy. Jednak w skali całej gospodarki dane te należy odbierać bardzo pozytywnie. W ostatnich latach zmniejszyła się bowiem liczba gospodarstw domowych wskazujących na prawdopodobieństwo skorzystania z tej kosztownej społecznie i gospodarczo instytucji prawnej.

– Poprawa w zakresie ocen gospodarstw domowych co do ewentualnego zamiaru skorzystania z upadłości konsumenckiej pozwala postawić tezę, że aktualne przepisy upadłości konsumenckiej ze społecznego punktu widzenia dobrze odpowiadają bieżącej sytuacji w odniesieniu do skali zjawiska niewypłacalności – stwierdził Andrzej Roter, Prezes Zarządu KPF, inicjator badania. – Pozytywne dla sytuacji finansowej gospodarstw domowych w Polsce efekty wzrostu gospodarczego, malejącej skali bezrobocia, wzrostu dochodów w dyspozycji czy wdrożenie elementów polityki prorodzinnej, takich jak Program 500+, potwierdzają, że rozwiązywanie problemu nadmiernego zadłużenia, a nawet niewypłacalności, może odbywać się nie tylko na drodze upadłości konsumenckiej.

fot. mat. prasowe

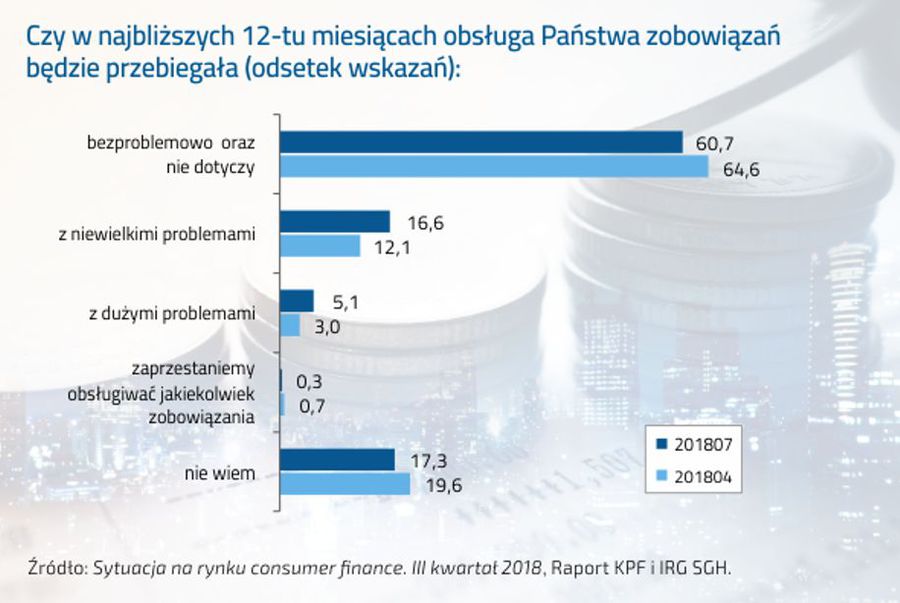

Obsługa zobowiązań w kolejnych 12 miesiącach

Zmniejszyła się liczba gospodarstw domowych, deklarujących wysokie prawdopodobieństwo skorzystania z upadłości konsumenckiej.

Za przykład takich zmian można uznać zniesienie przesłanki etycznej w dostępie do upadłości. To bowiem zwiększy i tak już nadmierną w Polsce skalę hazardu moralnego przy zaciąganiu nowych zobowiązań kredytowych.

– Taka zmiana będzie wręcz zachętą do zaciągania zobowiązań z pokrzywdzeniem wierzyciela, nierozsądnie, mając świadomość, że spłata będzie bardzo trudna lub niemożliwa. Co prawda, zwiększy ona dostęp do upadłości, ale będzie również przyczyniać się do powiększania skali nadmiernego zadłużenia i niewypłacalności – dodał Andrzej Roter.

Upadłość konsumencka - co się zmieniło?

Upadłość konsumencka - co się zmieniło?

oprac. : eGospodarka.pl

Przeczytaj także

-

Upadłość konsumencka. Dlaczego bankructwo może okazać się korzystne?

-

Nowa upadłość konsumencka w kontekście pandemii koronawirusa

-

Czy "nowa" upadłość konsumencka zaszkodzi bankom i firmom pożyczkowym?

-

Upadłość konsumencka na nowych zasadach. Co zmieni się od marca?

-

Upadłość konsumencka 2020. Nowy wniosek i inne zmiany

-

Upadłość konsumencka: „nowy start” i życie bez długu?

-

Upadłość konsumencka. Łatwo zostać bankrutem, ale czy warto?

-

Upadłość konsumencka na nowo, czyli o zachęcaniu do lekkomyślności

-

Upadłość konsumencka. Dobre rozwiązanie dla każdego dłużnika?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}