Zdolność kredytowa VII 2018

2018-07-11 10:57

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

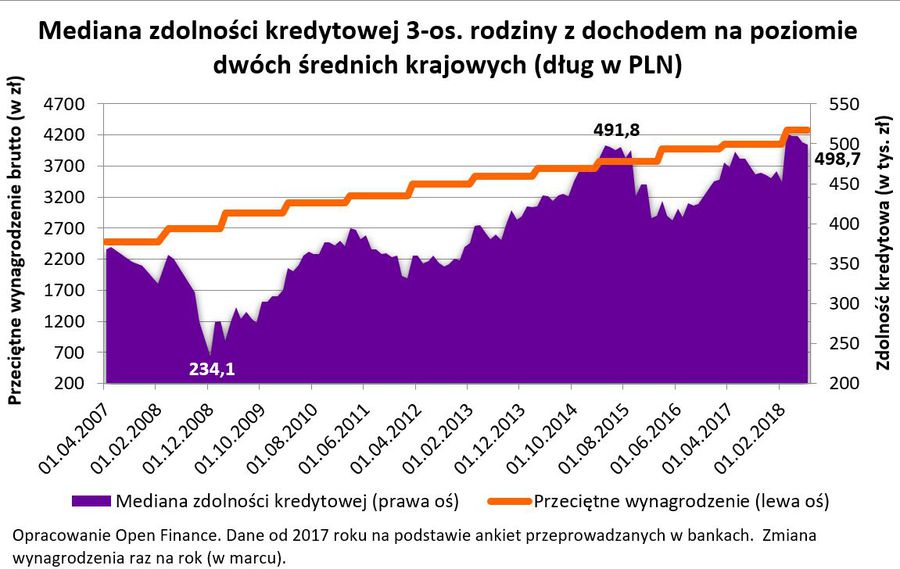

Trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej, może dziś pożyczyć na mieszkanie niecałe 499 tys. zł – wynika z ankiety przeprowadzonej przez Open Finance wśród banków. Liczba ta jest medianą, a więc połowa banków jest skłonna pożyczyć mniej, a połowa więcej. Do obliczeń przyjęto, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest zaciągnąć kredyt na 30 lat i skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej, może dziś pożyczyć na mieszkanie niecałe 499 tys. zł

Zdolność konsekwentnie korygowana

Lipiec dołączył tym samym jako czwarty z rzędu do listy tegorocznych miesięcy, w których malała zdolność kredytowa modelowej rodziny. W marcu, kiedy zaktualizowaliśmy wysyłaną do banków ankietę o najnowsze dane na temat wynagrodzeń statystycznej familii, mogła ona na mieszkanie pożyczyć 513 tysięcy. To o niemal 15 tysięcy więcej niż dziś. Sytuacja taka zdaje się sugerować, że banki bez huraoptymizmu podchodzą do rekordowej koniunktury obserwowanej na rynku mieszkaniowym.

fot. mat. prasowe

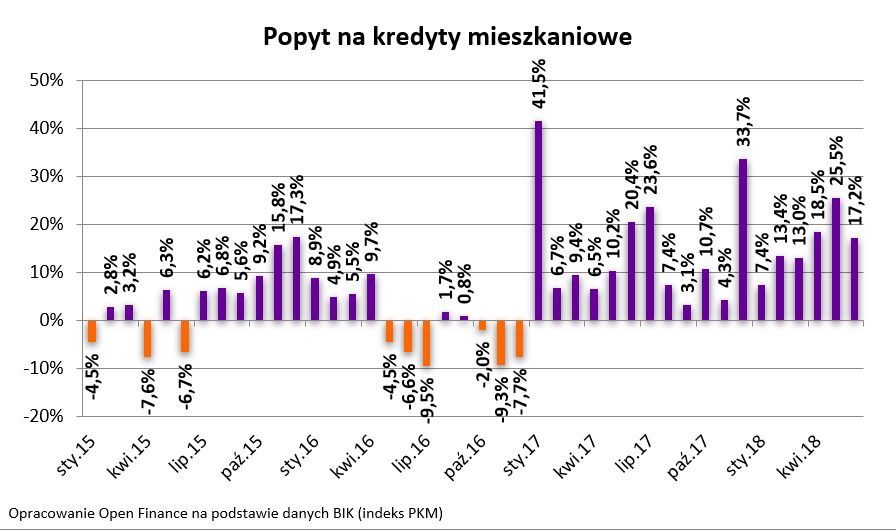

Popyt na kredyty mieszkaniowe

Dla popytu na kredyty mieszkaniowe istotne są rosnące ceny nieruchomości.

Byłby to dobry znak, bo w przypadku ewentualnego odwrócenia się trendu korekta nie będzie aż tak dotkliwa. Podobnie cieszyć mogą szacunki NBP, które sugerują, że w największych miastach Polacy kupują około ¾ nowych mieszkań za gotówkę – bez udziału kredytu. To znaczy, że wciąż nie mamy do czynienia nad Wisłą z nieskrępowanym boomem kredytowym. Z drugiej strony nie jest tajemnicą, że popyt na kredyt rośnie.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Popyt w górę, bo mieszkania drożeją

Potwierdzają to konsekwentnie dane napływające z BIK, które pokazują, że od stycznia 2017 roku do działów hipotecznych banków Polacy zgłaszają się po coraz więcej pieniędzy. Powodem jest nie tylko rosnąca liczba chętnych na kredyt, ale w dużej mierze popyt rośnie dlatego, że za mieszkania trzeba płacić więcej.

fot. mat. prasowe

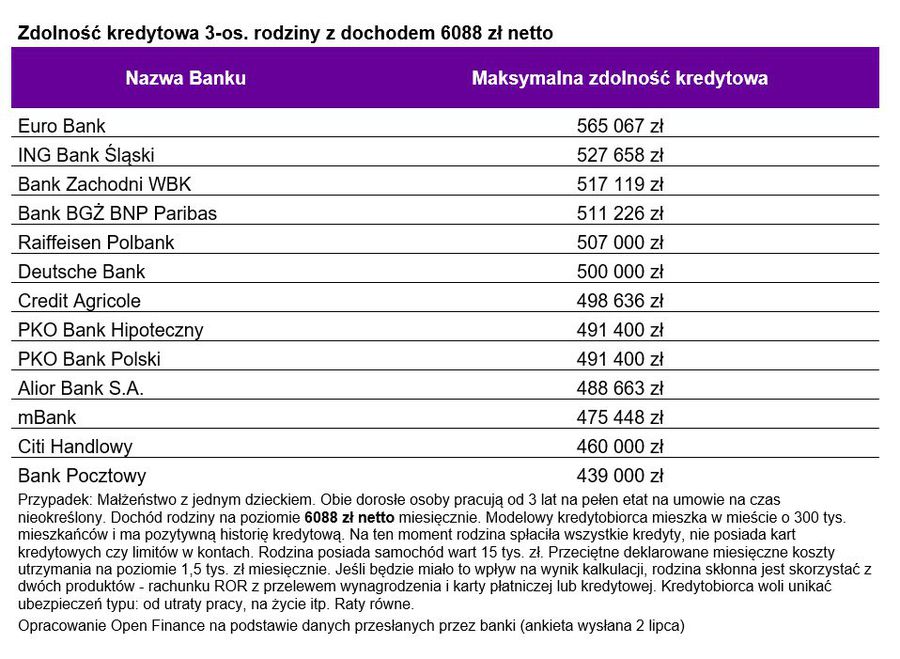

Zdolność kredytowa 3-os. rodziny z dochodem 6088 zł netto

Najwięcej na mieszkanie pożyczą Euro Bank, ING Bank Śląski oraz BZ WBK.

Ta sama rodzina, a zdolność różna

W lipcu najwyższą zdolność kredytową modelowej rodziny zadeklarował Euro Bank z wynikiem na poziomie 565 tys. zł. Za nim uplasowały się ING Bank Śląski, Bank Zachodni WBK i BGŻ BNP Paribas. W tych instytucjach familia mogłaby się zadłużyć na przynajmniej 511 tys. złotych. Na drugim biegunie znaleźć możemy Citi Handlowy i mBank. Tu przy zarobkach na poziomie dwóch średnich krajowych można liczyć na od 439 do 460 tysięcy zabezpieczonego hipotecznie długu mieszkaniowego.

Bartosz Turek, analityk

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}