Zarządzanie budżetem domowym po 40-stce

2018-04-19 10:22

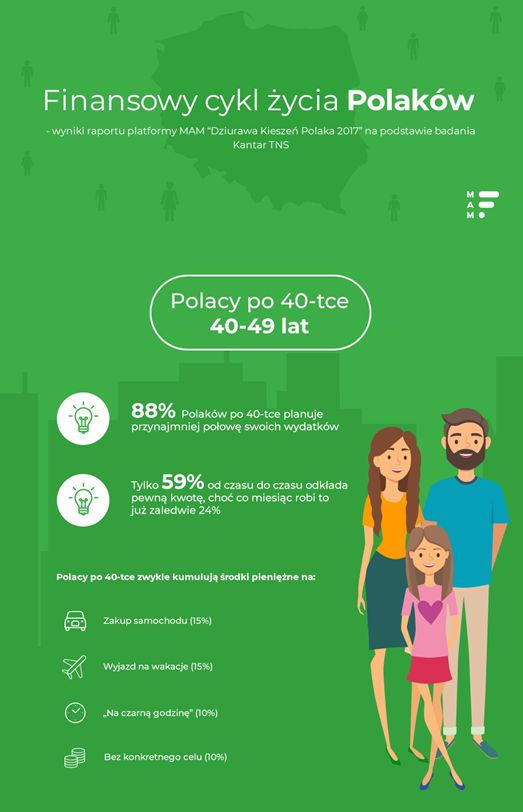

Przed nami rezultaty zleconego przez platformę MAM badania “Dziurawa kieszeń Polaka”, które przygląda się m.in. podejściu do finansów, jakie towarzyszy Polakom po 40-tce. Czego dowodzi to opracowanie? Okazuje się, że gdy dzieci powoli wchodzą w dorosłość, nasze życie finansowe nabiera nieco innego znaczenia. Ciągle większość z nas (88%) stara się planować przynajmniej połowę wydatków, ale niestety skuteczność tego planowania spada na tym etapie życia do 41%. Nieco większe trudności niż przed laty sprawia czterdziestolatkom także oszczędzanie

Przeczytaj także: Zarządzanie budżetem domowym zmienia się po 30-stce

Przekroczenie 40-tki to przeważnie czas, w którym rozkwita życie rodzinne, a dorastające dzieci formułują już nieco inne potrzeby niż w dzieciństwie. Na tym etapie standardem jest przeważnie stabilizacja sytuacji zawodowej i finansowej. Czterdziestolatkowie, z racji posiadanego doświadczenia i umiejętności, mają również proporcjonalnie wyższe zarobki. Jak wygląda planowanie wydatków w tej grupie wiekowej? Jakie pułapki finansowe czyhają na nas po 40-tce? Oto, co mówi na ten temat przygotowany przez platformę MAM raport „Dziurawa kieszeń Polaka”.Dorastające dzieci a finanse

Czterdziestolatkowie w większości muszą mierzyć się z nie lada wyzwaniem, jakim jest utrzymanie dorastających latorośli. Pokaźna część z nich założyła już rodziny i posiada dzieci powyżej 10-tego roku życia. Jak powszechnie wiadomo wydatki rosną wraz z dzieckiem. Wychowanie dziecka w Polsce do osiemnastego roku życia pochłania obecnie od 176 do 200 tys. zł i mowa tu tylko o podstawowych wydatkach. Ekonomia skali sprawia, że wychowanie kolejnych pociech jest nieco tańsze i tak wychowanie dwójki dzieci to koszt od 317 do 368 tys. zł, a trójki od 422 do 484 tys. zł.

Jak więc Polacy w tej grupie wiekowej radzą sobie z planowaniem budżetu domowego oraz oszczędzaniem? Jak wynika z raportu przygotowanego przez platformę do obniżania i opłacania rachunków MAM, nadal starają się planować przynajmniej połowę swoich wydatków – deklaruje tak 88%. Skuteczność w planowaniu większości zakupów i opłat niestety spada do 41%. Oszczędzanie również zdaje się lekko kuleć, choć pojawiają się również pozytywne fakty. W miarę regularnie pewną kwotę odkłada już jedynie 59% badanych, a co miesiąc robi to zaledwie 24%. Polacy zaczynają jednak w tym wieku oszczędzać również “na czarną godzinę” (10%) oraz odkładają pewne kwoty bez konkretnego celu (10%). Zachowania te świadczą o dużej dojrzałości finansowej Polaków na tym etapie życia. Mają oni świadomość, że wychowywanie dzieci to również liczne nieprzewidziane wydatki, które nie sposób określić, ale na które warto być przygotowanym.

Czytaj także:

- Zarządzanie budżetem domowym zmienia się po 30-stce

Koszty związane z wychowaniem dzieci, jakie ponoszą w tym okresie Polacy przeznaczane są przede wszystkim na edukację, wyżywienie, opłaty, ubrania, inne niezbędne produkty oraz rozrywkę i transport. Instytucje edukacyjne nie oszczędzają portfeli rodziców i opiekunów, którzy muszą być gotowi zapłacić za podręczniki, wyprawkę, różnego rodzaju składki czy też wycieczki szkolne. Dziecko z wiekiem naturalnie więcej je, jest aktywniejsze w życiu domowym, co przekłada się również na wzrost zużycia energii i wody, a tym samym na wyższe rachunki i wydatki na jedzenie. Pojawiają się także aspekty rozrywkowe, takie jak wyjścia z rówieśnikami do kina lub na kręgle.

fot. mat. prasowe

Finansowy cykl życia Polaków

Polacy starają się planować przynajmniej połowę swoich wydatków.

Postawy finansowe i pozostałe wydatki

Jak się okazuje płeć ma wpływ na to jak myślimy o finansach i jakie priorytety mamy na danym etapie życia. Mężczyźni i kobiety z grupy wiekowej 40-49 lat nie są jeszcze do końca zgodni co do tego co jest dla nich najważniejsze. Jak się okazuje, kobiety w tym wieku najbardziej cenią sobie rodzinę (67%) oraz osiągnięcie odpowiedniego work-life balance (43%). Dla mężczyzn w tej grupie wiekowej nadal ważne jest posiadanie dobrze płatnej pracy (33%) oraz odniesienie ogólnego sukcesu finansowego (31%).

Polacy w tym wieku mają już zwykle w pełni stabilną sytuację zawodową, a dzięki odpowiednio wysokim zarobkom wynikającym z doświadczenia, posiadają już mieszkanie lub dom oraz samochód. Oznacza to, że wszelkie wolne środki, które pozostają po rozplanowaniu miesięcznego budżetu mogą zostać odłożone. To właśnie brak presji – potrzeby odkładania chociażby na zakup mieszkania rodzi takie zachowania, jak oszczędzanie na „wszelki wypadek” lub po prostu odkładanie pewnych kwot bez jakiegokolwiek ściśle określonego celu.

Dane pochodzące z raportu „Dziurawa kieszeń Polaka” przygotowanego przez platformę MAM pokazują, że poza powyższymi zachowaniami finansowymi, rodacy w tym wieku przeznaczają oszczędności na wakacje (15%) oraz na zakup samochodu (15%) jeśli jeszcze go nie posiadają lub planują zmianę. Jak się okazuje, 34% kierowców zmienia samochód najczęściej co 4-5 lat. Polacy posiadający samochód w tej grupie wiekowej muszą być gotowi na jego nieco większą eksploatację. W końcu poza codziennymi dojazdami do pracy mogą dojść również rodzinne wyjazdy na wakacje czy też odwożenie dzieci do szkoły i na zajęcia dodatkowe. 91% kobiet średnio miesięcznie wydaje do 200 zł na eksploatację samochodu, zaś 91% mężczyzn wydaje nawet do 500 zł.

Choć z wiekiem wydatki nie maleją, warto odpowiednio wcześnie poznać przeciwnika. Skrupulatne planowanie finansowych poczynań pozwoli niezależnie od wieku i liczebności rodziny przetrwać każdy miesiąc bez obaw, czy wystarczy funduszy do przysłowiowego “pierwszego”. Pomóc w tym mogą odpowiednie narzędzia do planowania wydatków oraz obniżania i opłacania rachunków.

Przeczytaj także:

Budżet domowy Polaka, czyli oszczędzanie przez okrągły rok

Budżet domowy Polaka, czyli oszczędzanie przez okrągły rok

Budżet domowy Polaka, czyli oszczędzanie przez okrągły rok

Budżet domowy Polaka, czyli oszczędzanie przez okrągły rok

oprac. : eGospodarka.pl

Więcej na ten temat:

budżet domowy, oszczędzanie pieniędzy, finanse domowe, zarządzanie budżetem domowym

Przeczytaj także

-

Jak okiełznać budżet domowy w jesieni życia?

-

Budżet domowy dla żółtodziobów

-

Zarządzanie budżetem domowym po 60-stce

-

Zarządzanie budżetem domowym zmienia się z wiekiem

-

3 kroki do naprawy finansów domowych

-

Zarządzanie budżetem domowym w związku: partnerstwo czy tajemnice?

-

Miłość i finanse. Czy pieniądze są kością niezgody?

-

Oszczędzanie to główny cel Polaków na 2024 rok

-

Jak pieniądze wpływają na związki i relacje międzyludzkie?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}