Ranking polis turystycznych. Gdzie po ubezpieczenie na narty?

2018-02-08 10:41

Przeczytaj także: Gdzie na narty w czasie pandemii? Wybór (na razie) nie imponuje

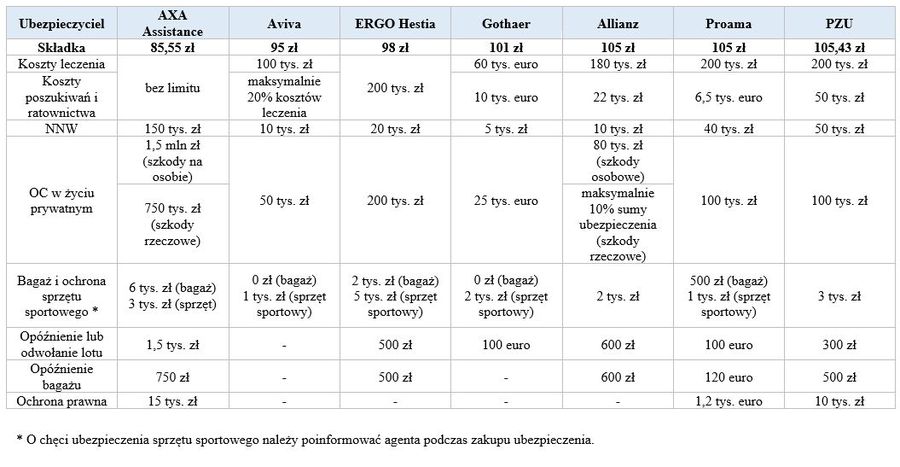

Gdzie po ubezpieczenie na narty? Na do pytanie pomoże odpowiedzieć opracowany przez multiagencję Superpolisa Ubezpieczenia ranking polis turystycznych. Na potrzeby zestawienia przyjęto, że ubezpieczenia poszukuje narciarz-amator, planujący 7-dniowy wypoczynek na austriackich stokach. Dzienny koszt ubezpieczenia nie powinien przekraczać 15 zł dziennie, a zakres ochrony powinien być jak najszerszy i obejmować:- koszty leczenia i ratownictwa,

- następstwa nieszczęśliwych wypadków,

- OC w życiu prywatnym oraz

- ubezpieczenie sprzętu sportowego.

Analizie poddano oferty proponowane przez kilkanaście towarzystw ubezpieczeniowych, a oferty spełniające założone kryteria przedstawiono w poniższej tabeli.

– Przy zakupie ubezpieczenia kluczowy jest zakres ochrony, bo to od niego, a nie od ceny zależy, czy wykupiona polisa turystyczna faktycznie okaże się przydatna za granicą, czy nie. Jednak z doświadczenia wiemy, jak dużą wagę klienci przykładają do składki i że najczęściej starają się znaleźć tzw. złoty środek. Czyli nie chcą przepłacić, ale jednocześnie chcą mieć pewność, że ubezpieczenie zadziała, gdy będą tego potrzebowali. Przygotowany przez nas ranking pokazuje, że za mniej niż 15 zł dziennie da się znaleźć naprawdę dobrą ochronę – komentuje Jakub Nowiński, członek zarządu w multiagencji Superpolisa Ubezpieczenia.

O czym koniecznie trzeba pamiętać kupując polisę

Przymierzając się do zakupu polisy turystycznej, należy bezwzględnie poinformować agenta o zamiarze uprawiania sportów. Pamiętajmy przy tym, że ich lista nie ogranicza się jedynie do „nart” i „snowboardu” - obejmuje dyscypliny nie tylko mniej znane, ale też bardziej niebezpieczne od spokojnych zjazdów. Ubezpieczyciel musi wiedzieć, czy ktoś wybiera się w góry z myślą o adrenalinie, którą dają sporty ekstremalne lub jazda wyczynowa.

– Lepiej samodzielnie nie decydować, czy uprawia się sport amatorsko, ekstremalnie czy profesjonalnie, bo każdy ubezpieczyciel szczegółowo określa to w ogólnych warunkach ubezpieczenia (OWU). Jeśli po wypadku w górach okaże się, że zakład ubezpieczeń wyłączył „nasz” sport spod ochrony, to nie dostaniemy odszkodowania. Lista aktywności wykluczonych z ochrony potrafi być długa, dlatego najlepiej zweryfikować u agenta, czy na pewno ubezpieczymy uprawianie danego sportu – przestrzega Jakub Nowiński.

Zakłady ubezpieczeń do sportów ekstremalnych zaliczają przede wszystkim dyscypliny uprawiane poza szlakami, które wymagają niemałych umiejętności i wiążą się z dużym ryzykiem odniesienia kontuzji. Kilka przykładów znalezionych w OWU ubezpieczycieli: freeride, off-piste skiing, skialpinizm, żeglarstwo lodowe (bojery). Podobnie jako ekstremalne mogą zostać zakwalifikowane m.in.: free-skiing, heli-skiing, heli-snowboarding, narciarstwo akrobatycznie czy snowscoot. Regułą jest także, że standardowa polisa nie obejmuje treningów, zorganizowanych zawodów czy innych tego typu aktywności wykonywanych w celu osiągania jak najlepszych wyników.

– Nie oznacza to jednak, że wyłączonych spod ochrony sportów nie da się objąć ubezpieczeniem. To możliwe, choć wiąże się z wyższą składką za polisę – informuje ekspert Superpolisy.

A może wystarczy EKUZ?

W podróż można ze sobą zabrać Europejską Kartę Ubezpieczenia Zdrowotnego, tzw. EKUZ. To wydawany przez NFZ dokument uprawniający do korzystania – na terytorium Unii Europejskiej, a także na Islandii, w Szwajcarii, Lichtensteinie i Norwegii – z publicznej opieki medycznej na zasadach obowiązujących w kraju pobytu. Czy więc kartę da się traktować zamiennie z ubezpieczeniem turystycznym na narty? Zdecydowanie nie, ponieważ EKUZ nie gwarantuje całkowitej ochrony na stoku, a za wiele usług refundowanych w polisie kupionej u ubezpieczyciela w ramach karty NFZ-etu trzeba zapłacić. Najlepszymi przykładami są transport medyczny i dostęp do prywatnych lekarzy.

fot. mat. prasowe

Ranking polis turystycznych

Aby mieć pewność, że kupiona polisa zadziała po szkodzie, przy zakupie należy poinformować ubezpieczyciela, jaki sport będziemy uprawiać na wyjeździe.

– Jesteśmy przyzwyczajeni, że w Polsce nie płaci się za transport medyczny, ale to nie jest powszechna praktyka w innych krajach. W części państw za przejazd karetką, nie mówiąc już o transporcie lotniczym, wystawiany jest rachunek. Jeśli odniesiemy kontuzję na stoku i będziemy musieli wrócić do kraju, również nie otrzymamy za to zwrotu kosztów z NFZ. Podobnie jak za wizytę w prywatnych placówkach zdrowotnych, a to przecież w pobliżu wielu europejskich stoków jedyne miejsca gwarantujące szybki dostęp do lekarza – zauważa Jakub Nowiński z Superpolisy Ubezpieczenia.

EKUZ nie gwarantuje ponadto odszkodowania po wypadku, dostępu do polskojęzycznej infolinii pomocowej, ochrony sprzętu oraz pokrycia roszczeń osób, którym wyrządzimy krzywdę przez naszą nieuwagę na stoku.

Czy ceny ubezpieczeń na narty zależą od kraju?

Czy ceny ubezpieczeń na narty zależą od kraju?

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak wybrać polisę turystyczną przed zimowym wyjazdem w góry?

-

Ubezpieczenie turystyczne: jakie w góry, jakie do ciepłych krajów?

-

EKUZ jako ubezpieczenie na narty? Ochrona będzie szczątkowa

-

Czy ubezpieczenie na narty chroni przed COVID-19?

-

Ubezpieczenie narciarskie. Ile kosztuje spokój?

-

Ruszył sezon. Jakie ubezpieczenie na narty wybrać?

-

Wyjazd na narty: najczęstsze kontuzje i koszty ich leczenia

-

Jakie ubezpieczenie na narty warto wykupić?

-

Polisa turystyczna, czyli bądź przezorny jak... polski turysta

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}