Jaki będzie bank przyszłości?

2018-01-16 08:20

Przeczytaj także: Jak dziennikarze wyobrażają sobie bank przyszłości?

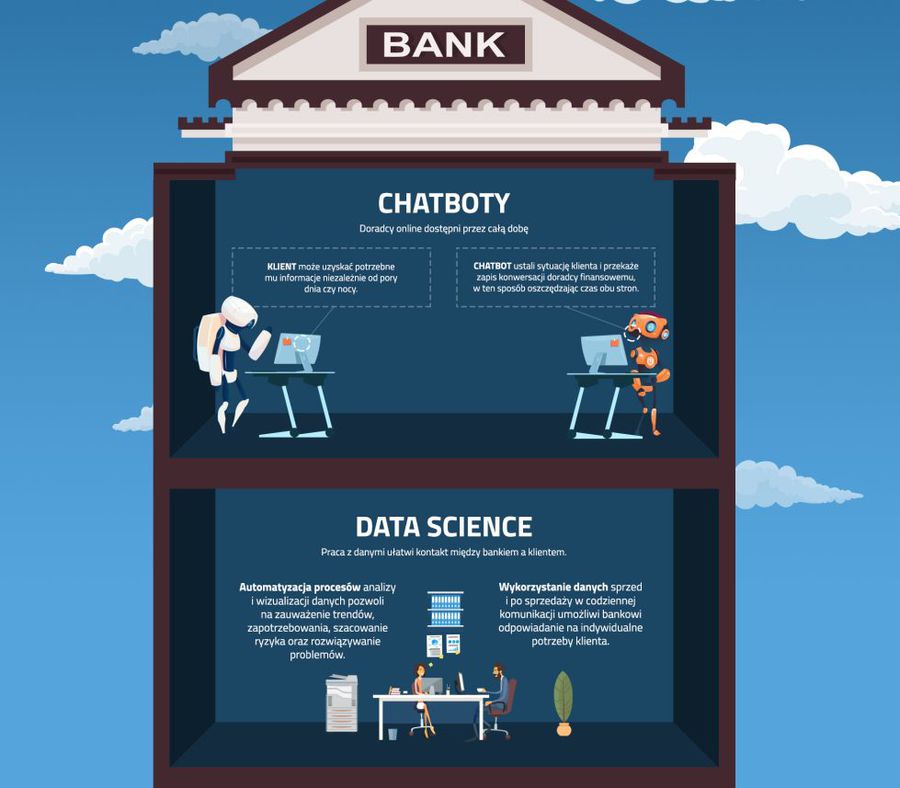

Chatboty

Chatboty konsekwentnie rosną w siłę. Z raportu eMarketer wynika, że u schyłku minionego roku rzesza ich użytkowników liczyła sobie już 1,82 mld osób. Ich największym atutem jest całodobowa dostępność przy - w zasadzie - dowolnej i dostosowanej do świadczonych usług konfiguracji. I wiele wskazuje na to, że to właśnie chatbotami stać będzie bank przyszłości. Dowodem na to może być chociażby przykład singapurskiego banku OCBC, dla którego od stycznia minionego roku "pracuje" chatbot Emma. Aplikacja jest w stanie udzielać odpowiedzi na pytania o kredyty hipoteczne i remontowe, wskazując przy tym ogólne koszty zaciągnięcia zobowiązania. Statystyki prowadzone przez OCBC wskazują, że klienci w znakomitej większości (9 na 10) są usatysfakcjonowani pomocą bota, a co dziesiąta rozmowa z nim zaowocowała podpisaniem umowy. Istotną sprawą jest tu bez wątpienia zaoszczędzony czas - konwersacja z Emmą jest o 4 minuty krótsza niż połączenie z pracownikiem obsługującym infolinię. Z danych firmy badawczej Juniper Research, że do 2022 roku chatboty generować będą roczne oszczędności rzędu o 8 mld.

Data Science

Odpowiednie użycie danych umożliwia rozwiązywanie problemów w najbardziej optymalny sposób, zarówno dla banku, jak i dla klienta. Dlatego instytucje finansowe będą coraz częściej sięgały po analitykę danych w celu zminimalizowania strat lub zmaksymalizowania zysków. Działający w Indiach HDFC Bank, podzielił klientów na segmenty pod względem etapów życiowych, na których się znajdują, a następnie zaczął wysyłać do nich spersonalizowane pod tym kątem wiadomości i przygotowywać promocje na ważne dni (np. urodziny). W rezultacie zwiększono liczbę sprzedanych kart kredytowych, redukując koszty pozyskania każdego klienta.

fot. mat. prasowe

Chatboty i data science

Wg prognoz do 2022 roku chatboty mają być odpowiedzialne za roczne oszczędności aż do 8 mld dolarów

Przyszłość dzieje się już teraz. Widzimy pierwsze jej przejawy, na przykład w postaci aplikacji mobilnych banków czy coraz bardziej spersonalizowanych usług finansowych skierowanych do klienta. Instytucje finansowe, które nie będą nadążały za zmianami technologicznymi, będą traciły na tym wiele, nie tylko pod względem środków pieniężnych, ale także i reputacji, dlatego też warto inwestować w takie rozwiązania, których dodatkowym atutem są relatywnie niskie koszty – komentuje Paweł Brach, współzałożyciel i wiceprezes TogetherData.

fot. mat. prasowe

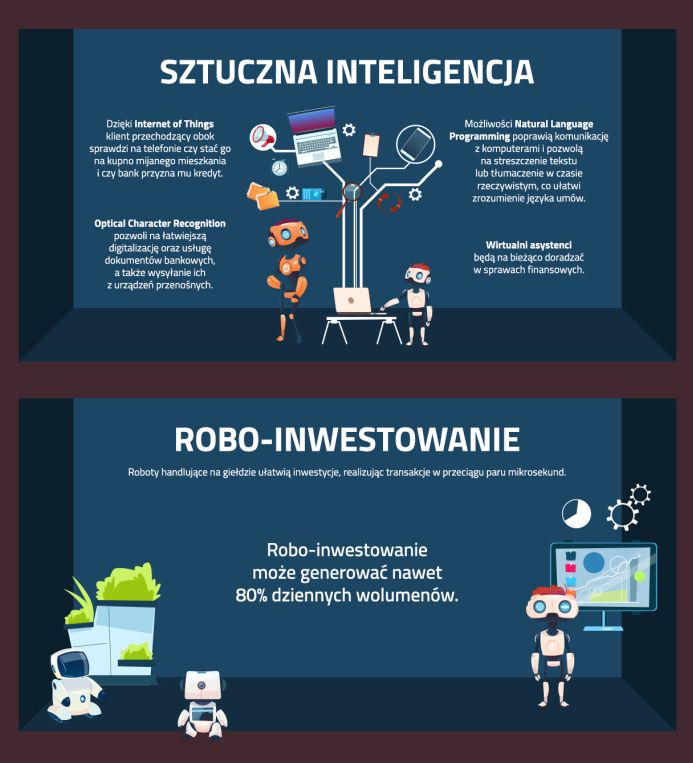

Sztuczna inteligencja i robo-inwestowanie

Roboty handlujące na giełdzie mają znacznie ułatwiać inwestycje.

OCR i NLP

W latach 50-tych Bank of America używał oprogramowania OCR do odczytywania cyfr wydrukowanych na czekach. Współcześnie ta technologia może wspomóc odczytywanie dokumentów przeskanowanych przez klienta czy też sprawdzić podpis na czeku. NLP (programowanie neurolingwistyczne) oraz głębokie uczenie pozwoli z kolei na inteligentne zautomatyzowanie procesów i zarazem przyśpieszenie procedur bankowych. Analizowanie oszustw czy zarządzanie ryzykiem – odpowiednia maszyna pomoże we wszystkich aspektach funkcjonowania banku. JP Morgan Chase niedawno wprowadził na rynek platformę Contract Intelligence, której zadaniem jest analiza dokumentów prawnych i wyciąganie z nich zasadniczych informacji oraz klauzul. Ręczne przejrzenie 12 tysięcy umów zawieranych co roku to koszt 360 tysięcy godzin. Korzyści z głębokiego uczenia i sztucznej inteligencji są zatem oczywiste. A 78 proc. amerykańskich bankowców badanych przez VMWare wierzy, że w ciągu najbliższych pięciu lat SI oraz systemy głosowe zmienią oblicze branży.

fot. mat. prasowe

Doradcy finansowi i uwierzytelnianie tożsamości klientów

Tożsamość klienta potwierdzą już nie tylko hasło, ale i głos czy kształt twarzy

Robo-inwestowanie

Roboty mogą generować nawet do 80 proc. dziennych wolumenów, realizując transakcje w ciągu zaledwie paru mikrosekund. Zindywidualizowany i zróżnicowany portfel inwestycyjny, optymalizacja podatkowa i dostęp do certyfikowanego doradcy – to wszystko wchodzi w skład niedrogiej oferty robo-inwestorów.

Uwierzytelnianie tożsamości klientów

Bank przyszłości to bank bezpieczny. Klienta można zidentyfikować na coraz więcej sposobów – już nie tylko hasło, ale i głos czy kształt twarzy podpowiedzą systemowi bankowemu, czy na pewno ma do czynienia z daną osobą. W ten sposób uwierzytelnienie stanie się nie tylko łatwiejsze, ale i rzetelniejsze – łatwo można poznać czyjeś hasło, ale ciężko zmienić kształt twarzy lub inne cechy charakterystyczne w sekundę. Technologie biometryczne, które umożliwiają rozpoznanie kogoś po odciskach linii papilarnych, są już w użyciu w jednym z banków w Los Angeles.

fot. mat. prasowe

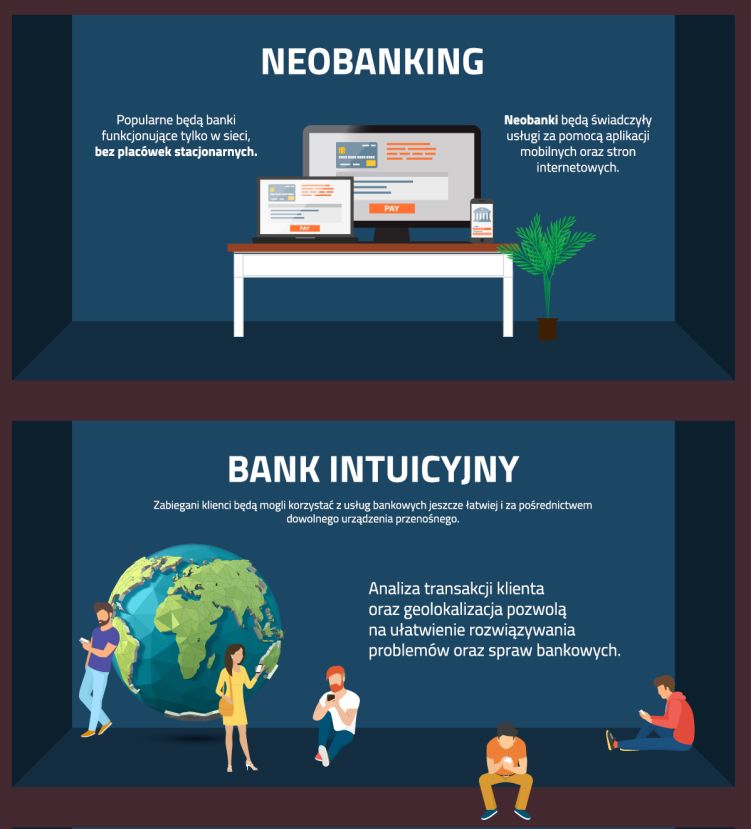

Neo-banking i bank intuicyjny

Bank intuicyjny to kombinacja wielu czynników, które skracają czas trwania procedur bankowych

Neobanking

W świecie, gdy coraz więcej przedsiębiorstw przenosi się z działaniem do sieci, a coraz więcej zakupów jest robionych online, nic dziwnego, że powstają instytucje finansowe, działające praktycznie tylko w sieci. Neobanking to trend, który będzie się wzmacniał w przyszłości, a przykładów nie trzeba szukać daleko. Już dzisiaj większość spraw w banku można załatwić dzięki kurierom lub aplikacjom mobilnym. A w Indiach powstał OPEN – bank czysto cyfrowy i obsługujący przedsiębiorstwa, nieposiadający żadnej placówki stacjonarnej.

fot. mat. prasowe

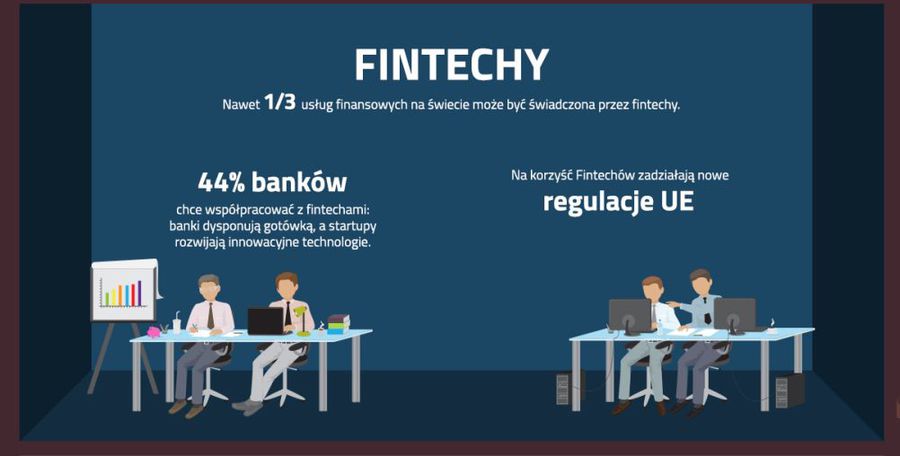

Fintechy

Nawet 1/3 usług bankowych może być świadczona przez fintechy

Bank intuicyjny

Bank intuicyjny to kombinacja wielu czynników, które skracają czas trwania procedur bankowych i pozwalają na skorzystanie z jego usług na całym świecie. Analiza danych połączona z geolokalizacją pozwala systemowi na zgadnięcie, czego może wymagać klient – od wymiany waluty po założenie nowego konta – i szybkie podsunięcie rozwiązania. Procedury zostaną uproszczone do minimum, a wszelkie formalności już nie będą łączyć się z wypełnianiem wielostronicowych formularzy mało zrozumiałych dla osób nieobeznanych z ekonomią. Obecnie banki już podejmują kroki, aby wydawać aplikacje na smartfony, za pośrednictwem których można rozwiązać wiele problemów w prosty sposób. Praktycznie każdy polski bank dysponuje takim oprogramowaniem, które można pobrać na większość telefonów.

Technologie umożliwiające powstanie banku przyszłości mogą z powodzeniem działać dzięki analityce danych. Dlatego też coraz więcej banków zatrudnia specjalistów ds. Data Science i wdraża technologie mające na celu opanowanie potężnych zbiorów danych dostarczanych przez klientów – dodaje Paweł Brach. Bank przyszłości już powstał, teraz pozostaje go tylko udoskonalić.

Co będą mogły aplikacje bankowe?

Co będą mogły aplikacje bankowe?

oprac. : eGospodarka.pl

Przeczytaj także

-

Jakie będą usługi bankowe przyszłości?

-

Cyfryzacja Polski: w obecnym tempie bez szans na sukces

-

Czy bankowość internetowa i mobilna nam wystarczy?

-

Jakie są kompetencje cyfrowe Polek?

-

Sztuczna inteligencja potrzebuje wiedzy i zaufania

-

Transformacja cyfrowa: nie ma odwrotu, ale brakuje pieniędzy

-

Cyfryzacja: nowe technologie to już wymóg, a nie wybór

-

Jak daleko jest transformacja cyfrowa i co zrobić, żeby zapewnić jej rozwój?

-

Polskie banki awangardą cyfryzacji. Do poprawy user experience

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}