Wyższe ceny mieszkań i niskie stopy. Co przyniesie 2018 rok?

2018-01-11 11:24

Przeczytaj także: Oprocentowanie lokat bankowych, czyli tylko straty

Rok 2018 może okazać się już czwartym z rzędu, w którym niepodzielnie panować będą rekordowo niskie stopy procentowe. To znaczy, że wciąż kredyty będą tanie, a lokaty niskooprocentowane. Scenariusz taki zdają się nawet potwierdzać prognozy rynkowe. Do niedawna sugerowały one dwie, a nawet trzy, podwyżki stóp w perspektywie 12 miesięcy. Nawet te prognozy musiały w końcu skapitulować, gdy ze strony Rady Polityki Pieniężnej zaczęły na rynek napływać sugestie, że nie tylko w 2018, ale nawet w 2019 roku, Rada może nie podnieść stóp procentowych w Polsce.Stopy wskażą kierunek

Ta z pozoru mało ważna decyzja 10-osobowego grona ekonomistów ma kluczowe znaczenie dla budżetów gospodarstw domowych. Dlaczego? Jeśli stopy procentowe pozostaną w 2018 roku na niezmienionym poziomie, a do tego nie czekają nas jakieś poważne ekonomiczne perturbacje, to możemy spodziewać się, że kredyty pozostaną tanie, Polacy chętnie będą po nie sięgać, co nakręcać będzie koniunkturę i między innymi doprowadzi do dalszych wzrostów cen mieszkań. Co więcej, osoby, które mają oszczędności, wciąż stawać będą przed trudną decyzją – „jak zainwestować wolne środki?”.

Oferta lokat pozostanie nieatrakcyjna, z czego cieszyć będzie się Minister Finansów, sprzedając rekordowy wolumen detalicznych obligacji skarbowych. Osoby szukające bardziej intratnych propozycji dla swoich pieniędzy zwrócą swe oczy na rynek mieszkań na wynajem, kupią złoto, jednostki funduszy inwestycyjnych, wybiorą giełdę czy szeroki wachlarz inwestycji alternatywnych (monety kolekcjonerskie, klasyczne auta, butelki uznanych alkoholi czy dzieła sztuki). Zawsze przy tym należy jednak pamiętać, że im większy potencjał zysku, tym wyższe ryzyko lokowania środków. Podobnie - im dłużej trwa hossa na danym rynku, tym boleśniejsza może okazać się zmiana trendu, a powiedzmy sobie szczerze – już od kilku lat wiele osób wygląda symptomów następnego kryzysu i choć ten bez wątpienia w końcu przyjdzie, to nikt nie może mieć pewności kiedy i z którego kierunku nadejdzie.

Deponenci wciąż ze stratami

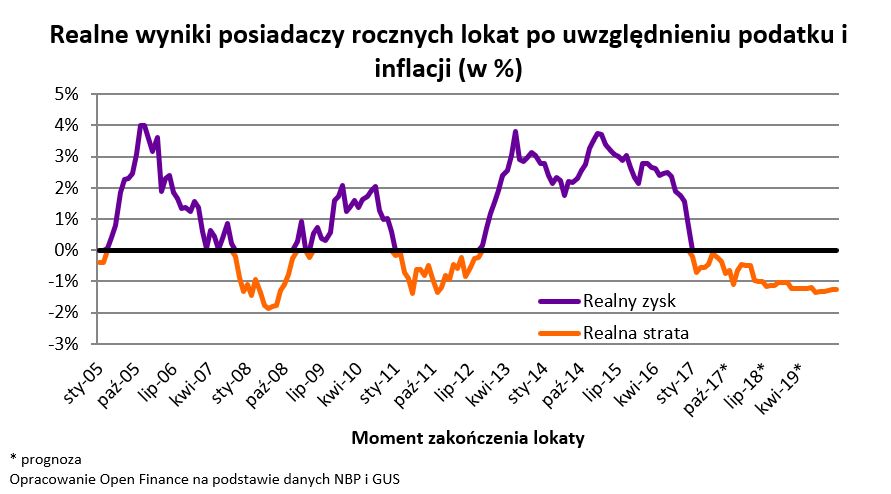

Jak więc ulokować pieniądze? Najmniej ryzykowne – bankowe lokaty – w 2018 roku najpewniej wciąż będą generowały straty – wynika z szacunków Open Finance. Weźmy za przykład najświeższe dane NBP na temat depozytów zakładanych w listopadzie 2017 roku. Przeciętne oprocentowanie rocznych lokat wynosiło jedynie 1,67%. Od tego odjąć trzeba jeszcze 19% podatku. Efekt? 1,35% zysku „na rękę”. Przy rocznym depozycie na 1000 zł możemy więc otrzymać 13,5 zł odsetek po opodatkowaniu. To za mało, aby zachować wartość nabywczą pieniędzy. Za rok inflacja ma bowiem opiewać na około 2,5% - wynika z projekcji inflacji NBP. To oznacza, że wzrost cen pochłaniać będzie wartość pieniądza dwa razy szybciej, niż banki dopisywać będą odsetki do oszczędności. Taka sytuacja zniechęca do odkładania pieniędzy. Jedyną nadzieją na odejście z bankowego okienka bez realnych strat jest poszukiwanie promocyjnych ofert, które jak „grzyby po deszczu” wyrastają, kusząc nowych klientów lub też obecnych, do wpłacania na posiadane konta nowych środków.

fot. mat. prasowe

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji

Lokaty bankowe w 2018 roku najpewniej wciąż będą generowały straty.

Przed inflacją ochroni obligacja

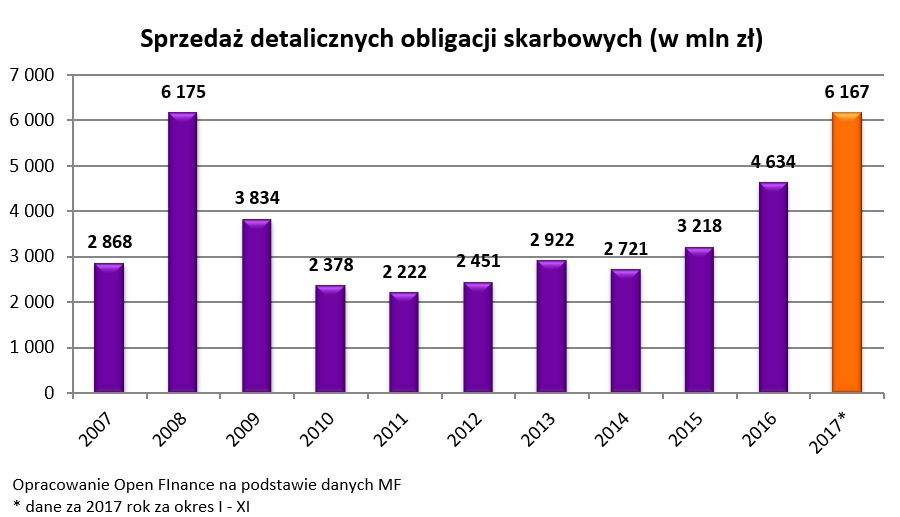

W takim otoczeniu rośnie popyt na zapomniane przez lata obligacje skarbowe. Już rok 2017 był pod tym względem rekordowy, a bieżący ma szanse poprawić ten wynik. Niepełne wciąż dane za rok 2017 pokazują, że Minister Finansów sprzedał obligacje detaliczne za kwotę prawie 6,2 mld złotych, a gdy dowiemy się ile papierów znalazło właściciela w grudniu, kwota ta najpewniej wzrośnie do prawie 7 mld złotych. Tym samym ustanowiony zostanie rekord. W przeciągu ostatniej dekady sprzedaż obligacji za ponad 6 mld złotych udała się tylko w 2008 roku.

")

fot. mat. prasowe

Sprzedaż detalicznych obligacji skarbowych (w mln zł)

Zeszłoroczna sprzedaż detalicznych obligacji skarbowych pobije rekord z 2008 roku.

Co Polacy widzą w obligacjach skarbowych? Minister oferuje klientom detalicznym aż 7 różnych typów papierów. Różnią się one przede wszystkim horyzontem inwestycyjnym i oprocentowaniem. Te o najkrótszym okresie zapadalności (3 miesiące i 2 lata) są dość skromnie oprocentowane na 1,5% i 2,1% w skali roku. Po potrąceniu podatku dają one więc zarobek zbyt niski, aby pokonać aktualną inflację. Tarczą przed utratą wartości pieniądza okazać się mogą papiery o dłuższej zapadalności. I tak na przykład obligacja 4-letnia jest w pierwszym roku oprocentowana na 2,4%, ale później jej zyskowność przekraczać będzie inflację o 1,25 pkt. proc. To oznacza, że inflacja musiałaby podskoczyć do poziomu prawie 6,6%, aby ten papier wartościowy, po potrąceniu podatku, zaczął generować straty dla swojego właściciela. To jednak i tak nic w porównaniu do oferty skierowanej do beneficjentów programu 500+. Mogą oni kupić 12-letnie papiery, które w pierwszym roku dają zarobić 3,2%, a potem ich oprocentowanie wyznaczane jest poprzez dodanie 2 pkt. proc. do wskaźnika inflacji. W tym wypadku konieczna byłaby już spora – ponad 10-proc. - inflacja, aby zainwestowane pieniądze zaczęły tracić na wartości.

Wyobraźnię rozpalają też obligacje korporacyjne, a więc te emitowane przez firmy. Ich oprocentowanie jest najczęściej wyższe niż papierów oferowanych przez Skarb Państwa. Dodatkowy zysk jest jednak pokłosiem wyższego ryzyka inwestycyjnego.

Giełda na fali

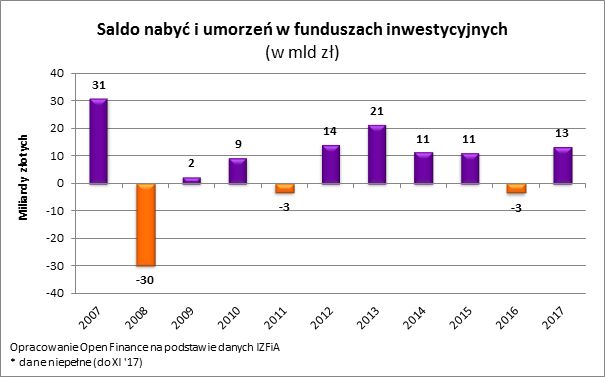

Obligacje to niejedyny kierunek, w którym zmierzają oszczędności Polaków. Dobry czas trwa też dla bardziej ryzykownych sposobów pomnażania kapitału. Dotyczy to chociażby funduszy inwestycyjnych, do których napłynęło w 2017 roku kilkanaście miliardów złotych nowych środków. O ile nie stanie się nic niespodziewanego, także fundusze mogą zaliczyć rok 2018 do udanych. Popyt na jednostki uczestnictwa to jednak nie wszystko. Przed sektorem stoi szereg zmian prawnych, których wdrożenie oznaczać będzie sporo pracy.

")

fot. mat. prasowe

Saldo nabyć i umorzeń w funduszach inwestycyjnych (w mld zł)

Miniony rok okazał się udany także dla funduszy inwestycyjnych.

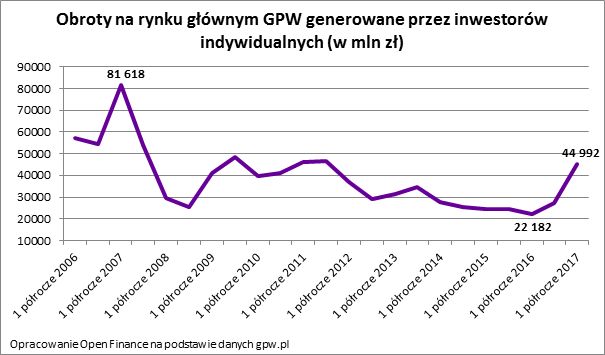

W dobrych nastrojach rok zaczął też warszawski parkiet. Po zakończeniu 2017 roku wzrostem szerokiego rynku WIG o ponad 23%, pierwsze dni bieżącego roku przyniosły kolejne wzrosty. Sprzyja im dobra koniunktura, niskie stopy procentowe i napływ kapitału. Widać to także w obrotach na parkiecie. Po latach posuchy pierwsze półrocze 2017 roku (świeższych danych nie ma) przyniosło spory wzrost obrotów na parkiecie. Dotyczy to wszystkich uczestników rynku, ale szczególnie cieszy wynik zanotowany w gronie inwestorów indywidualnych. Podczas gdy w pierwszej połowie 2016 roku zanotowaliśmy najniższy od dekady poziom obrotów generowanych przez „Kowalskich”, to już w rok później był on dwukrotnie wyższy osiągając prawie 45 mld złotych. To najwięcej od ponad 5 lat.

fot. mat. prasowe

Obroty na rynku głównym GPW generowane przez inwestorów indywidualnych

Po latach posuchy pierwsze półrocze 2017 roku (świeższych danych nie ma) przyniosło spory wzrost obrotów na parkiecie.

„Mieszkaniówka” na fali wznoszącej

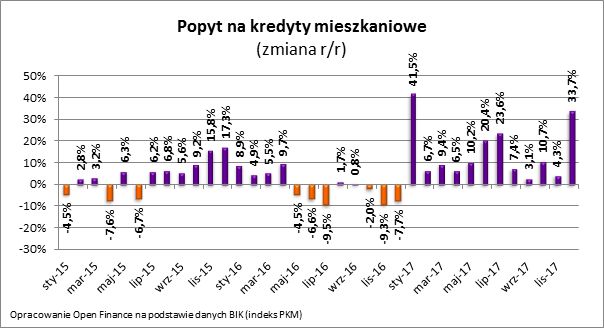

Poszukiwanie intratnej inwestycji dla posiadanego kapitału jest też jednym z powodów, dla których rok 2018 powinien okazać się bardzo udanym dla rynku mieszkaniowego. Styczeń już rozpoczął się mocnym akcentem w formie wyczerpania ostatniej puli środków na dopłaty w ramach programu „Mieszkanie dla młodych”. Większość osób spodziewała się, że kwota 381 mln złotych wystarczy na kilka – kilkanaście dni. W praktyce pieniądze skończyły się w zaledwie 38 godzin, czyli niecałe 2 dni i wystarczyły na dopłaty dla 12,7 tys. osób, a chętnych było znacznie więcej. Większość tych, dla których pieniędzy nie starczyło, najpewniej uzupełni wkład własny i stanie w kolejce po kredyt bez dopłaty.

Nie powinno więc ulegać wątpliwości, że styczeń 2018 roku znowu powinien okazać się miesiącem wyższego popytu na kredyty mieszkaniowe. Szykuje się zatem kolejne mocne otwarcie roku, który cały ma szanse przynieść bardzo dobre wyniki akcji kredytowej. Dotyczy to zarówno wspomnianych wyżej hipotek, jak i kredytów konsumpcyjnych, które – o ile Rada Polityki Pieniężnej utrzyma stopy procentowe na rekordowo niskim poziomie – pozostaną dość tanie.

fot. mat. prasowe

Popyt na kredyty mieszkaniowe

Przewaga popytu nad podażą już w 2017 roku doprowadził do wzrostów cen, czego kontynuację najpewniej zobaczymy w 2018 roku.

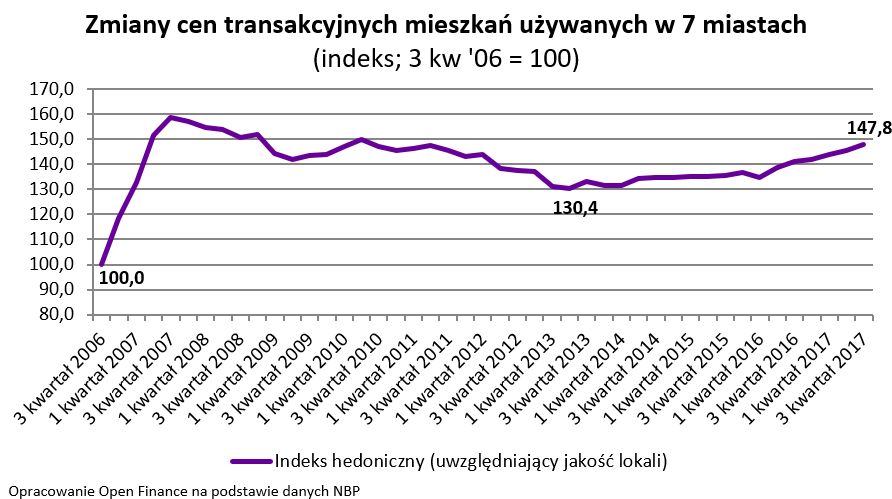

Efekt? W roku 2018 wzrost popytu na kredyty hipoteczne może generować dodatkowy popyt na mieszkania, który doprowadzi do dalszych wzrostów cen. Jest to tym bardziej możliwe, że deweloperzy sugerują że nie są w stanie dostarczyć na rynek większej niż dziś liczby mieszkań na sprzedaż. Przerost popytu nad podażą już w 2017 roku doprowadził do wzrostów cen, czego kontynuację najpewniej zobaczymy w 2018 roku. Z najświeższych danych NBP wynika, że mieszkania używane - w największych miastach Polski - były w trzecim kwartale 2017 roku o prawie 5% droższe niż w analogicznym okresie rok wcześniej. Dane te dotyczą rynku mieszkań z rynku wtórnego, ale trzeba mieć świadomość, że deweloperzy także zapowiedzieli kilkuprocentowe podwyżki w związku z rosnącymi cenami ziemi i robocizny potrzebnych do budowy bloków. Rok 2018 ma szanse przynieść dalsze wzrosty cen mieszkań, które w ciągu 12 miesięcy mogą zdrożeć o około 5%.

fot. mat. prasowe

Zmiany cen transakcyjnych mieszkań używanych w 7 miastach

W trzecim kwartale 2017 roku używane mieszkania były o prawie 5% droższe niż w analogicznym okresie rok wcześniej.

Duże zmiany z wieloma niewiadomymi

Wciąż wielką niewiadomą pozostaje program Mieszkanie +. Wspierać ma on budowę mieszkań komunalnych i TBS-ów, ale też powstać ma system Indywidualnych Kont Mieszkaniowych (oszczędzanie na cele mieszkaniowe). Ten ostatni element nie będzie jednak decydował póki co o popycie na mieszkania, bo dopiero po 5 latach oszczędzania będzie można skorzystać z odłożonych pieniędzy. Najważniejszym filarem rządowego programu ma być jednak budowa tanich mieszkań na wynajem. Dziś pierwsze takie lokale już powstają w ramach programu pilotażowego, ale w bieżącym roku ruszyć ma jego główny filar oparty o Krajowy Zasób Nieruchomości. Wtedy dopiero mamy szanse poznać jego prawdziwy potencjał. Do sukcesu dziś brakuje co najmniej preferencyjnego systemu finansowania takich inwestycji, a i do końca wciąż nie wiadomo gdzie i na jakich zasadach miałyby powstawać.

Na tym nie koniec zmian, które mogą dotknąć rodzimy rynek nieruchomości. Nie wykluczone, że w 2018 roku powstanie ustawa o REIT-ach, czyli firmach notowanych na giełdzie, które inwestując na rynku nieruchomości i dzieląc się lwią częścią dochodów, korzystać będą z preferencji podatkowych. Jeśli faktycznie zaczną one działać i do tego dopuszczone zostaną do rynku mieszkaniowego, należy spodziewać się wzrostu popytu na mieszkania. Po prostu, żeby kupić akcje firmy inwestującej na rynku mieszkaniowym, trzeba będzie posiadać znacznie mniej pieniędzy niż na zakup pojedynczego lokalu. To oznacza, że uruchomione mogą zostać spore pokłady oszczędności Polaków, które dziś na rynek mieszkaniowy nie trafiają ze względu na bariery wejścia.

Z drugiej strony swoje „trzy grosze” może też dodać Prezydent. Jeśli Parlament przyjmie jego wersję ustawy o funduszu wsparcia kredytobiorców, to na banki nałożone zostaną kolejne koszty. Istnieje duże ryzyko, że koszty te później przerzucone zostaną przynajmniej w części na deponentów. Jeśli w efekcie oprocentowanie lokat spadnie, to możemy spodziewać się kolejnego wzrostu popytu na mieszkania.

W obliczu tak wielu niewiadomych wciąż najważniejsze z punktu widzenia popytu na mieszkania wydają się więc na początku wspomniane posunięcia Rady Polityki Pieniężnej. Jeśli ta zdecyduje się w końcu na podwyżki stóp procentowych oznaczać to będzie erozję popytu inwestycyjnego. Po prostu jeśli pieniądz zacznie być w gospodarce droższy, banki zaproponują wyższe oprocentowanie lokat, czyli topnieć zacznie premia za ryzyko inwestowania w mieszkania na wynajem. Do tego pamiętajmy o kwestii bardziej oczywistej, czyli o wzroście kosztu kredytu, co także powinno mieć wpływ na skłonność Polaków do zakupu własnych „czterech kątów”.

Obosieczny miecz RPP

Wszyscy inwestorzy powinni pamiętać, że obecny okres prosperity i niskiego kosztu pieniądza będzie kiedyś miał swój kres. Planując swój portfel inwestycyjny na rok 2018 warto pamiętać o tym, że coś może pójść „nie tak”. Doskonale można zobrazować to na przykładzie osób inwestujących na rynku mieszkaniowym – szczególnie z pomocą finansowania bankowego. Choć ostatnie lata mogły uśpić czujność kredytobiorców, to powinni oni pamiętać, że mechanizm, który od 2012 roku działał na ich korzyść, potrafi też działać w drugą stronę. Dzisiejsze prognozy sugerują, że na podwyżki stóp procentowych przyjdzie jeszcze poczekać, ale gdy już do nich dojdzie, wielu kredytobiorców czeka niemiła niespodzianka. Wciąż trwający okres najniższego kosztu pieniądza w historii warto wykorzystać do zebrania pieniędzy, które w przyszłości pomogą regulować rosnące raty lub posłużą do częściowej choć nadpłaty kredytu. Przeprowadźmy symulację. Pod koniec 2016 roku przeciętny złotowy kredyt mieszkaniowy opiewał na 160 tys. zł – więcej niż w 2012 roku, bo w międzyczasie Polacy zadłużali się na coraz wyższe kwoty, co podbiło średnią. W ostatnich dniach ubiegłego roku przeciętne oprocentowanie kredytu mieszkaniowego opiewało na 3,8% i wciąż trzeba było go jeszcze spłacać przez 216 miesięcy. Przeciętną ratę można było więc oszacować na około 1020 zł – wynika z szacunków Open Finance. Co stałoby się gdyby oprocentowanie wzrosło o 0,25 pkt. proc? Rata statystycznego kredytobiorcy wzrosłaby o około 20 zł. Kwota nie powala, ale przy łącznych podwyżkach o 1 pkt. proc. rata wzrosłaby już o ponad 80 zł. Gdyby jednak koszt pieniądza wrócił do poziomu sprzed niecałych 5 lat (z końca 2012 roku), to rata wzrosłaby o ponad 280 zł, czyli już o blisko 30%.

Podwyżki stóp procentowych byłyby także złą informacją dla posiadaczy obligacji o stałym oprocentowaniu (ich wartość spadłaby w obliczu nowej oferty papierów z wyższym oprocentowaniem) oraz inwestorów giełdowych. Historia pokazuje bowiem, że wystarczy kilka podwyżek stóp procentowych, aby przekuć hossę w bessę.

Bartosz Turek, analityk

Oprocentowanie lokat bankowych 30 razy niższe od inflacji

Oprocentowanie lokat bankowych 30 razy niższe od inflacji

oprac. : eGospodarka.pl

Przeczytaj także

-

W co inwestować w czasach wysokiej inflacji?

-

7 sposobów jak zostać milionerem. Jakie inwestycje najlepsze?

-

Inwestowanie pieniędzy: jak to robią kobiety?

-

W co inwestować? Polak wybiera inwestycje w nieruchomości albo lokaty

-

Czym wyróżnia się oprocentowanie lokat walutowych?

-

W co zainwestować, gdy lokaty bankowe i obligacje nie zarabiają?

-

Jak inwestować, gdy banki nie chcą naszych pieniędzy?

-

Ryzyko inwestycyjne? Dziękuję, wolę nie zarabiać

-

Obligacje korporacyjne dla początkujących

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}