Kupno mieszkania na wynajem? Dobry moment już minął

2017-12-04 11:18

Najlepszy moment na zakup mieszkania już minął © Andrey Popov - Fotolia.com

Przeczytaj także: Wynajem mieszkania: rentowność VII-VIII 2017

Inwestycja w nieruchomości jest obecnie bardzo popularna. Polacy wierzą, że rynek mieszkaniowy jest bezpieczny, a rentowność wynajmu jest dziś 3-4 razy wyższa niż to co banki oferują na przeciętnej rocznej lokacie – wynika z szacunków Open Finance. Pikanterii całej sprawie dodaje jeszcze fakt, że wynajmu z nawiązką powinien pokrywać odsetki od kredytu zaciągniętego na zakup mieszkania. Gdyby i tego było mało, to inwestor, może zarobić nie tylko na czynszach za wynajem, ale też na wzroście wartości nieruchomości. Z danych NBP wynika bowiem, że używane mieszkania w największych miastach są dziś o prawie 5% droższe niż przed rokiem.Nieruchomości jedną z najlepszych inwestycji ostatniej dekady

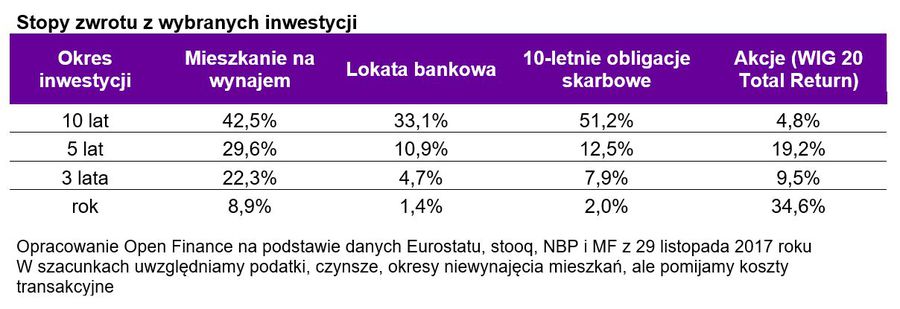

Trudno się więc dziwić, że w ostatniej dekadzie inwestowanie w mieszkania było jednym z najlepszych pomysłów na zarabianie. Nawet gdyby ktoś kupił lokal w 2007 roku, a więc prawie u szczytu ostatniej hossy, to w międzyczasie bardzo dużo można było zarobić dzięki comiesięcznym czynszom. Z szacunków Open Finance wynika, że pomimo spadku cen nieruchomości inwestor taki mógłby zrealizować dziś ponad 42-proc. zysk. Wynik ten uwzględnia podatki, opłaty administracyjne, a nawet okresy niewynajęcia.

Dla porównania lokaty bankowe, które co roku byłyby odnawiane, pozwoliłyby przez 10 lat zarobić ponad 33%. W najlepszym humorze mógłby być jednak ten, kto dekadę temu kupił 10-letnie obligacje skarbowe. Taki inwestor cieszyłby się dziś o ponad połowę wyższym kapitałem. Niespodziewanie inwestor giełdowy dopiero zacząłby obecnie wychodzić „ponad kreskę”. W ciągu dekady specjalna odmiana indeksu WIG 20, która uwzględnia dochody z dywidend, praw poboru itd., zyskała niecałe 5%.

W ostatnim roku wygrana czekała na parkiecie

Zupełnie inaczej sytuacja wyglądałaby w przypadku startu inwestycji 3 lub 5 lat temu, czyli w roku 2012 lub 2014. Wtedy bezkonkurencyjnym rozwiązaniem byłoby kupno mieszkania na wynajem. W ciągu ostatnich 12 miesięcy najwięcej można było za to zarobić kupując akcje największych spółek. W tym wypadku już po uwzględnieniu podatku „Belki” możliwe byłoby osiągnięcie prawie 35-proc. zysku. W tym samym czasie – czyli przez ostatni rok - wynik z tytułu zakupu mieszkania na wynajem (wzrost wartości plus czynsze) byłby około 5-7 razy wyższy niż ten, który oferowały bankowe lokaty lub 10-letnie obligacje skarbowe.

fot. mat. prasowe

Stopy zwrotu z wybranych inwestycji

W ostatniej dekadzie inwestowanie w mieszkania było jednym z najlepszych pomysłów na zarabianie.

Kupno mieszkania na wynajem ma swoje złe strony

Nie popadajmy jednak w bezkrytyczny huraoptymizm. Kupno mieszkania na wynajem to nie tylko zyski i korzyści. Wynajem wymaga od właściciela niemałego zaangażowania. Mieszkanie trzeba bowiem kupić, wykończyć, przygotować do wynajmu, wynająć, a potem monitorować rozliczenia i stan nieruchomości reagując przy tym na awarie, usterki, a tym bardziej sytuacje konfliktowe. Trzeba też pamiętać, że nikt nie zagwarantuje, że ceny nieruchomości i czynsze wynajmy będą wciąż rosły. Co prawda, historia pokazuje, że w dłuższym terminie mieszkania drożeją szybciej niż rośnie ogólny poziom cen (inflacja), ale nie ma gwarancji, że identycznie będzie w przyszłości.

Kupno mieszkania na wynajem to także inwestycja o dość wysokim progu wejścia. Chodzi o to, że nawet kupując mieszkanie z pomocą kredytu trzeba mieć w kieszeni sporo gotówki, aby pokryć wymagany przez banki wkład własny i opłacić wszystkie koszty transakcyjne. Może się okazać, że chcąc kupić mieszkanie warte 400 tys. zł trzeba dysponować kwotą 100-150 tysięcy złotych i to raczej przy założeniu jego delikatnego odświeżenia, a nie gruntownego remontu.

Kilka podwyżek może pochłonąć zyski

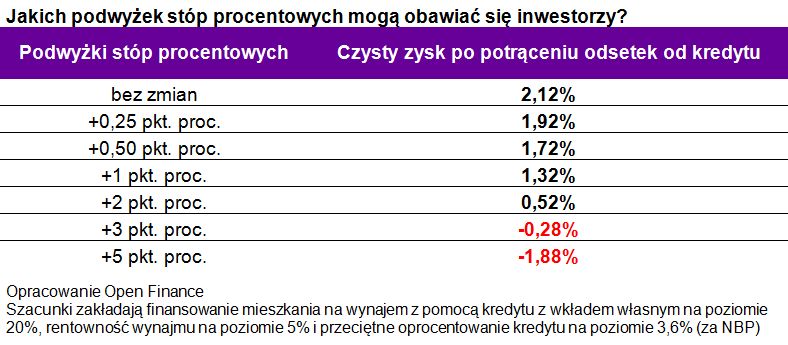

Do tego pamiętajmy, że w końcu Rada Polityki Pieniężnej zacznie podwyższać stopy procentowe. Jeśli więc ktoś na zakup lokalu zaciągnął kredyt hipoteczny, to musi się liczyć z tym, że jego rata wzrośnie. Kiedy zyski z wynajmu przekute zostaną w straty? Wszystko zależy od tego jaką rentowność wynajmu osiąga inwestor. Jeśli rocznie inkasuje „na czysto” 5% wartości posiadanej nieruchomości, to z nawiązką pokrywa dzięki tym pieniądzom odsetki od kredytu zaciągniętego na zakup. Dziś przeciętne oprocentowanie spłacanego złotowego kredytu hipotecznego opiewa bowiem na 3,6% (dane NBP). Gdyby przyjąć, że inwestor finansuje długiem 80% kosztów zakupu nieruchomości można oszacować, że do jego kieszeni trafia co roku ponad 2% wartości mieszkania w formie czystego zysku po potrąceniu odsetek.

fot. mat. prasowe

Jakich podwyżek stóp procentowych mogą obawiać się inwestorzy?

Dopiero bardzo stanowcze podwyżki spowodowałyby, że inwestor zacząłby „dokładać do biznesu”.

Pojedyncza podwyżka stóp procentowych o 0,25 pkt. proc. niewiele by w tym względzie zmieniła. Dopiero gdyby Rada podjęłaby taką decyzję pięciokrotnie, to zysk inwestora spadłby mniej więcej o połowę. Dopiero bardzo stanowcze podwyżki – o łącznie 2-3 pkt. proc. spowodowałyby, że inwestor zacząłby „dokładać do biznesu”. Oczywiście pomijamy przy tym fakt, że podwyżki stóp procentowych są okolicznością sprzyjającą podwyżkom czynszów najmu, ale też nie uwzględniamy zmian cen nieruchomości.

Bartosz Turek, analityk

Imponujące spadki cen najmu w lutym 2024

Imponujące spadki cen najmu w lutym 2024

oprac. : eGospodarka.pl

Przeczytaj także

-

Ceny najmu stabilne. Wraca moda na inwestowanie w mieszkania

-

Mieszkanie na start tańsze niż wynajem mieszkania? Niekoniecznie

-

Na rynku najmu rok 2023 dość spokojny. A jaki będzie 2024?

-

Ilu Polaków kupuje mieszkania na wynajem?

-

Ceny najmu w ogłoszeniach spadły we wrześniu 2023

-

Najem mieszkania w sierpniu średnio o 5% droższy niż rok temu

-

Mieszkania na wynajem przestają zarabiać?

-

Wynajem mieszkania dla studenta droższy niż rok temu

-

Najem mieszkań tanieje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

janusz.z / 2017-12-04 12:36:19

A ja uważam, że to dobra inwestycja. Nie zamierzam wynajmować mieszkania dożywotnio, ale dopóki córka nie pójdzie na studia. Dobre i kilka lat spokoju od kredytu, bo wynajmujący płaci nam tyle, że się to pokrywa i nie dokładamy. Mieszkanie kupiliśmy w dobrej cenie od Fabryki Domów Kurpiewskiego, a że się znam na budowlance to sam je wykończyłem. Jak na Warszawę wcale nie wyszło drogo. [ odpowiedz ] [ cytuj ]

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}