Czemu sięgamy po BLIK?

2017-12-05 10:48

BLIK © fot. mat. prasowe

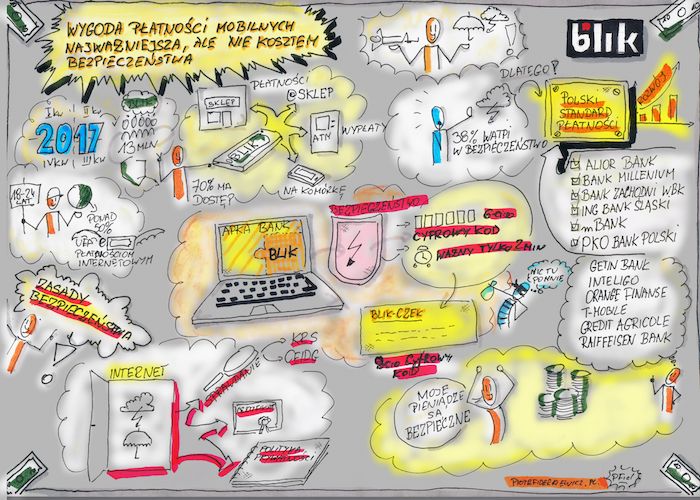

Nowoczesne metody płatności? Polacy mówią im zdecydowane "tak". Statystyki pokazują, że w II kwartale bieżącego roku z bankowości mobilnej korzystało przeszło 8,2 mln osób. Bardzo dużą popularnością cieszy się również BLIK - od stycznia do końca września br. sięgnęliśmy po niego 21 mln razy. Za tak dużym zainteresowaniem ze strony użytkowników stoi bez wątpienia wygoda i bezpieczeństwo tego rozwiązania.

Przeczytaj także: 153 miliony transakcji BLIK w I kwartale 2021 r.

BLIK to narzędzie, które umożliwia nam skorzystanie z całkiem szerokiego wachlarza operacji. Za jego pomocą możemy płacić w placówkach handlowych (tradycyjnych i internetowych), wpłacać i wypłacać gotówkę, a nawet wykonywać natychmiastowe przelewy na numer telefonu. Dostęp do BLIKA posiada dziś 7 na 10 osób korzystających z oferty bankowej.Wprawdzie płatnościom mobilnym nie można odmówić rosnącej popularności, to ciągle jednak problematyczne okazuje się ich bezpieczeństwo, w które powątpiewa obecnie niemal 4 na 10 internautów (38 proc.). Z badań zrealizowanych na panelu Ariadna wynika, że w grupie najmłodszych użytkowników (18-24 lata) płatnościom przez telefon nie ufa aż połowa respondentów. Nowoczesne metody płatności zasługują jednak na większe zaufanie niż mogłoby się wydawać sceptykom.

Płatności mobilne to wygoda i oszczędność czasu

BLIK jest częścią aplikacji mobilnej banku, dzięki czemu nie trzeba pobierać oddzielnej aplikacji, rejestrować się itd. Aby skorzystać z BLIKA, wystarczy wejść do aplikacji banku i wybrać BLIKA. Na ekranie pojawi się sześciocyfrowy kod BLIK, który jest jednorazowy i ważny tylko przez dwie minuty. Kodami BLIK można płacić w sklepach, wypłacać i wpłacać gotówkę i robić przelewy na telefon. Użytkownik akceptuje transakcje BLIKIEM w swoim smartfonie – potwierdza PIN-em aplikacji bankowej.

Jeśli użytkownik wie, że nie będzie miał przy sobie telefonu, to może wcześniej pobrać z aplikacji bankowej jednorazowy czek BLIK. Czek BLIK to też kod, ale dziewięciocyfrowy. Użytkownik określa jego wartość i termin ważności w aplikacji bankowej oraz ustawia hasło służące do jego realizacji. Potem może wykorzystać czek BLIK lub udostępnić go innej osobie, bez akceptacji w smartfonie, zatwierdzając czek ustalonym samodzielnie hasłem. Jeśli czek BLIK nie zostanie wykorzystany w ustalonym terminie, to pieniądze wrócą na konto użytkownika.

Polski Standard Płatności – operator systemu – ciągle rozwija funkcjonalności BLIKA. „Jedno kliknięcie” BLIK (One Click) jest obecnie najszybszą metodą płatności BLIK w internecie – niezależnie od urządzenia, przez które kupujemy. W trakcie pierwszej transakcji użytkownik dostaje możliwość „zapamiętania” sklepu. Robi to, zaznaczając odpowiednią opcję w swojej aplikacji bankowości mobilnej. Przy kolejnych zakupach w tym samym sklepie wystarczy tylko wybrać BLIKA jako metodę płatności i zatwierdzić operację w swoim telefonie, już bez potwierdzenia PIN-em.

fot. mat. prasowe

BLIK

W pierwszych trzech kwartałach 2017 r. Polacy sięgnęli po BLIKA 21 mln razy.

Kontrola nad pieniędzmi w zasięgu ręki

Użytkownicy widzą w aplikacji mobilnej banku szczegóły każdej transakcji BLIKIEM. Przed zatwierdzeniem płatności na ekranie smartfona wyświetla się kwota, nazwa i adres odbiorcy, sklepu lub bankomatu. Aby zapłacić, wypłacić, czy zrobić przelew trzeba zaakceptować transakcję w swoim smartfonie. Dzięki temu zarówno same transakcje BLIKIEM, jak i kontrola nad nimi są łatwe i wygodne. Nie ma ryzyka, że pieniądze zostaną wysłane gdzieś indziej niż planował użytkownik.

System BLIK oparty jest na sześciocyfrowych kodach, które są jednorazowe i ważne tylko dwie minuty. Transakcje BLIKIEM nie wymagają podawania żadnych danych użytkownika. Oznacza to, że BLIK nie przechowuje informacji, które mogłyby zostać wykradzione, przechwycone i wykorzystane w innej transakcji. Kod BLIK służy wyłącznie do połączenia stron transakcji – jednej konkretnej pary. Jest identyfikatorem, kojarzy użytkownika i konkretny bank w danej chwili. Przez dwie minuty wskazuje na konkretną aplikację mobilną, do której, po użyciu kodu, zostanie skierowana prośba o akceptację transakcji w konkretnym sklepie lub bankomacie.

Bezpiecznie jak w banku

BLIK funkcjonuje w ramach systemu bankowego – jest częścią aplikacji mobilnych banków. Aplikacja banku jest przypisana do konkretnego urządzenia i ma dodatkowe zabezpieczenia skojarzone z użytkownikiem jak PIN czy odcisk palca. Transakcje BLIK również potwierdza się PIN-em do aplikacji bankowej. Proces akceptacji będzie przebiegał inaczej, jeśli użytkownik zmieni domyślne ustawienia i zrezygnuje z wpisywania PIN przy wybranych operacjach.

Warto pamiętać, że aplikacje bankowości mobilnej nie przechowują w swojej pamięci PIN-ów klientów. Ich weryfikacja odbywa się na serwerach banku, a więc w szczególnie strzeżonym środowisku. Połączenie aplikacji z serwerami banku jest szyfrowane, aby zapewnić maksymalny poziom bezpieczeństwa.

– Tworząc BLIKA, udało nam się znaleźć optymalne połączenie wygody i bezpieczeństwa. Jednocześnie użytkownicy w prosty sposób kontrolują swoje transakcje. BLIK łączy dwie strony transakcji, na dodatek w bezpiecznej aplikacji banku. Użytkownik widzi szczegóły płatności na ekranie smartfona i potwierdza, czy są one prawidłowe. Kod BLIK jest przypisany do użytkownika, aktywny zaledwie dwie minuty i może być wykorzystany tylko do jednej operacji – mówi Krzysztof Stępień, odpowiedzialny za bezpieczeństwo w Polskim Standardzie Płatności.

Warto samodzielnie przestrzegać zasad bezpieczeństwa w internecie, także w przypadku płatności

Banki stosują najwyższe standardy bezpieczeństwa w swoich aplikacjach mobilnych. Jednak to nie zwalnia użytkowników z pamiętania o podstawowych zasadach, które zwiększają ochronę przed nieuprawnionymi działaniami osób trzecich.

Po pierwsze, jeżeli wykorzystujemy nasze smartfony do obsługi finansów czy bankowości, to nie należy przełamywać ich fabrycznych zabezpieczeń, ani wgrywać na nie oprogramowania z nieznanych źródeł. Warto także regularnie aktualizować oprogramowanie producentów danego urządzenia.

Po drugie telefon powinien być zabezpieczony kodem, wzorem lub odciskiem palca. Warto ustawiać możliwie najdłuższy PIN – do telefonu i aplikacji mobilnej banku. Oczywiście powinny to być zupełnie różne kody. Różnica jest ogromna – 4-cyfrowy kod to blisko 10 tys. kombinacji, sześciocyfrowy to już niemal milion kombinacji.

Także w systemie bankowości internetowej należy pamiętać o odpowiednio skomplikowanym haśle i jego regularnym zmienianiu. Należy unikać popularnych ciągów znaków jak „qwerty” czy „123”, a także łatwych do odgadnięcia fraz: dat urodzin czy imion członków rodziny.

Jak zabezpieczyć się w sieci

Mimo powszechności zakupów internetowych powinniśmy również pamiętać o sprawdzaniu wiarygodności samych e-sklepów i generalnych zasadach bezpieczeństwa w internecie.

Najłatwiej poszukać w internecie opinii innych kupujących. Jeśli nadal mamy wątpliwości, to przed zamówieniem warto sprawdzić warunki sprzedaży w regulaminie i dane kontaktowe oraz identyfikacyjne sprzedawcy np. w bazach KRS i CEIDG.

Kolejną ważną kwestią jest polityka prywatności sklepu, czyli to, jak sprzedawca chroni dane osobowe klientów. Warto również porównać cenę towaru w różnych sklepach internetowych. Jeśli towar jest dostępny w wielu e-sklepach, a diametralnie tańszy tylko w jednym, to powinniśmy dowiedzieć się dlaczego.

Zakupy w wiarygodnym e-sklepie mogą jednak nie uchronić nas przed cyberzagrożeniami w sieci. Dlatego powinniśmy również zadbać o nasze komputery i przeglądarki. Chodzi o aktualizowanie programów antywirusowych, ostrożność przy pobieraniu plików z internetu i otwieraniu e-maili.

W szczególności nie powinniśmy klikać w linki zewnętrzne oraz otwierać załączników, które dostajemy w e-mailach z nieznanych adresów. Jakiekolwiek dane osobowe udostępniamy tylko zaufanym witrynom, które mają odpowiednie zabezpieczenie, jak certyfikat SSL. System operacyjny komputera, programy, przeglądarki czy wtyczki powinny być na bieżąco aktualizowane – najlepiej ustawić automatyczne aktualizacje. Przeglądarki internetowe wysyłają alerty bezpieczeństwa, kiedy internauta próbuje wejść na podejrzaną stronę. Jeśli nie jesteśmy pewni, czy dana strona jest bezpieczna, to lepiej nie ryzykować.

Informacje o badaniu

Badanie przeprowadzone na ogólnopolskiej próbie liczącej N=1054 osób, dobranej z panelu Ariadna, 28-31 lipca 2017, metoda: CAWI

Przeczytaj także:

BLIK: 424 mln transakcji o wartości 57 mld zł w 2020 roku

BLIK: 424 mln transakcji o wartości 57 mld zł w 2020 roku

BLIK: 424 mln transakcji o wartości 57 mld zł w 2020 roku

BLIK: 424 mln transakcji o wartości 57 mld zł w 2020 roku

oprac. : eGospodarka.pl

Przeczytaj także

-

Z płatności BLIK korzysta już 6 mln Polaków

-

Płatności BLIK wyprzedziły karty. To już 60 proc. wartości polskiego e-commerce

-

Płatności BLIK biją rekordy. 175 mln transakcji w I poł. 2020 r.

-

BLIK w IV kw. 2018 r.

-

BLIK w III kw. 2018 r.

-

BLIK w II kw. 2018 r.

-

Bank Millennium rozwija usługi BLIK

-

BLIK w I kw. 2018 r.

-

BGŻ BNP Paribas wprowadza BLIK

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}