Kredytowy portret Polaków 2017

2017-11-16 11:34

Przeczytaj także: Kredytowy portret Polaków 2018

Obraz kredytowy dorosłego Polaka

Z najświeższych wyliczeń GUS wynika, że u schyłku I półrocza br. ludność Polski liczyła sobie 38,4 mln osób, w tym 31,5 mln osób dorosłych.

Z kolei z danych BIK wynika, że pod koniec września br. czynne zobowiązanie kredytowe posiadało 15,2 mln osób , a to oznacza, że zapożyczona jest połowa Polaków. Łącznie mamy do spłacenia 27,6 mln zobowiązań kredytowych opiewających na kwotę 584,2 mld złotych. Okazuje się również, że jesteśmy dość rzetelni w ich spłacie - zaległości powyżej 90 dni posiada obecnie tylko 8% kredytobiorców.

Struktura wiekowa kredytobiorców

Kredytowy portret Polaków 2017 pokazuje, że wiek jest, obok dochodu i kosztów prowadzenia gospodarstwa domowego, istotnym czynnikiem dla banków w ocenie zdolności kredytowej klientów i determinuje możliwości spłaty kredytu.

Najliczniejszą grupą wśród kredytobiorców są osoby aktywne zawodowo w wieku 35-44 lat. Osoby te stanowią 23% wszystkich kredytobiorców. Należy do nich co czwarty spłacany obecnie kredyt. Mają oni do spłaty 40% wartości wszystkich obecnie spłacanych kredytów. Średnia wysokość zadłużenia na kredytobiorcę w przedziale wiekowym 35-44 lata wynosi 67 825 zł.

fot. Piotr Marcinski - Fotolia.com

Kto zaciąga kredyty?

Nieznacznie więcej kobiet niż mężczyzn zaciąga kredyty. Najczęściej są to osoby między 35 a 44 rokiem życia.

Struktura produktów kredytowych

Kredytowy portret Polaków 2017 dowodzi także, że struktura produktów kredytowych w Polsce wynika z wielu czynników, zależy m.in. od możliwości finansowych i potrzeb osób w poszczególnych przedziałach wiekowych. Przeważający udział wartościowy na tle wszystkich rodzajów zaciągniętych kredytów w Polsce mają zobowiązania na cele mieszkaniowe. Jest ich obecnie 2,29 mln na łączną wartość pozostającą do spłaty w wysokości 408,21 mld zł (co stanowi 70% łącznej wartości kredytów do spłaty).

Aż 48% wszystkich czynnych zobowiązań kredytowych stanowią kredyty konsumpcyjne, za które BIK przyjmuje łącznie kredyty ratalne i gotówkowe. Jest ich 13,19 mln na kwotę do spłaty wynoszącą 152,11 mld zł (co stanowi 26% łącznej wartości kredytów do spłaty).

Należy podkreślić, że wprawdzie kredyty mieszkaniowe przeważają w Polsce pod względem wartościowym, to jednak nasycenie tym produktem kredytowym w relacji do PKB wynosi 20,60%, co plasuje nas na dalekiej 20 pozycji na tle innych krajów Unii Europejskiej. Wyprzedzamy Czechy, Łotwę, Chorwację, Litwę, Słowenię, Węgry, Bułgarię i Rumunię. Oznacza to, że jest jeszcze przestrzeń do wzrostu w tym segmencie kredytów.

Inaczej rzecz się ma z kredytami konsumpcyjnymi (8% w relacji do PKB), gdzie wysoka pozycja Polski i 4. miejsce wśród krajów UE, po Cyprze, Grecji i Bułgarii, oznacza już wysokie nasycenie tego rodzaju kredytami.

Struktura geograficzna wszystkich kredytów

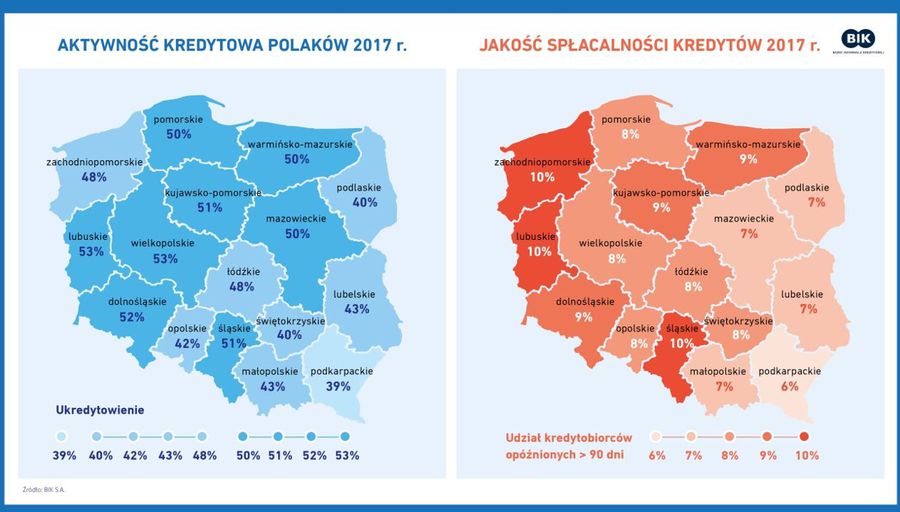

Kredytowy portret Polaków 2017 pokazuje, że najwięcej kredytów w stosunku do poziomu zaludnienia, mają mieszkańcy województw lubuskiego (53%) i wielkopolskiego (53%), zaś najmniej – mieszkańcy województw podkarpackiego, gdzie tylko 39% osób korzysta z kredytu.

Pod względem liczby posiadanych kredytów mieszkaniowych liderem jest województwo mazowieckie (18% wszystkich spłacanych kredytów należy do mieszkańców tego województwa). Najmniej takich kredytów, bo tylko po 2% wszystkich spłacanych kredytów mieszkaniowych, mają osoby z województw opolskiego, podlaskiego i świętokrzyskiego. W liczbie kredytów konsumpcyjnych przoduje śląskie (14%), natomiast do mieszkańców województwa podlaskiego należy tylko 2% wszystkich spłacanych kredytów konsumpcyjnych.

fot. mat. prasowe

Aktywność kredytowa i jakość spłacalności

Najwięcej kredytów w stosunku do poziomu zaludnienia, mają mieszkańcy województw lubuskiego.

Patrząc na kredytową mapę Polski zwraca uwagę znacznie wyższy poziom aktywności kredytowej na zachodzie Polski, w stosunku do wschodniej części kraju. Można to częściowo tłumaczyć kilkoma czynnikami m.in. zróżnicowaną skłonnością do ryzyka w różnych obszarach kraju, czynnikami kulturowymi, albo różnicami w poziomie zamożności. Informacje z bazy BIK pokazują jednocześnie najniższą jakość kredytów udzielonych mieszkańcom północno-zachodniej Polski. Relatywnie lepiej spłacane są kredyty w województwach południowo-wschodnich. Pytanie, skąd może wynikać to zjawisko związane z bardziej sumiennym i odpowiedzialnym podejściem do spłacania rat kredytowych, i czy przyczyna tkwi tylko w odmienności kulturowej, stylu życia czy też we wspieraniu przez rodzinę, np. pomocy krewnych, w przypadku kłopotów finansowych.

Inflacja zmienia zachowania konsumentów. Kredyty i pożyczki na jedzenie?

Inflacja zmienia zachowania konsumentów. Kredyty i pożyczki na jedzenie?

oprac. : eGospodarka.pl

Przeczytaj także

-

Pokolenie X ma największe długi

-

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

-

Boże Narodzenie na kredyt?

-

Hipoteczne zadłużenie Polaków: długów pozbędziemy się do 2050 roku?

-

"Stare" kredyty mieszkaniowe: do spłaty pozostało nam 312 mld zł

-

Kredyty hipoteczne: na tle zachodu zadłużenie Polaków jest symboliczne

-

Hipoteczne zadłużenie Polaków, czyli 11 500 zł na osobę

-

BIK: kredyty mieszkaniowe będą rosnąć, konsumpcyjne niekoniecznie

-

40% Polaków nie wie, czym grozi niespłacanie pożyczki

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}