Kredyty hipoteczne przestają być tanie

2017-11-08 12:35

Przeczytaj także: Stopy procentowe w górę, raty kredytów też

Ani dziś, ani też przez najbliższe miesiące Rada Polityki Pieniężnej nie zdecyduje się na podwyżki stóp procentowych. Zmian tych obawiają się kredytobiorcy, a czekają na nie deponenci. Pierwszym przyjdzie płacić wyższe raty, a drudzy zaczną więcej zarabiać na lokatach. Pozostaje jednak kluczowe pytanie - kiedy te zmiany w końcu nastąpią? Za około rok – wynika z najświeższych prognoz rynkowych.Za rok kredyty hipoteczne będą droższe

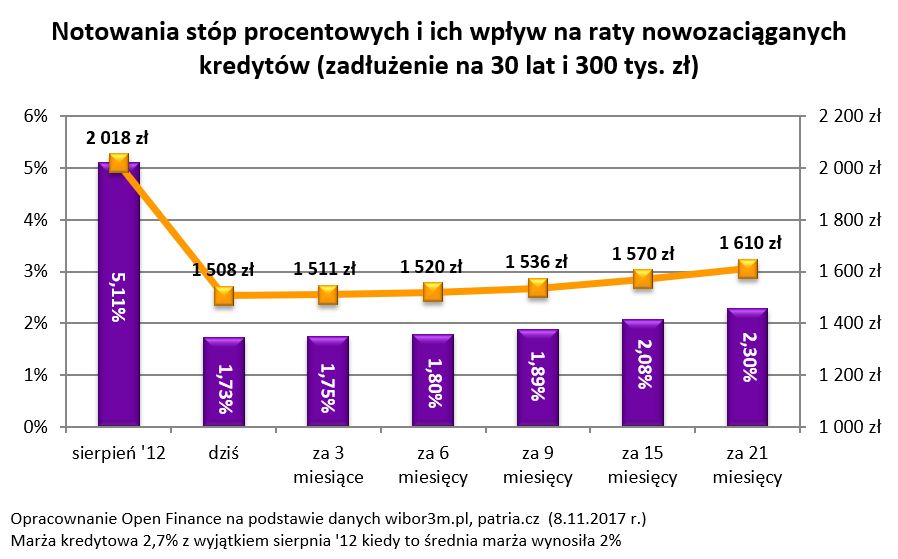

Oczekiwania graczy rynkowych najłatwiej odczytywać na podstawie kontraktów terminowych na stopę procentową. Zobaczmy co można z nich wyczytać. Podczas gdy dziś 30-letni dług w kwocie 300 tys. zł oznacza miesięczną ratę na poziomie niewiele ponad 1500 zł, to już niedługo kwota ta zacznie rosnąć. 8 listopada 2017 r. kontrakty za 9 miesięcy wyceniały WIBOR 3M na 1,89%, a więc wyżej niż wartość tego wskaźnika ze wspomnianego dnia (1,73%), co może sugerować podwyżkę raty o około 28 złotych miesięcznie. Dopiero później koszt pieniądza ma zacząć poważniej rosnąć. W horyzoncie 15- miesięcznym kontrakt na WIBOR 3M notowany jest na poziomie prawie 2,1%, a w horyzoncie 21-miesięcznym już 2,3%.

fot. mat. prasowe

Notowania stóp procentowych i ich wpływ na raty nowozaciąganych kredytów

Na wzrost raty kredytu hipotecznego nie przyjdzie nam długo czekać.

Z tych notowań wnioskować można, że rata modelowego kredytu w perspektywie roku może wzrosnąć o około 40-50 złotych, a za dwa lata może być o około 100-110 złotych wyższa niż dziś – wynika z szacunków Open Finance. Tak przynajmniej sugerują dzisiejsze notowania, które jednak w ostatnim czasie są dość zmienne.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Rata w górę o 40%

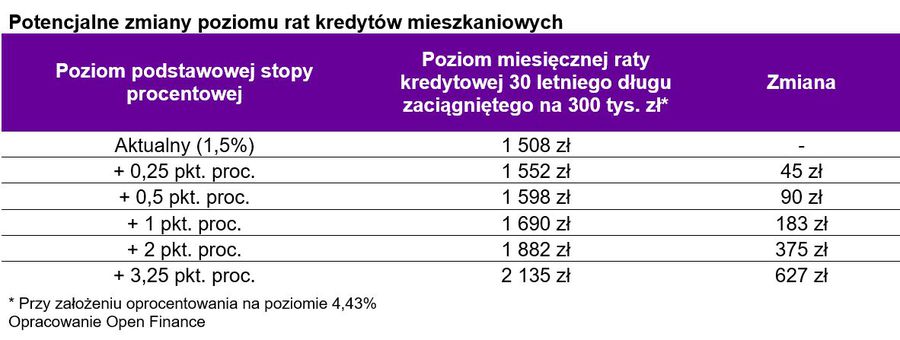

Nie jest też wykluczone, że do podwyżek stóp procentowych może dochodzić szybciej i przezorny kredytobiorca powinien do właśnie takiego scenariusza się przygotować. Pojedyncza podwyżka poziomu stóp procentowych o 0,25 pkt. proc. oznacza wzrost raty o około 45 zł (15 zł na każde 100 tys. zł pożyczone na 30 lat). Przy podwyżkach łącznie o 1 pkt. proc. modelowa rata rośnie więc do poziomu 1690 zł (o 12%), a przy dwukrotnie mocniejszych podwyżkach do 1882 zł miesięcznie (o 25%). A co stałoby się, gdyby stopy procentowe wróciły do poziomu z 2012 roku, kiedy podstawowa stopa procentowa była nawet na poziomie 4,75% (dziś jest to tylko 1,5%)? Rata pęcznieje do 2135 zł miesięcznie, czyli byłaby o prawie 42% wyższa niż obecnie.

fot. mat. prasowe

Potencjalne zmiany poziomu rat kredytów mieszkaniowych

Pojedyncza podwyżka poziomu stóp procentowych o 0,25 pkt. proc. oznacza wzrost raty o około 45 zł.

Trzeba jednak podkreślić, że realizacja takiego scenariusza jest dziś mało prawdopodobna. Wymagałaby tego, aby inflacja wzrosła do poziomu przynajmniej 4-5%. W perspektywie roku 2019 prawdopodobieństwo realizacji takiego scenariusza wynosi jedynie 10-20% - wynika z projekcji inflacji opublikowanej przez NBP w marcu br.

Bartosz Turek, analityk

Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

oprac. : eGospodarka.pl

Przeczytaj także

-

Raty kredytów hipotecznych nie wzrosną do wiosny

-

Rynek spodziewa się dalszych cięć stóp procentowych. Co to oznacza dla posiadaczy kredytów?

-

RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy?

-

Kredyty hipoteczne - najgorsze już za nami?

-

Stopy procentowe NBP najwyżej od 20 lat

-

Koniec podwyżek stóp procentowych?

-

9. podwyżka stóp procentowych bez zaskoczeń

-

8. podwyżka stóp NBP. Raty kredytów uległy podwojeniu

-

Jak 7. podwyżka stóp procentowych wpłynie na rynek mieszkaniowy?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}