Zanim podpiszesz umowę kredytową. 3 kwestie, na które zwróć uwagę

2017-10-20 00:40

Kredyt gotówkowy, pożyczka, a może raty na wymarzony sprzęt? Aby je zdobyć, nie musimy się nawet ruszać z domu. Jeden klik i pieniądze są na naszym koncie. Ta łatwość sprawia jednak, że niektórzy z nas do zaciągania zobowiązań podchodzą bezrefleksyjnie i pospiesznie, co sprawia, że zapominają o istotnych szczegółach, które dość szybko mogą okazać się nie lada kłopotem. Na co zwracać szczególną uwagę przy podpisaniu umowy kredytowej? Oto kilka wskazówek od MEDFinance.

Przeczytaj także: Poręczenie kredytu. Jak działa i kiedy może być ryzykowne?

1) Zajrzyj do tabeli opłat

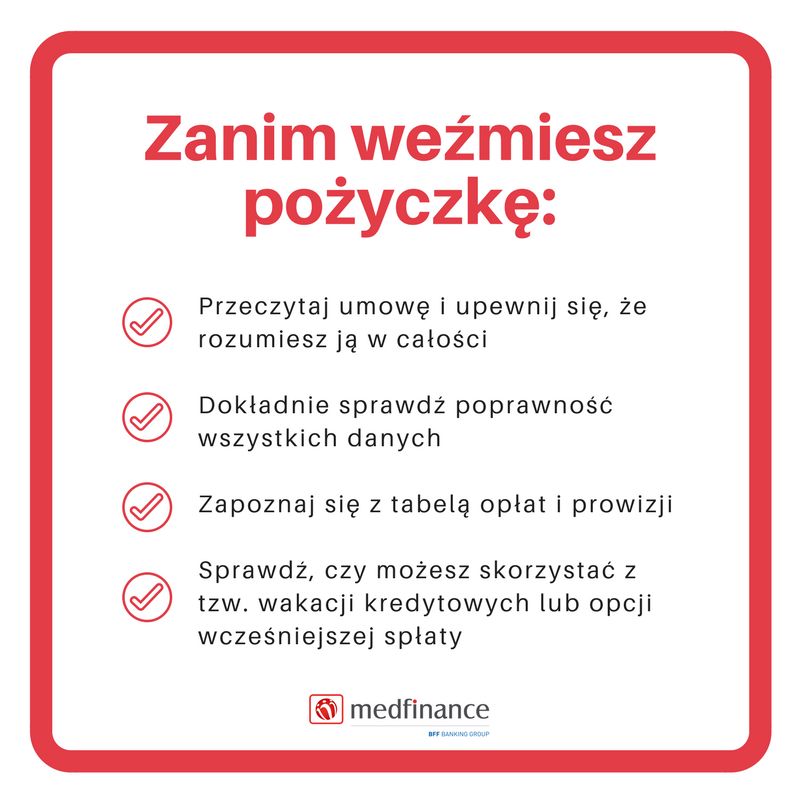

Tabela prowizji i opłat to dokument, do którego kredytobiorcy zaglądają z rzadka. Tymczasem to właśnie w niej znajduje się wiele istotnych informacji, nie tylko odnośnie marży i oprocentowania, ale również pobieranych przez instytucję finansową dodatkowych opłat czy kar za nieterminową spłatę zobowiązania.

– W szczególności warto się przyjrzeć, czy koszty te są konkretną sumą czy też np. procentem od wartości zaciąganego zobowiązania, jak ma to miejsce np. w przypadku nadpłaty pożyczki – podpowiada Krzysztof Rabe, analityk firmy MEDFinance. - Przy okazji można rzucić okiem na zapisy tabeli pod kątem ich przejrzystości i prosić o wyjaśnienie, jeżeli cokolwiek wzbudza nasze zastrzeżenia. Takie wątpliwości najlepiej jest rozwiać jeszcze przed złożeniem podpisu na umowie kredytowej. W przeciwnym razie możemy narazić się na nadmierne koszty. Warto także pamiętać, że wysokość niektórych opłat może podlegać negocjacjom.

2) Elastyczność oferty

Przedsiębiorcy, w tym również lekarze, prowadzący własną działalność gospodarczą wiedzą, że popyt na ich usługi zmienia się w czasie. Miesiące, w których osiągają oni ponadprzeciętne zarobki przeplatają się z tymi mniej zyskownymi. Nierzadko pojawiają się też niespodziewane wydatki, które dodatkowo odbiją się na kondycji finansowej. W związku z tym, decydując się na zaciągnięcie pożyczki warto zwrócić uwagę na rozwiązania, dzięki którym łatwiej poradzimy sobie ze spłatą. Z jednej strony chodzi o możliwość wcześniejszej spłaty czy nadpłaty pożyczki. Dzięki niej szybciej pozbędziemy się zobowiązania, choć zwykle będzie to też oznaczało konieczność poniesienia pewnym dodatkowych kosztów. Z drugiej strony przydatną opcją są też tzw. wakacje kredytowe. W tym przypadku mamy możliwość zawieszenia spłaty rat lub ich części na pewien czas, co pozwala poradzić sobie np. z przejściowymi problemami finansowymi bez konieczności zaciągania kolejnej pożyczki.

– Okres, na jaki spłata zostaje zawieszona bywa różny, w zależności od warunków oferty i sytuacji klienta – wyjaśnia Krzysztof Rabe. – W tym czasie klient może być zwolniony z całej raty lub np. tylko z części kapitałowej, co oznacza, że regularnie trzeba będzie opłacać jedynie odsetki.

Przydatne linki:

- Kredyty gotówkowe

- Szybkie pożyczki gotówkowe

3) Dwa razy sprawdźmy swoje dane

Kolejną bardzo ważną czynnością, którą powinniśmy wykonać przed podpisaniem umowy kredytowej, jest sprawdzenie poprawności zawartych w niej danych. Chodzi nie tylko o te, dotyczące naszej tożsamości, ale też np. adresu do korespondencji. To właśnie za jego pośrednictwem pożyczkodawcy kontaktują się z nami, jeśli np. dojdzie do opóźnienia w spłacie rat lub gdy pojawią się jakieś nieścisłości.

– Gdy np. wysłaliśmy przelew z ratą, który z jakiegoś powodu utknął w systemie i nie dotarł do odbiorcy, ten będzie szukał kontaktu właśnie pod wskazanym w umowie adresem. Jeśli będzie błędny, wyjaśnienie sytuacji zajmie więcej czasu i będzie trudniejsze – mówi ekspert MEDFinance.

Z tego samego powodu powinniśmy informować pożyczkodawcę o każdej zmianie adresu, numeru telefonu czy adresu mailowego, poprzez które może się on z nami kontaktować. Nie zajmuje to wiele czasu, a może pozwolić nam uniknąć problemów.

Zapoznajmy się także z harmonogramem spłat, a zwłaszcza terminami opłacenia kolejnych rat. O ile kilkudniowe opóźnienie wiąże się tylko z naliczeniem niewielkich odsetek karnych, o tyle dłuższa zwłoka może już skutkować np. wezwaniem do zapłaty.

– Gdybyśmy nie płacili dłużej, umowa pożyczki może zostać wypowiedziana, co prowadzi do obowiązku całkowitej spłaty, na co nie zawsze możemy sobie pozwolić. W takim wypadku sprawa może trafić na drogę sądową. Aby uniknąć takich przykrych konsekwencji niektóre instytucje stosują rozwiązania przypominające o obowiązku zapłaty. Przykładowo dzień przed upłynięciem terminu opłacenia raty wysyłany jest sms z odpowiednią informacją – wyjaśnia analityk firmy MEDFinance.

fot. mat. prasowe

Zanim weźmiesz pożyczkę

Przed podpisaniem umowy pożyczkowej warto mieć pewność, że rozumiemy jej wszystkie zapisy.

Jeśli mimo takich ułatwień, nadal mamy problem z terminowym regulowaniem zobowiązań, możemy skorzystać z rozwiązań oferowanych przez banki, takich jak polecenie przelewu. W określony dzień instytucja automatycznie wykona przelew na wskazane konto. My musimy zadbać jedynie o to, żeby na rachunku znajdywała się odpowiednia suma.

Przeczytaj także:

Pożyczka tuż przed świętami? To nie jest dobry pomysł

Pożyczka tuż przed świętami? To nie jest dobry pomysł

Pożyczka tuż przed świętami? To nie jest dobry pomysł

Pożyczka tuż przed świętami? To nie jest dobry pomysł

oprac. : eGospodarka.pl

Przeczytaj także

-

Znamy prawa konsumenta związane z kredytami i pożyczkami

-

Wniosek o kredyt na wakacje 2021. Co musisz wiedzieć?

-

Zbyt niski kredyt? Pomoże współkredytobiorca

-

8 tematów, które warto poruszyć omawiając warunki kredytu

-

Pożyczka czy kredyt gotówkowy: jaka różnica?

-

Pożyczanie pieniędzy: 5 zasad

-

Kredyt hipoteczny: procedura musi potrwać

-

Na co zwrócić uwagę biorąc kredyt gotówkowy

-

Umowa kredytowa: na co zwrócić uwagę?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}