Co dało 30 lat starań o wysokość emerytury?

2017-10-08 00:50

Przeczytaj także: Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

Emerytura 5 razy niższa niż ostatnie wynagrodzenie? Taka może być perspektywa osób, które dziś rozpoczynają swoją karierę zawodową. Wyliczenia te przygotowała kilka lat temu Komisja Europejska w dokumencie Fiscal Sustainability. Sugerują one, że tak zwana stopa zastąpienia, czyli stosunek wysokości emerytury do ostatniego wynagrodzenia wynosić może około 18%. Prognozy ZUS są pod tym względem mniej alarmujące, ale i tak sytuację przyszłych emerytów trudno nazwać komfortową. Gdyby tego było mało, to przypomnijmy, że w tym wypadku mówimy o osobach pracujących na umowie o pracę. Samozatrudnieni opłacający dziś minimalne składki mogą liczyć na jeszcze niższe świadczenia.Luksus dla nielicznych

Sposób? Jedni nie dopuszczają do siebie myśli o takim scenariuszu lub nie wierzą w pesymistyczne prognozy. Inni nie boją się o wysokość emerytury, mając nadzieję, że na starość ich losem zajmą się dzieci, a jeszcze inni inwestują długoterminowo. Problem w tym, że to ostatnie wymaga samozaparcia, aby ustalone kwoty odkładać regularnie, a poza tym wymaga tego, aby w domowym budżecie w ogóle możliwe było wyłuskanie tych kwot. Efekt? Na ruch ten decyduje się tylko ułamek pracujących. Na koniec czerwca 2017 roku IKE miało ponad 930 tysięcy osób, a IKZE ponad 660 tys. osób – wynika z danych KNF. Przypomnijmy, że IKE i IKZE promują preferencjami podatkowymi oszczędzanie na emeryturę. Pierwszy pozwala uniknąć podatku od zysków przy wypłacie środków, a drugi obniża podstawę opodatkowania w PIT przy okazji inwestowania kolejnych środków.

Do wyboru jest cała masa rozwiązań. Jednych kusi rynek akcji, innych obligacje skarbowe, a jeszcze innych kruszec lub nieruchomości. Nie sposób ocenić jakie wyniki dadzą w przyszłości wszystkie te rozwiązania, ale można sprawdzić ile zarobili inwestorzy w przeszłości i to dłuższej – przez 30 lat. Odpowiednich przykładów brakuje na rodzimym podwórku, a więc trzeba posiłkować się danymi z innych krajów. Aby zachować porównywalność konieczne było skorygowanie wszystkich wyników o inflację. Pomijamy też wpływ zmian kursów walutowych i opodatkowania.

Lokata jedynie sposobem na inflację

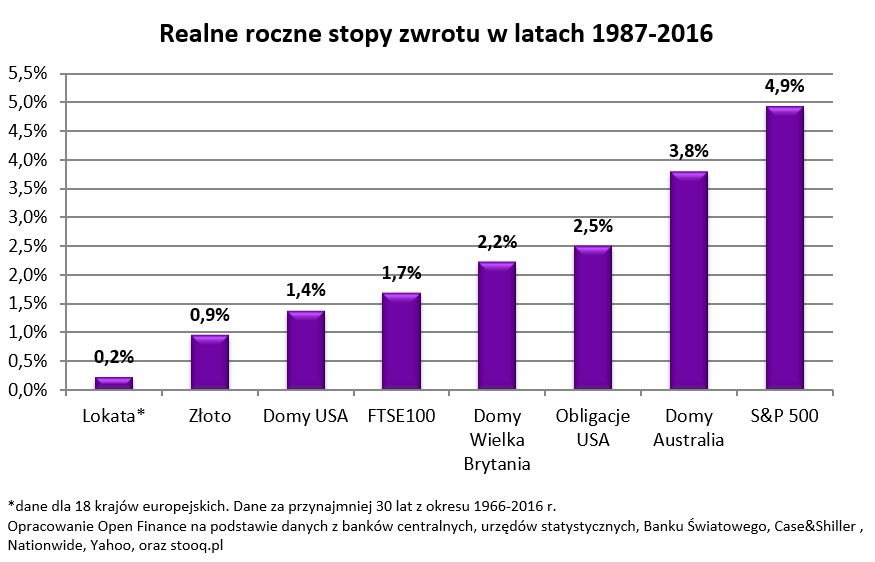

Efekty są zaskakujące. Zacznijmy od rozwiązania najprostszego – lokat bankowych. Gdyby zakładać je regularnie i przedłużać przez przynajmniej trzy dekady, to wynik byłby taki, że pieniądze zachowałyby jedynie swoją wartość. Przeciętna bankowa lokata pozwala bowiem jedynie pokonać inflację, a na zysk nie zostaje już wiele potencjału – wynika z analizy Open Finance na podstawie danych Banku Światowego. Odpowiednie informacje są dostępne dla 18 krajów europejskich, a długoterminowe oszczędzanie za ich pomocą pozwoliłoby zarobić jedynie 0,22% więcej niż wynosi inflacja. Gdyby tego było mało - jak wcześniej wspomniano – wynik nie uwzględnia opodatkowania.

Czytaj także:

- W co inwestują najbogatsi?

- 5 pomysłów na to, w co inwestować, żeby wygrać z inflacją

W praktyce zysk mógłby być wyższy, gdyby nasz hipotetyczny deponent nie ograniczał się jedynie do mechanicznego przedłużania lokaty na przeciętnych warunkach rynkowych, a aktywnie poszukiwał najlepszych okazji. Przykład? Nawet dziś można znaleźć lokaty oprocentowane na 2-3% w skali roku przy przeciętnej ofercie dla rocznej lokaty na poziomie 1,65% (dane NBP za sierpień 2017 r.) Niby różnica niewielka, ale gdyby przez 30 lat nasz hipotetyczny inwestor zgarniał po 0,5 pkt. proc więcej, na koniec cieszyłby się realnym zyskiem o 16,1% wyższym niż w scenariuszu bazowym.

Im dłuższy termin, tym wyższy zysk

Minusem lokat jest jednak brak dodatkowych profitów, na które mogą liczyć inwestorzy giełdowi czy nabywcy mieszkań na wynajem. Ci mogą zarobić nie tylko na wzroście wartości, ale też inkasować przychody z dywidend czy czynszów. Nawet inwestując w obligacje można zarobić na wzroście ich wartości (gdy oprocentowanie spada) oraz na wypłacanych kuponach.

Przydatne linki:

- Lokaty bankowe

- Kalkulator zysku z lokat i rachunków oszczędnościowych

Założeniem naszej analizy było jednak to, że trzymamy się raz wybranej klasy aktywów – przez 30 lat odkładamy pieniądze na bankowym depozycie, kupujemy akcje czy obligacje i ich się trzymamy. Załóżmy więc, że regularnie od stycznia 1987 roku przez 30 lat kupujemy 10-letnie papiery dłużne emitowane przez rząd USA. Po uwzględnieniu inflacji nasz zysk realny moglibyśmy oszacować na około 2,5% w skali roku. W tym rozwiązaniu zakładamy jednak, że kupując obligację zapominamy o jej posiadaniu na dekadę, a potem pieniądze znowu reinwestujemy. Nie zachowujemy więc takiej płynności jak w przypadku zakładania lokat.

Czemu za przykład posłużyły papiery dłużne emitowane za oceanem? Powodem jest po prostu zbyt krótka historia wyników takich inwestycji na polskim rynku. Dane na temat dziesięcioletnich skarbowych obligacji detalicznych są przez Ministerstwo Finansów udostępniane od października 2004 roku. Wcześniej emitowane były papiery o krótszej zapadalności. Załóżmy jednak, że niedługo po wstąpieniu Polski do UE inwestor kupiłby papiery za 1000 złotych i w dniu zapadalności pieniądze reinwestował, to dziś zarobek opiewałby na 816,3 złotych. Po uwzględnieniu inflacji, realny zysk topnieje jednak do około 42%. Rocznie daje to 2,8%, czyli całkiem sporo jak na bezpieczne papiery dłużne.

fot. mat. prasowe

Realne roczne stopy zwrotu w latach 1987-2016

Przeciętna bankowa lokata pozwala pokonać inflację, ale z osiągnięciem zysku jest znacznie gorzej.

Pamiętajmy jednak, że rynek obligacji skarbowych (nie tylko w USA) jest uznawany za przewartościowany. Powód jest prosty – amerykański bank centralny powoli normalizuje swoją ultraliberalną politykę monetarną. To oznacza, że ogranicza skup aktywów i powoli podnosi stopy procentowe. Podobnie zaczną najpewniej w końcu działać inne banki centralne.

Czemu jest to ważne dla obligacji? Rosnące stopy procentowe powodują spadek wartości papierów dłużnych. Po prostu, jeśli można kupić nową obligację oprocentowaną na 3%, to na rynku wtórnym spada wartość wcześniej wyemitowanego papieru oprocentowanego na 2%.

Co więcej, nawet jeśli nabywca amerykańskiej obligacji oprocentowanej na mniej niż 2,4% w skali roku postanowiłby utrzymywać ją w portfelu aż do wykupu, czyli przez 10 lat, może realnie stracić swoje pieniądze. Wystarczy żeby w kolejnej dekadzie inflacja okazała się tylko nieznacznie wyższa niż obecnie (1,7% r/r), o co przecież nietrudno.

Im wyższe ryzyko, tym większe profity

Jeśli ktoś szuka bardziej intratnych inwestycji, powinien swój wzrok skierować na rynek akcji lub nieruchomości. Oczywiście lokowanie na nich pieniędzy wiąże się z wyższym ryzykiem, ale jak zawsze tam gdzie ponosimy wyższe ryzyko, tam możemy liczyć na większe profity. Potwierdzają to dane zebrane przez Open Finance.

I tak kupując na wynajem dom w USA można było zarobić realnie 1,4% rocznie. Średnia roczna jest niewysoka, ale pamiętajmy, że mając dom można tez czerpać przychody z jego wynajmu. Szacunki na temat udostępnia amerykańska organizacja non-profit Lincoln Institute of Land Policy. Z jej szacunków wynika, że przeciętna roczna rentowność wynajmu domu w USA wynosiła w badanej dekadzie bez mała 4,5%. Jest to rentowność brutto, a więc nieuwzględniająca kosztów po stronie właściciela (napraw, podatków itd.). Niemniej sugeruje bardzo solidne przychody dla inwestora, który wybrałby ten rynek.

Niestety o podobne szacunki sięgające aż na tyle lat wstecz szacunki nie jest łatwo nawet dla rynków rozwiniętych. W Anglii i Walii dziś rentowność wynajmu szacowana jest na 4,4% (brutto) – wynika z danch LSL Property Services. W latach 2008 – 2016 przychody właścicieli domów na wynajem oscylowały w granicach od 4 do 5,5% wartości nieruchomości w skali roku. Gdyby tego było mało brytyjskie domy wyraźnie zdrożały w ostatnim trzydziestoleciu – przeciętnie o 2,2 pkt. proc. ponad inflację.

W Australii dziś na wynajmie można zarobić około 3-4% wartości nieruchomości w skali roku - wynika z szacunków portalu GPG, a gdyby tego było mało, to sam zakup nieruchomości na antypodach był dotychczas bardzo intratny. W ostatnim trzydziestoleciu realny zysk przekroczył inflację aż o 3,8% rocznie. Ale uwaga! W tej części globu ceny szybują od tak wielu lat, że nawet inwestorzy na tym rynku od dłuższego czasu spodziewają się przecen – wynika z badań przeprowadzanych przez Core Logic.

W Polsce wiarygodne dane na temat zmian cen mieszkań dostępne są niewiele ponad 10 lat. Na przykład NBP szacuje, że od trzeciego kwartału 2006 roku do drugi kwartał br. ceny wzrosły nominalnie o 45,7%. Po uwzględnieniu inflacji daje to jedynie 15,5%, czyli niecałe 1,4% rocznie. Oczywiście do tego należy dodać rentowność najmu. Ta po uwzględnieniu okresów niewynajęcia, kosztów utrzymania nieruchomości i podatków oszacowana jest dziś przez Home Broker na 5,2%. W latach 2010 – 2016 rentowność ta dla największych miast zawierała się w przedziale od 3,9% do 5% wartości nieruchomości w skali roku.

Drugie tyle z akcji w dywidendach

Podobnie na rynku akcji - zyskiwać można nie tylko na samym fakcie wzrostu wycen posiadanych udziałów. Akcjonariusze mogą też liczyć na to, że niektóre firmy będą się z nimi dzieliły swoimi zyskami. Spójrzmy na konkretne przykłady. Amerykański indeks S&P 500 w ostatnim 30-leciu tak mocno zyskiwał na wartości, że roczny zysk inwestora, który kupił trzy dekady temu akcje i o nich zapomniał opiewałby dziś na 4,9% i to już po potrąceniu inflacji. Gdyby tego było mało, to uwzględnienie w tych wynikach dywidend wypłacanych inwestorom i wartości otrzymywanych praw poboru, to okazałoby się, że wynik 30-letniej inwestycji rośnie do niebagatelnych 7% w skali roku i to już po uwzględnieniu inflacji.

Pamiętajmy jednak, że dzisiejsze wyceny na amerykańskim parkiecie są najwyższe w historii. Nikt nie wie jak długo potrwa jeszcze hossa, ale gdy się skończy, to niemal pewne jest, że poważne przeceny dotkną nie tylko ten rynek, ale parkiety na całym świecie. Wszystkiemu winna jest bardzo liberalna polityka prowadzona przez banki centralne. Aż zaskakuje więc skromny wynik notowany na brytyjskim parkiecie. Londyński indeks FTSE 100 rósł w ciągu 30 lat przeciętnie o 1,7% w skali roku (po uwzględnieniu inflacji). Tu znowu sporo można na pewno było zarobić z tytułu dywidend, ale niestety brakuje danych na ten temat za ostatnie 30 lat. Te dostępne sugerują, że co roku zyski z giełdy podnoszone byłyby dzięki dywidendom o 3-4 pkt. proc.

Złoto zabezpieczeniem na wypadek kłopotów

Może więc sposobem na zadowalającą wysokość emerytury jest złoto? To nie da nam zarobić na czynszach lub dywidendach, ale i bez tego królewski kruszec uchodzi za „bezpieczną przystań dla kapitału”. Nie powinno jednak ulegać wątpliwości, że dziś złoto jest dość drogie. Na początku października 2017 roku za uncję (31,1 gramów) trzeba było płacić ponad 1270 dolarów, czyli 4670 złotych. Historycznie maksymalną ceną żółtego metalu było bez mała 1900 dolarów we wrześniu 2011 roku. Mniej więcej w tym samym okresie złoto było też najdroższe w rodzimej walucie. Za uncję trzeba było płacić nawet ponad 5840 złotych.

Cofnijmy się jednak w czasie o 10 lat (do października 2007 roku). Wtedy cena złota była na poziomie 1970 złotych za uncję (około 750 USD). W 1997 roku byłoby to natomiast jedynie 1100 złotych za uncję (320 USD). Nie ulega więc wątpliwości, że mieliśmy do czynienia z silną hossą w ostatnich latach. Inflacja jednak także nie próżnowała, a i w roku 1987 kruszec był dość wysoko wyceniany (w październiku średnio na 465 dolarów za uncję). Po uwzględnieniu wszystkich tych czynników dowiadujemy się, że kupując złoto za dolary osiągnęlibyśmy realny zysk z 30-letniej inwestycji na poziomie zaledwie 0,9% w skali roku.

Pamiętajmy jednak, że w niepewnych czasach to złoto jest uznawane za „bezpieczną przystań” dla kapitału. Konflikty zbrojne, ekspansywna polityka pieniężna banków centralnych, ataki terrorystyczne i wszelkie niepewności natury polityczno-gospodarczej są przeważnie motorem napędowym dla cen złota, które pokazało już w historii, że skrajnych warunkach potrafi utrzymać wartość przetrzymywanego w nim majątku. Nie można tego powiedzieć o papierach dłużnych czy akcjach.

Bartosz Turek, analityk

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

oprac. : eGospodarka.pl

Przeczytaj także

-

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

-

Oszczędzanie pieniędzy na emeryturę, czyli nic poza minimum

-

Oszczędzanie na emeryturę ucierpi na kryzysie?

-

Polscy przedsiębiorcy o oszczędzaniu na emeryturę

-

O oszczędzaniu na emeryturę mówią tylko niektórzy. Kto i jak?

-

Pomyślę o tym jutro, czyli oszczędzanie na emeryturę po polsku

-

Mieszkanie sposobem na niską stopę zastąpienia i wyższą emeryturę?

-

Pracownicze Plany Kapitałowe mają potencjał?

-

Polacy chcą zbierać na emeryturę w ramach PPK, ale...

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}