Kto odczuje konsekwencje wygaszania MdM?

2017-09-27 12:03

Przeczytaj także: MdM, czyli wsparcie dla bezdzietnych

„Mieszkanie dla Młodych” to rządowy program wsparcia w nabyciu mieszkania, realizowany w latach 2014-2018 przez Bank Gospodarstwa Krajowego oraz Ministerstwo Infrastruktury i Budownictwa. Program polega na udzieleniu dofinansowania wkładu własnego oraz dodatkowego finansowego wsparcia w formie spłaty części kredytu. Dofinansowanie ma miejsce w związku z ubieganiem się o kredyt na nabycie mieszkania zaspokajającego własne potrzeby mieszkaniowe nabywcy. Warunkiem otrzymania wsparcia jest m.in. zaciągnięcie kredytu w kwocie stanowiącej co najmniej 50 proc. ceny zakupu nieruchomości na okres co najmniej 15 lat.Do 20 maja 2017 r. zawarto 93 712 umów kredytowych MdM (89 420 umów dotyczyło mieszkań, a 4 292 domów jednorodzinnych). Skumulowana wartość dofinansowania to 2,4 mld zł, podczas gdy łączna kwota udzielonych kredytów wyniosła 16,3 mld zł. Z kolei ogólna wartość inwestycji, na które zawarto umowy, jest równa 20,8 mld zł. Średnia powierzchnia nabywanego w programie mieszkania wyniosła dotychczas 53,9 m2 (segment popularny), a jego cena to 218 tys. zł (średnio 4 045 zł / m2).

Program ma funkcjonować do 2018 r., co naszym zdaniem przyczyni się do zawarcia kolejnych ok. 18 tys. umów.

Przydatne linki:

Oferty nieruchomości

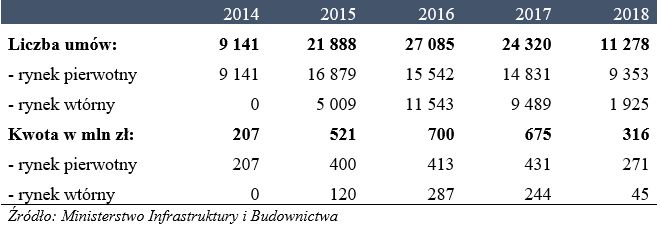

Dotychczas 70 proc. umów MdM było zawieranych na rynku pierwotnym, aczkolwiek należy pamiętać, że w pierwszym roku funkcjonowania programu, dofinansowania nie były dostępne dla rynku wtórnego. W 2015 r. umowy z rynku wtórnego stanowiły 23 proc. wszystkich zawieranych umów w programie, podczas gdy w 2016 r. ich udział wynosił już 43 proc. Liczba umów MdM w 2016 r. stanowiła 15 proc. wszystkich nowo zawartych kredytów hipotecznych (vs. 12 proc. w 2015 r. oraz 5 proc. w 2014 r.).

fot. mat. prasowe

MdM w liczbach. Liczba i wartość umów zawartych do 20.05.2017 r. z puli na poszczególne lata

Do 20 maja 2017 r. zawarto 93 712 umów kredytowych MdM.

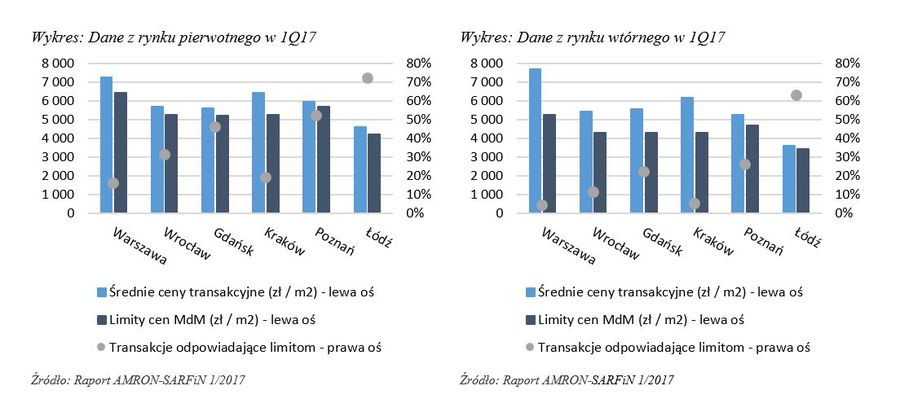

Przyglądając się średnim cenom transakcyjnym, limitom MdM oraz udziałowi transakcji odpowiadającym tym limitom można wysnuć wniosek, że za wzrost udziału rynku wtórnego w MdM odpowiadają transakcje w miastach innych niż Warszawa, Wrocław, Gdańsk, Kraków, Poznań czy też Łódź.

Przypomnijmy, że w 2016 r. w ramach MdM zawarto 15 542 umowy na rynku pierwotnym oraz 11 543 umowy na rynku wtórnym. Warto zobaczyć, co się stanie, gdy skonfrontujemy maksymalną potencjalną liczbę mieszkań - która mogła, ale nie musiała być zawarta w MdM – z wolumenem transakcji w poszczególnych miastach (wg danych Narodowego Banku Polskiego). Przy wyliczaniu maksymalnej potencjalnej liczby mieszkań bierzemy pod uwagę dane z raportów AMRON-SARFiN 1-4/2016 i zakładamy, że zostały spełnione inne warunki MdM jak np. metraż mieszkania, pierwsze mieszkanie w rodzinie itd. Okazuje się wtedy, że liczba transakcji odpowiadających limitom MdM w tych miastach wyniosła 11 011 na rynku pierwotnym oraz 3 038 na rynku wtórnym.

fot. mat. prasowe

Dane z rynku wtórnego i pierwotnego w 1Q17

Za wzrost udziału rynku wtórnego w MdM odpowiadają transakcje w miastach innych niż Warszawa, Wrocław, Gdańsk, Kraków, Poznań czy też Łódź.

Zatem zakładając przykładowo, że połowa mieszkań z potencjału została kupiona w MdM, to w 6 miastach na rynku pierwotnym skorzystano by w 2016 r. z MdM 5 506 razy, podczas gdy na rynku wtórnym ta liczba wyniosłaby 1 519. Według NBP w 2016 r. sprzedaż mieszkań na rynku pierwotnym w 6 miastach wyniosła 39 524, co oznacza, że szacunkowy średni udział transakcji MdM wyniósł kilkanaście procent, podczas gdy w samej Warszawie było to 8 proc. Nie należy zatem oczekiwać, że wygaszenie programu MdM spowoduje istotne zmiany na rynku pierwotnym w tych 6 miastach.

Wygaszenie MdM może być odczuwalne dla deweloperów budujących głównie tanie mieszkania na obrzeżach największych polskich miast, nie powinno natomiast wpłynąć na popyt w ich centrach. To z kolei oznacza, że na całym rynku pierwotnym w dużych miastach nie powinny zajść istotnie zmiany z tytułu zakończenia programu.

Piotr Ludwiczak, Head of Research,

Mieszkanie dla Młodych: koniec dopłat na 2016 rok

Mieszkanie dla Młodych: koniec dopłat na 2016 rok

oprac. : eGospodarka.pl

Przeczytaj także

-

Mieszkanie dla Młodych: oferta deweloperów dla rodzin wielodzietnych

-

Mieszkanie dla Młodych: trudne pytania o beneficjentów

-

Mieszkanie dla Młodych IV 2014

-

Mieszkanie dla młodych: kto może być beneficjentem programu?

-

Mieszkanie dla młodych: warunki kredytowania w 8 bankach

-

Jakie będą limity MdM dla Pomorza?

-

3 kroki, które powiększą twoje szanse na MdM

-

Chwilowa popularność MdM

-

Czy koniec MdM mocno zaboli deweloperów?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}