Czy mamy zaufanie do banków i instytucji finansowych?

2017-09-07 09:14

Przeczytaj także: Rośnie zaufanie do banków. Deklaruje je 87% Polaków

Badanie „Moralność Finansowa Polaków” to projekt, który Konferencja Przedsiębiorstw Finansowych prowadzi już od dwóch lat. Najświeższą edycję poświęcono nie tylko analizie stosunku do nadużyć finansowych, ale również zbadano, w jakim stopniu jesteśmy w stanie wychwycić anomalia rynku finansowego i jakie mamy do nich podejście.Ankietowanych poproszono m.in. o opinie na temat:

- rzetelności oferty instytucji finansowych,

- sprawiedliwości wymiany rynkowej,

- poziomu uczciwości transakcji przeprowadzanych przez ubezpieczycieli,

- bezpieczeństwa zapewnianego przez państwo,

- stopnia zaufania do banków i innych instytucji finansowych oraz

- poziomu społecznych sankcji.

Chcę, ale nie wiem jak

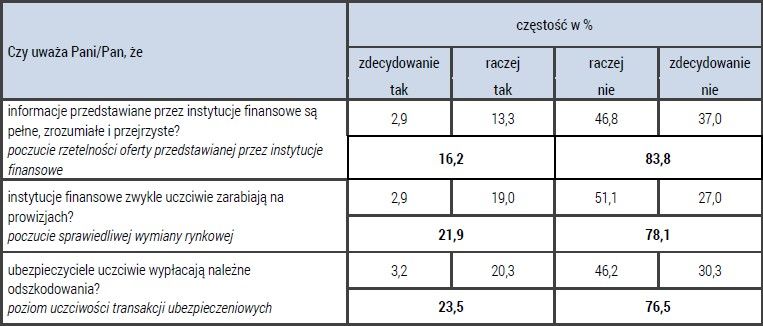

Pierwsze pytanie zadane ankietowanym badało poczucie rzetelności oferty przedstawianej przez instytucje finansowe. Respondenci oceniali, czy udzielane im informacje są pełne, zrozumiałe i przejrzyste. Jedynie niewiele ponad 16% ankietowanych stwierdziło, że tak – z czego niespełna 3% było pewnych swojej odpowiedzi. Prawie 84% ankietowanych wyraziło wątpliwości wobec przejrzystości i jasności informacji płynących z banków, firm ubezpieczeniowych i leasingowych, a wśród nich 37% było całkowicie pewnych swojego zdania.

– Najsłabszym punktem instytucjonalnej regulacji rynku finansowego jest poczucie braku rzetelności oferty przedstawianej przez instytucje finansowe, przejawiające się w przekonaniu respondentów, że informacje przez nie przedstawiane nie są pełne, zrozumiałe i przejrzyste – komentuje prof. Anna Lewicka-Strzałecka z Instytutu Filozofii i Socjologii PAN, autorka badania „Moralność finansowa Polaków”. – Na przekonanie to składają się zarówno osobiste doświadczenia klientów w postaci ulegania namowom do zakupu nieodpowiednich lub wręcz niebezpiecznych dla nich produktów finansowych, ukrywania w umowach niekorzystnych warunków, bagatelizowania ryzyka, posługiwania się oszukańczą lub zwodniczą reklamą, jak i masowo powielane, może nie zawsze rzetelnie, informacje o takich praktykach. Zaledwie co szósta osoba uważa, że oferty produktów finansowych są rzetelne, czyli nie zawierają „haczyków” i niedomówień, a ponad 83% jest przeciwnego zdania. Ten pierwszy pogląd najczęściej wyrażają osoby w wieku 18-29 lat – dodaje.

Te wnioski ciekawie uzupełnia statystyka przedstawiająca produkty oferowane przez instytucje finansowe, które ankietowani uważają za najbardziej ryzykowne w kontekście możliwości popadnięcia w długi. Można wnioskować, iż jednym z powodów dostrzegania zagrożenia jest wysokość kwoty kredytu. W badaniu „Sytuacja materialna Polaków” , zrealizowanym na zlecenie Lindorff SA, trzech na pięciu ankietowanych za najbardziej niebezpieczny uznało kredyt hipoteczny. Na taką percepcję tej - zabezpieczonej przecież hipotecznie - usługi finansowej może mieć wpływ także waluta udzielanego zobowiązania i powszechna społeczna wiedza o problemach osób, które korzystają z kredytów denominowanych we franku szwajcarskim. Niespełna połowa respondentów wskazała na ryzyko problemów ze spłatą przy korzystaniu z pożyczki gotówkowej, a ex aequo na trzecim miejscu z 28% odpowiedzi znalazły się– niezapłacony rachunek (np. za telefon) oraz skorzystanie z karty kredytowej.

Uczciwa prowizja

Drugie pytanie, przed którym postawiono ankietowanych, brzmiało: „czy instytucje finansowe zwykle uczciwie zarabiają na prowizjach?”. Dozą zaufania w tej kwestii wykazało się niecałe 22%, przy czym z całą pewnością opowiedziało się za tym stwierdzeniem tyle samo ankietowanych ile w przypadku poprzedniego pytania (niecałe 3%). Ponad 78% badanych stwierdziło jednak, że nie zgadza się z tezą postawioną w pytaniu. 27% badanych kategorycznie zaprzeczyło zaproponowanemu stwierdzeniu, nie znajdując argumentów za uczciwymi prowizjami od udzielnych usług.

Pozytywną opinię na temat sprawiedliwej wymiany rynkowej mają najczęściej osoby w wieku 18-29, z wyższym wykształceniem, mieszkający na wsi lub w miastach powyżej 500 tys. mieszkańców – dodaje prof. Anna Lewicka-Strzałecka. – […] Niższe poczucie sprawiedliwej wymiany na rynku wyrazili respondenci badani przez CBOS , spośród których 12% wyraziło pogląd, że banki zwykle uczciwie zarabiają na prowizjach, a trzy czwarte uznało, że banki stosują za wysokie marże i lichwiarskie procenty. Można przypuszczać, że poczucie sprawiedliwej wymiany rynkowej zostało na poziomie ogólnym osłabione przez wybuch kryzysu na rynkach finansowych, któremu towarzyszyły doniesienia medialne o niebotycznych dochodach członków finansjery, nieponoszących żadnych konsekwencji swoich nieodpowiedzialnych decyzji. Z drugiej strony, poczucie to stanowi pochodną świadomości nadmiernie wysokich prowizji i opłat na co dzień ponoszonych przez klientów instytucji finansowych – dodaje.

fot. mat. prasowe

Polacy o zaufaniu do instytucji finansowych

Jedynie co czwarty Polak jest przekonany o rzetelnym wypłacaniu odszkodowań

Ile mi się należy?

Czy Polacy uważają, że należne im odszkodowania są wypłacane uczciwie? Jedynie niespełna 24% respondentów odpowiada twierdząco. W kontekście tego pytania całkowicie pewnych swojej aprobaty było nieznacznie więcej ankietowanych, gdyż przekroczyli próg 3%. Niecałe 77% stwierdziło, że proces ten nie jest realizowany uczciwie. Ponad 30% jest tego zdecydowanie pewna.

Zbliżonym do poprzedniego wynikiem poziomu instytucjonalnej anomii okazała się percepcja niewysokiego poziomu uczciwości transakcji ubezpieczeniowych, mogąca skutkować obawą przed byciem oszukanym przez stronę wykorzystującą przewagę biznesową, przejawiająca się w niskiej ocenie poziomu uczciwości transakcji ubezpieczeniowych – uzupełnia prof. Anna Lewicka-Strzałecka. – Ponad 23% badanych osób zgodziło się z opinią, że ubezpieczyciele uczciwie wypłacają należne odszkodowania, natomiast ponad trzy czwarte było przeciwnego zdania. Częściej pozytywny pogląd o uczciwości ubezpieczycieli wypowiadają rolnicy, osoby, których dochód w rodzinie przekracza 2000 zł oraz osoby mieszkające w miastach powyżej 500 tys. mieszkańców. Na niską ocenę poziomu uczciwości transakcji ubezpieczeniowych składają się zapewne szeroko nagłaśniane historie osób, którym firmy ubezpieczeniowe nie chciały zrekompensować poniesionych strat, pomimo prawidłowo opłacanych składek. W wielu spośród tych historii problem polegał na niejednoznacznej interpretacji odpowiednich zapisów umowy – dodaje prof. Anna Lewicka-Strzałecka.

W kontekście informacji, że więcej niż 3 na 4 ankietowanych jest przekonanych o zaniżaniu kwot wypłat przez ubezpieczycieli, nie dziwi fakt, że 18% Polaków nie widzi niczego złego w świadomym zawyżaniu strat objętych ubezpieczeniem i nie ma problemu z zadeklarowaniem tego otwarcie w badaniu. Ankietowani wychodzą z niebezpiecznego założenia, że są zwolnieni z uczciwości, skoro ubezpieczyciel i tak podwyższył im kwotę składki.

Mechanizm rynkowy

W każdym z trzech badanych obszarów, jakimi są poziom zrozumienia oferty finansowej, uczciwa wysokość prowizji i należnych wypłat z ubezpieczeń, uwagę zwraca wyjątkowo wysoki odsetek osób, które bardzo negatywnie oceniają działania instytucji finansowych w Polsce. Zdaniem blisko 4 na 5 Polaków rynek finansowy mówi niezrozumiałym językiem, zaniża należne świadczenia w wypłatach ubezpieczeniowych, za to niebezpiecznie zawyża prowizje od swojej oferty. To niepokojąco wysoki procent próby, która odbiera działania branży finansowej jako niezrozumiałe i nieprzejrzyste lub narażające konsumentów na wysokie, a niczym nieuzasadnione koszty. Czy tak jest w rzeczywistości?

Niezależnie od możliwych interpretacji, jeden kierunek zmian jest na pewno możliwy: edukacyjne działania firm finansowych odnośnie do oferty rynkowej z pewnością przyczynią się do bardziej świadomego korzystania z niej przez potencjalnych konsumentów. Analiza ryzyka kredytowego wskazywanego przez banki, uważne czytanie umów, dopytywanie doradcy o szczegóły umowy, wreszcie realistyczna ocena własnej zdolności kredytowej – są na pewno drogami do minimalizowania przez konsumentów problemów związanych z późniejszą spłatą zobowiązań.

Niezależnie jednak od działań edukacyjnych prowadzonych przez firmy, świadoma konsumpcja wymaga podstawowej etyki także od klientów: chęci do spłaty, rozmów o ugodzie w szczególnie trudnych sytuacjach, wreszcie uczciwości w rzetelnej ocenie szkody w ubezpieczonych dobrach. Tylko taka postawa społeczeństwa spowoduje obniżenie kwot ubezpieczenia lub prowizji w produktach kredytowych. W końcu te opłaty nie są niczym innym niż zabezpieczeniem, które stosuje instytucja finansowa wobec rosnącego odsetka niesolidnych klientów. Koszt tego zabezpieczenia ponoszą niestety klienci spłacający zobowiązania w terminie. Minimalizacja odsetka kredytów zadłużonych lub zawyżonych wypłat z ubezpieczeń w bezpośredni sposób przełoży się na obniżenie kosztów instytucji, a co za tym idzie - na koszty ponoszone przez wszystkich klientów.

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

oprac. : eGospodarka.pl

Przeczytaj także

-

Czy bankowość internetowa i mobilna nam wystarczy?

-

Bankowość elektroniczna nie wystarcza. Klienci potrzebują oddziałów

-

Streaming i VOD. Kto walczy o popularność z Netflixem?

-

Bankowość elektroniczna korzysta na pandemii. Jak utrzymać efekty?

-

Sektor finansowy: lepsze perspektywy, nowe wyzwania

-

Bankowość detaliczna po pandemii, czyli banki do zmiany

-

Usługi assistance: czy pandemia coś zmieniła?

-

Customer experience: banki i ubezpieczyciele zasługują na uznanie

-

SAS przedstawia 4 obszary rozwoju biznesu w 2021 roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}