Czy może zabraknąć pieniędzy na wypłatę odszkodowań?

2017-09-04 13:04

Przeczytaj także: Likwidacja szkód: o co pytają Polacy?

Polscy ubezpieczyciele nie są żadnym wyjątkiem - podobnie jak towarzystwa ubezpieczeniowe z innych krajów, muszą uwzględniać w swoich budżetach ryzyko, jakie niosą za sobą szkody katastroficzne. Wprawdzie ryzyko ich wystąpienia jest stosunkowo niewielkie (np. raz na 20 - 50 lat), to jednak koszty likwidacji szkód bywają ogromne. Co więcej, wypłata odszkodowań w takich wypadkach powinna następować bez zbędnej zwłoki.„Analizy dowodzą, że w sześć miesięcy po wystąpieniu szkody katastroficznej ubezpieczyciele wypłacają świadczenia, które wynoszą około 40% wartości szkód. W ciągu następnych 12 miesięcy wskaźnik ten rośnie do 80%” - mówi Andrzej Prajsnar, ekspert porównywarki ubezpieczeń Ubea.pl.

Doświadczenie pokazuje również, że towarzystwa ubezpieczeniowe imają się dwóch sposobów radzenia sobie z możliwością wystąpienia szkód katastroficznych. Pierwszy wariant polega na zawiązaniu dodatkowych rezerw, pomagających w likwidacji szkód. Konieczność utworzenia rezerw na katastroficzne szkody, może być przewidziana w statucie zakładu ubezpieczeń.

Innym sposobem na zabezpieczenie się przed katastroficznymi szkodami, jest tak zwany transfer ryzyka. Dzięki podziale i rozproszeniu kosztów ubezpieczeniowych klęski żywiołowej, możliwe jest sfinansowanie odszkodowań bez zagrożenia upadłością ubezpieczycieli. Dobry podział ryzyka to ważna kwestia, gdyż w przeszłości zdarzały się już bankructwa ubezpieczycieli na wskutek katastrof naturalnych. Takie przypadki na szczęście nie dotyczyły naszego kraju.

„Jednym z najbardziej znanych przykładów jest upadłość amerykańskiego ubezpieczyciela Poe Financial po przejściu ośmiu kolejnych huraganów (Charley, Frances, Ivan, Jeanne, Dennis, Katrina, Rita i Wilma)” - informuje Andrzej Prajsnar, ekspert porównywarki ubezpieczeń Ubea.pl.

Wspomniany już transfer ryzyka ubezpieczeniowego zasługuje na uwagę, gdyż jest ważnym sposobem zabezpieczenia się zakładów ubezpieczeń przed szkodami o ogromnej skali. Ubezpieczyciele zwykle stosują trzy główne warianty transferu ryzyka:

- tradycyjną reasekurację

- emisję tzw. obligacji katastroficznych

- zawieranie kontraktów typu Industry Loss Warranties

W ramach tradycyjnej reasekuracji, ubezpieczyciel przekazuje reasekuratorowi część zebranej składki. Z tym transferem składki jest związana również proporcjonalna odpowiedzialność reasekuratora za pokrycie kosztów ewentualnej szkody. W przypadku szkód katastroficznych, ważne staje się rozproszenie ryzyka pomiędzy możliwie dużą liczbę reasekuratorów (niekoniecznie działających na tym samym obszarze, co dany ubezpieczyciel).

Ciekawszym rozwiązaniem są tak zwane obligacje katastroficzne (CAT). Te papiery wartościowe (popularne głównie na amerykańskim rynku), w przypadku wystąpienia katastrofy naturalnej, zapewniają ubezpieczycielowi preferencyjne warunki spłaty długu (np. brak odsetek, odroczony termin płatności), a nawet umorzenie zobowiązania związanego z obligacją. Obligacje katastroficzne są stosunkowo zyskowne i gwarantują inwestorowi możliwość uniezależnienia się od koniunktury panującej na rynku finansowym.

fot. mat. prasowe

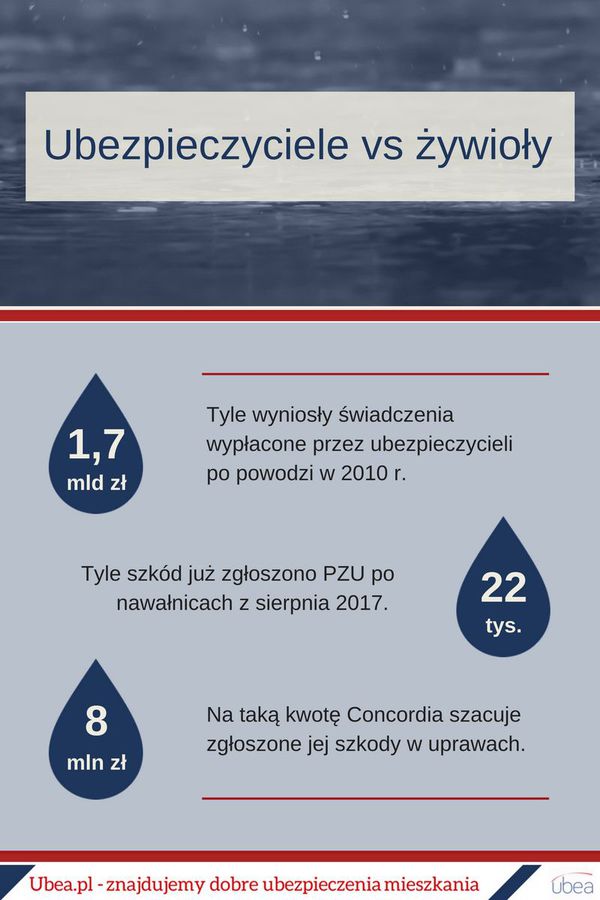

Ubezpieczyciele vs żywioły

Po powodzi w 2010 roku ubezpieczyciele wypłacili 1,7 mld złotych.

Warto wspomnieć o jeszcze jednym rozwiązaniu, które ubezpieczyciele stosują w celu ochrony przed katastrofalnymi stratami. Kontrakty reasekuracyjne Industry Loss Warranties (ILW), podobnie jak obligacje katastroficzne, najczęściej są wykorzystywane w Stanach Zjednoczonych. Wspomniane kontrakty zapewniają ubezpieczycielom wypłatę określonej kwoty przez reasekuratora lub fundusz hedgingowy, gdy straty na danym obszarze (dla całej branży ubezpieczeniowej) przekroczą ustalony limit. Co ciekawe, ubezpieczyciele zawierają kontrakty ILW nawet po wystąpieniu jakiejś katastrofy naturalnej (np. po przejściu huraganu). Takie rozwiązanie jest możliwe, gdy nie można jeszcze dokładnie określić wartości strat dla branży ubezpieczeniowej.

Jak widać, duża częstość występowania szkód katastrofalnych w USA, zmotywowała ubezpieczycieli do poszukiwania ciekawych sposobów transferu ryzyka.

„Polskie zakłady ubezpieczeń nie mają tak dużego problemu ze szkodami katastrofalnymi, jak ich odpowiedniki działające w Stanach Zjednoczonych. Prognozy klimatyczne sugerują jednak, że w następnych dekadach wzrośnie liczba i wartość katastrofalnych szkód na terenie naszego kraju” - podsumowuje Paweł Kuczyński, prezes porównywarki ubezpieczeń Ubea.pl.

GUS zdradził wyniki firm ubezpieczeniowych w 2023 roku

GUS zdradził wyniki firm ubezpieczeniowych w 2023 roku

oprac. : eGospodarka.pl

Przeczytaj także

-

Ubezpieczyciele wypłacili poszkodowanym 44,2 mld zł w 2023 roku

-

Ubezpieczyciele wypłacili prawie 33 mld zł w ciągu trzech kwartałów 2023

-

Ubezpieczyciele wypłacili poszkodowanym prawie 22 mld zł w I połowie 2023

-

Ubezpieczyciele wypłacili poszkodowanym prawie 11,3 mld zł w I kw. 2023

-

Ubezpieczenia i odszkodowania: PIU podsumowała 2022 rok

-

Jak ubezpieczyciele wpływają na Polaków i gospodarkę Polski?

-

Ubezpieczyciele wypłacili poszkodowanym 33,6 mld zł w ciągu trzech kwartałów 2022

-

Ubezpieczyciele wypłacili 22,5 mld zł w I połowie 2022 r.

-

Ubezpieczyciele wypłacili poszkodowanym 11,5 mld zł w I kw. 2022

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}