5 pomysłów na to, w co inwestować, żeby wygrać z inflacją

2017-07-17 11:33

Przeczytaj także: Złoto, lokata, obligacje, nieruchomości? W co inwestować?

W co inwestować? Polacy desperacko szukają alternatywy dla rachitycznie oprocentowanych lokat i rachunków bankowych. Maj br. był miesiącem, w którym saldo pieniędzy utrzymywanych w tych instytucjach spadło o 5,3 mld zł – wynika z danych NBP. Oznacza to największy odpływ w historii prowadzenia badania (od 1996 roku). Powód? Na przeciętnym bankowym depozycie można zarobić „na rękę” jedynie 11,34 zł za każdy tysiąc odłożony na 12 miesięcy – wynika z szacunków Open Finance. Co się dzieje z pieniędzmi odpływającymi z banków? Niemałe kwoty mogły być przeznaczane na konsumpcję, ale najpewniej lwia część jest inwestowana. Rozwiązań jest cała masa. Mało które z nich daje jednak taki poziom bezpieczeństwa jak bankowy depozyt.Polacy przeprosili się z funduszami

Od wielu miesięcy widać, że odpowiedzią na pytanie "w co inwestować" są fundusze. Z danych Analiz Online wynika, że w każdym z miesięcy drugiego kwartału do funduszy detalicznych wpłacano przynajmniej o ponad miliard złotych więcej niż z nich wypłacano. Co ciekawe, szczególnie popularne były fundusze dłużne i rynku pieniężnego, czyli produkty uznawane za mniej ryzykowne. To może sugerować, że dobrą passę TFI zawdzięczają właśnie deponentom, którzy mieli dość niskiego oprocentowania w bankach.

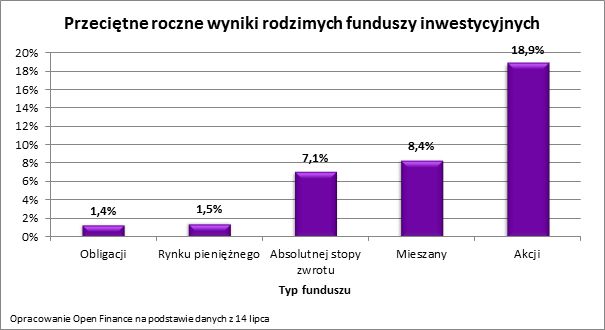

Apetyty podnosić mogą efekty ostatnich inwestycji. Szczególnie dotyczy to produktów, których zyski zależą od kondycji rodzimej giełdy. Indeks 20 największych spółek warszawskiego parkietu był w połowie lipca 2017 roku notowany na poziomie o ponad jedną trzecią wyższym niż rok wcześniej. Nie powinno więc dziwić, że przeciętny fundusz akcyjny także wyraźnie zyskuje - średnio o 18,9%.

Hossa na giełdzie pomogła też w ostatnim roku funduszom mieszanym i absolutnej stopy zwrotu. Te przeważnie część środków także angażują na parkiecie. Zarobiły one dla swoich właścicieli średnio po 7-8%. Najmniej można było zarobić inwestując w fundusze obligacji i rynku pieniężnego – około 1,5%. Trzeba przy tym pamiętać, że obligacje są narażone na przeceny przy okazji zacieśniania polityki monetarnej, a od wszystkich wspomnianych wyżej zysków trzeba też zapłacić tzw. podatek Belki.

fot. mat. prasowe

Przeciętne roczne wyniki funduszy inwestycyjnych

Przeciętny fundusz akcyjny zyskiwał ostatnio 18,9%.

Nieruchomości pozostają na topie

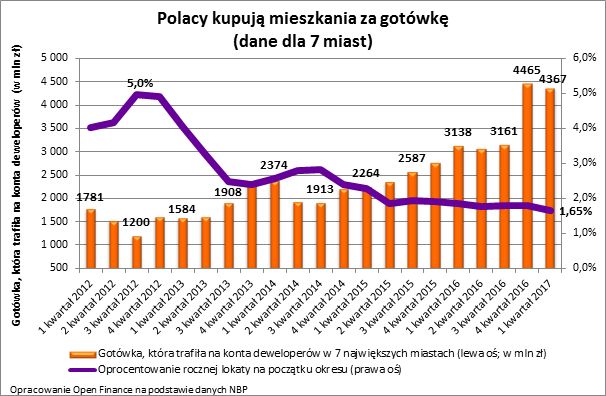

Podobnie jest w przypadku nieruchomości. Te tradycyjnie uznawane są za bezpieczne, choć doświadczenie ostatnich lat pokazało, że mieszkania, działki i domy także potrafią tanieć. Nie zmienia to faktu, że na rynek mieszkaniowy napływa niespotykana nigdy wcześniej rzeka gotówki. Za nią to zaledwie w ciągu trzech miesięcy bieżącego roku, tylko od deweloperów i tylko na terenie 7 polskich miast, kupiono kilkanaście tysięcy mieszkań wartych 4,4 mld zł – wynika z szacunków NBP. To także oznacza, że zakupy gotówkowe stanowiły aż 67% zawartych transakcji. Dla porównania, przed cyklem obniżek stóp procentowych - w 2012 roku - do biur sprzedaży deweloperów w 7 polskich miastach w trakcie 12 miesięcy trafiło 6,1 mld zł gotówki. Obecnie skala zakupów gotówkowych jest więc trzykrotnie wyższa. Wszystko to jest pokłosiem wysokiej rentowności wynajmu. Udostępniając „dach nad głową” najemcom można bowiem zarobić 3-4 razy więcej niż na przeciętnej bankowej lokacie.

fot. mat. prasowe

Polacy kupują mieszkania za gotówkę

Na rynek mieszkaniowy napływa niespotykana nigdy wcześniej rzeka gotówki.

Na obligacjach większość może stracić

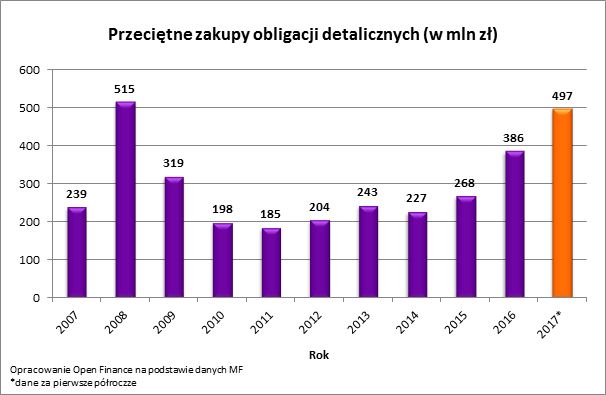

Powody do zadowolenia ma także Minister Finansów. Emitowane przez państwo obligacje detaliczne cieszą się bowiem niespotykaną od lat popularnością. W pierwszym półroczu Polacy kupili papiery za prawie 0,5 mld zł miesięcznie – wynika z danych Ministerstwa Finansów. To bez mała o 40% więcej niż w analogicznym okresie przed rokiem i ponad dwukrotnie więcej niż w 2012 roku – czyli przed serią obniżek stóp procentowych.

Co ma do zaoferowania Minister Finansów? Obligacje detaliczne występują pod kilkoma postaciami. Papiery dwuletnie są najniżej oprocentowane – 2,1% w skali roku – zarówno w pierwszym jak i w drugim roku. Po potrąceniu podatku może więc okazać się, że za odłożony na dwa lata kapitał wraz z odsetkami będziemy mogli kupić mniej niż dziś. Wszystko przez inflację, która najprawdopodobniej skonsumuje zyski z „dwulatek”. Tym bardziej zaskakuje, że prawie połowa kwot zainwestowanych przez Polaków w obligacje skarbowe powędrowała do papierów dwuletnich.

")

fot. mat. prasowe

Przeciętne zakupy obligacji detalicznych (w mln zł)

Emitowane przez państwo obligacje detaliczne cieszą się bowiem niespotykaną od lat popularnością.

Na drugim biegunie są obligacje 10-letnie. Te w pierwszym roku dadzą zarobić 2,7% minus podatek. W kolejnych latach oprocentowanie przewyższy o 1,5 pkt. proc. inflację. Jest to więc propozycja kusząca – pozwalająca zainkasować lekko licząc dwa razy wyższy zysk niż przeciętna bankowa lokata. Problem w tym, że jeśli ktoś chciałby wycofać kapitał przed upływem założonego okresu (dwóch, trzech, czterech czy 10 lat) będzie musiał zapłacić prowizję, która wchłonie część zysku.

Tym, którzy zastanawiają się w co inwestować, warto też przypomnieć o - zarezerwowanych dla beneficjentów programu „500+” - obligacjach rodzinnych. W wersji sześcioletniej pozwalają one zainkasować 2,8% zysku w pierwszym roku, a w kolejnych 1,75 pkt. proc. ponad inflację. W przypadku obligacji 12-letnich jest to odpowiednio 3,2% i 2 pkt. proc. ponad inflację. Jest to oferta bez porównania bardziej intratna niż przeciętna bankowa lokata. Wiele osób woli jednak buszować w gąszczu bankowych ofert szukając promocji. Czemu? Te pozwalają często uzyskać równie dobry procent, przy czym produkty bankowe zakłada się na kilka miesięcy, a nie na kilka czy kilkanaście lat.

Trzeba przy tym pamiętać, że w przypadku zakładania lokat w bankach gwarantem jest BFG (Bankowy Fundusz Gwarancyjny). W przypadku upadłości banku fundusz oddaje pieniądze jego klientom. Jeśli BFG nie miałby wystarczających funduszy, to może zażądać pieniędzy od wszystkich działających banków, zaciągnąć kredyt lub poprosić o pomoc z budżet państwa. Teoretycznie więc wiarygodność gwaranta jest równie wysoka jak w przypadku obligacji skarbowych.

Istnieje jednak bardzo ważna różnica. W przypadku BFG istnieje górna granica odpowiedzialności, czyli równowartość 100 tys. euro. Jeśli ktoś trzyma na rachunkach w banku więcej, to musi się liczyć z utratą nadwyżki w przypadku upadłości banku. W przypadku obligacji skarbowych takich ograniczeń nie ma, więc teoretycznie wszystkie zainwestowane pieniądze zabezpieczone są państwowym majątkiem. Nie znaczy to jednak, że państwo nie może zbankrutować odmawiając zwrotu obywatelom ich oszczędności. W takim wypadku utrata pieniędzy przez posiadacza obligacji byłaby jednak tylko jednym z bardzo wielu zmartwień.

Złoto dla największych pesymistów

Na wypadek realizacji tak skrajnego scenariusza rynek inwestycyjny też ma rozwiązanie – złoto. Wiele osób wierzy w to, że w przypadkach skrajnych – takich jak wojna czy potężny kryzys – złoto zachowa swoją wartość. Trudno się więc dziwić, że wśród osób zastanawiających się w co inwestować żółty metal także cieszy się rosnąca popularnością. Dowodzą tego szacunki portalu rynekzlota24.pl. Ze wspomnianych wyliczeń wynika, że w 2016 roku rodacy zostali właścicielami prawie 7 ton szlachetnego metalu, co jest wynikiem o 28% wyższym niż rok wcześniej.

Nie jest jednak tak, że królewski metal jest bezwzględnie bezpieczną przystanią dla kapitału. Głównie wynika to ze sporej zmienności ceny kruszcu w odpowiedzi na przeróżne informacje rynkowe. Cena rośnie, gdy pojawiają się informacje o niepokojach w sensie militarnym lub politycznym, banki centralne luzują politykę monetarną lub pogarszają się prognozy gospodarcze. Informacje o pozytywnym wydźwięku mają oczywiście odwrotny skutek. Wystarczy jedna decyzja czy nawet pogłoska, aby uncja staniała o kilkadziesiąt lub nawet kilkaset złotych.

")

fot. mat. prasowe

Cena uncji złota (w USD)

Warto mieć świadomość, że obecna cena złota na poziomie około 4,5 tys. zł za uncję (31,1 gram) jest dość wysoka.

Rozważając zakup kruszcu trzeba mieć też świadomość, że jego obecna cena na poziomie około 4,5 tys. zł za uncję (31,1 gram) jest dość wysoka (historyczny rekord to około 5,7 tys. zł). Warto przypomnieć, że jeszcze 10 lat temu za uncję płacono mniej niż 1,9 tys. zł, a dekadę wcześniej było to niewiele ponad tysiąc złotych.

Giełdowa niewiadoma

Jeśli chodzi o akcje, to niestety dane na temat popularności warszawskiej giełdy wśród inwestorów indywidualnych publikowane są ze sporym opóźnieniem. Odpowiedzi na pytanie czy Polacy zastanawiający się "w co inwestować" coraz bardziej angażują swoje oszczędności na giełdzie możemy jedynie szukać w przepastnych bazach danych wyszukiwarki Google. Podpowiada ona, że liczba osób wyszukujących frazę „dom maklerski” była w pierwszym półroczu br. o 9% wyższa niż w analogicznym okresie rok wcześniej. Osób wyszukujących hasła „rachunek maklerski” i „konto maklerskie” było natomiast aż o 20% więcej niż przed rokiem.

fot. mat. prasowe

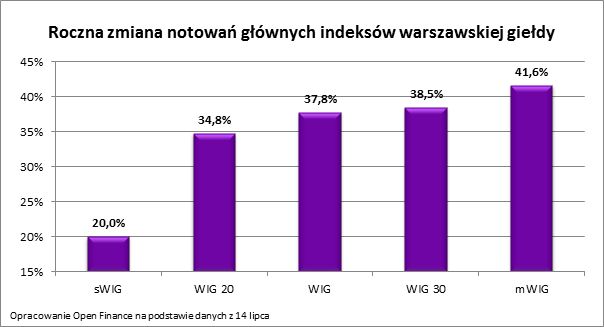

Roczna zmiana notowań głównych indeksów warszawskiej giełdy

Indeks największych spółek (WIG 20) jest dziś notowany na poziomie o 34,8% wyższym niż rok temu.

Wzrost popularności parkietu można też wiązać z ostatnimi wzrostami cen akcji. Były one faktycznie imponujące. Indeks największych spółek (WIG 20) jest dziś notowany na poziomie o 34,8% wyższym niż rok temu. O 3 pkt. proc. większy wzrost zanotował najszerszy indeks WIG, a najwięcej powodów do zadowolenia powinni mieć właściciele średnich spółek. Grupujące je indeks mWIG zyskał w ciągu roku aż 41,6%. Zanim jednak ktoś skuszony pokusą dużych zysków zdecyduje się zainwestować swoje pieniądze przy ulicy Książęcej (tam mieści się giełda), powinien zauważyć, że te wyniki są już przeszłością, a przyszłość jest wielką niewiadomą. Szczególnie warto o tym pamiętać w kontekście bicia kolejnych rekordów wszechczasów przez największe światowe indeksy giełdowe. Stan taki nie może trwać w nieskończoność.

Bartosz Turek, analityk

Zyskowne formy inwestowania wg Polaków 2013

Zyskowne formy inwestowania wg Polaków 2013

oprac. : eGospodarka.pl

Przeczytaj także

-

Inwestowanie w akcje ma potencjał

-

Zyskowne formy inwestycji wg Polaków

-

7 sposobów na to jak zostać milionerem

-

Inwestowanie w ziemię zawsze opłacalne

-

Inwestowanie w nieruchomości, akcje i złoto. Sprawdź, ile możesz stracić

-

Inwestowanie pieniędzy = cierpliwość + dywersyfikacja portfela?

-

W co inwestować a czego unikać w 2014?

-

Oszczędzanie pieniędzy: jeśli nie lokaty bankowe, to co?

-

Produkty inwestycyjne na 2013 rok

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}