Ubezpieczenie na wakacje. 7 najważniejszych elementów

2017-06-27 12:29

Przeczytaj także: Ubezpieczenie na wakacje. Sama polisa turystyczna to mało?

1. Koszty leczenia - spokój o finanse w razie choroby i hospitalizacji

Planując zagraniczne wakacje, warto wziąć pod uwagę koszty ewentualnego leczenia. Najbardziej istotnym z punktu widzenia ubezpieczonego elementem polisy jest w tym przypadku suma gwarantowana.

Na terenie Europy, czyli tam gdzie honorowane są uprawnienia wynikające z posiadania Europejskiej Karty Ubezpieczenia Zdrowotnego (EKUZ), bezpieczna suma gwarantowana to 20 000 euro. Jeżeli zamierzamy opuścić Stary Kontynent, to suma ta powinna wynosić minimum 30 000 – 40 000 euro. Jeśli z kolei zamierzamy udać się do kraju, który słynie z niebotycznych kosztów leczenia jak np. USA, Australia czy Kanada, to wówczas najlepszym rozwiązaniem jest polisa z nielimitowanymi kosztami leczenia. Takie ubezpieczenie na wakacje gwarantuje nam, że w razie potrzeby opłacone zostaną wszelkie koszty leczenia.

Warto pamiętać, że osoby, u których zdiagnozowano trwałe schorzenie, muszą rozszerzyć ochronę o dodatek „choroby przewlekłe” (ubezpieczyciel nalicza dodatkową składkę za wyższe ryzyko), niektóre towarzystwa wymagają tego również od kobiet w ciąży.

2. NNW - gwarancja odszkodowania w razie wypadków

NNW - w razie jakiegokolwiek zdarzenia, w którym poniesiemy trwały uszczerbek na zdrowiu (np. złamiemy nogę, rękę, żebro, itp.) otrzymamy odszkodowanie finansowe (w razie śmierci otrzyma je najbliższa rodzina). Odszkodowanie jest wypłacane jako stosowny procent z sumy gwarantowanej (do wyboru jest wiele wariantów, od najmniejszych sum wysokości 5 000 zł aż po kwoty sięgające 100 000 euro).

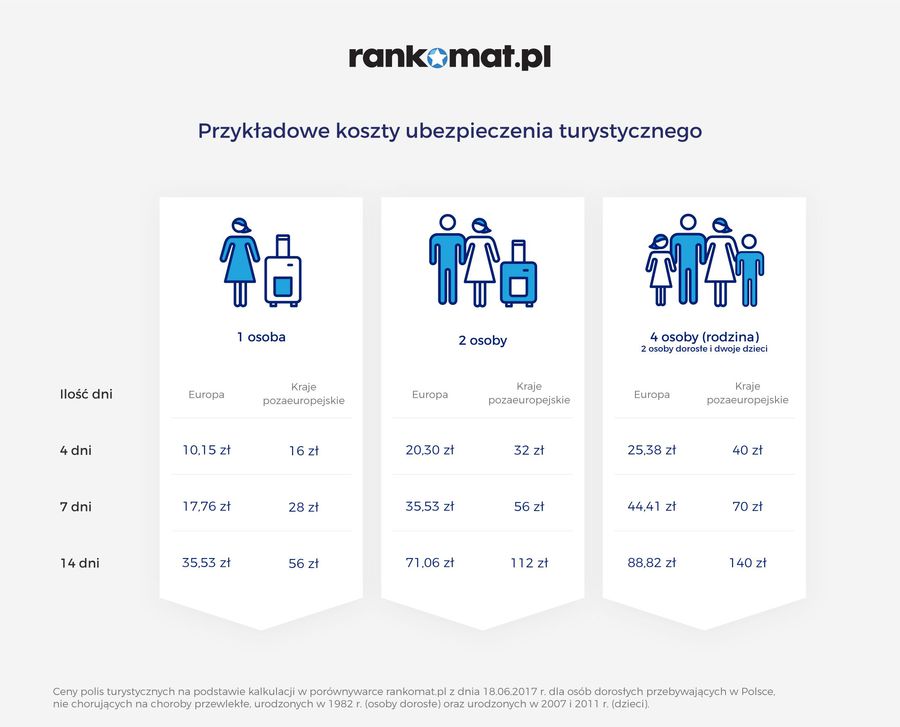

fot. mat. prasowe

Koszt ubezpieczenia turystycznego wg ilości osób

Obejmujące terytorium całej Europy 14-dniowe ubezpieczenie dla 4-osobowej rodziny to niespełna 90 złotych.

3. OC - pokrycie kosztów w razie spowodowania nieumyślnego wypadku

OC w życiu prywatnym) to opcjonalny element ubezpieczenia na wakacje. Daje ono ochronę nie tyle nam, ale naszemu portfelowi. W razie gdy będziemy (my albo nasi podopieczni) nieumyślnymi sprawcami wypadku z udziałem osoby trzeciej lub zniszczymy jej mienie, ewentualne odszkodowanie (o takie może ubiegać się poszkodowany w sądzie) zapłaci za nas ubezpieczyciel – oczywiście do wybranej sumy gwarantowanej.

4. Bagaż - rekompensata w razie zniszczenia czy kradzieży

Ochrona bagażu – w razie jego zniszczenia, zgubienia lub kradzieży otrzymamy częściową rekompensatę za utracone rzeczy osobiste. Osoby, które planują podróż samolotem mogą dodatkowo ubezpieczyć się od dostarczenia bagażu z opóźnieniem (zagubionego przez linie lotnicze).

5. Assistance - wsparcie i pomoc w razie nagłych wypadków w podróży

Assistance turystyczne to całodobowa, natychmiastowa pomoc w razie nagłych wypadków w podróży. Jest to wsparcie zapewniane przez towarzystwo ubezpieczeniowe na różnych płaszczyznach, w zależności od potrzeb ubezpieczonego i oferty ubezpieczyciela. Assistance w ramach kosztów leczenia to najpopularniejszy rodzaj assistance turystycznego, ponieważ oferuje go każde towarzystwo ubezpieczeniowe. Jest to wszelka pomoc związana z kłopotami zdrowotnymi. W ramach tego ubezpieczenia centra pomocy wskażą, gdzie znajduje się najbliższy szpital, placówka medyczna czy lekarz specjalista, a także podpowiedzą, jak tam dotrzeć oraz jakie dokumenty mieć ze sobą. To także organizacja przyjazdu i zakwaterowania osoby towarzyszącej w razie pobytu ubezpieczonego w szpitalu, wyżywienie i zakwaterowanie za granicą w celu powrotu do zdrowia. To również gwarancja wsparcia w załatwieniu wszystkich formalności związanych z powrotem do kraju. Ubezpieczyciel w razie choroby czy śmierci gwarantuje także opiekę nad towarzyszącymi ubezpieczonemu w podróży niepełnoletnimi dziećmi. Niekiedy w ramach assistance medycznego oferowana jest organizacja kontynuacji leczenia na terenie Polski.

6. Sporty - ochrona dla aktywnych

Jeśli w czasie wyjazdu będziemy uprawiali jakąkolwiek aktywność fizyczną, koniecznie musimy sprawdzić, czy towarzystwo ubezpieczeniowe nie wymaga od nas rozszerzenia ochrony. Wiele sportów ma status podwyższonego ryzyka lub ekstremalnych – takie informacje znajdziemy w Ogólnych Warunkach Ubezpieczenia każdego towarzystwa oraz w szczegółach produktu. Brak tego rozszerzenia w razie wypadku podczas uprawiania aktywności wymienionej na liście ryzykownych sportów będzie skutkował odmową pokrycia kosztów leczenia i niewypłaceniem odszkodowania za nieszczęśliwy wypadek.

W przypadku takich aktywności jak np. wycieczki górskie, jazda na nartach, rejsy na morzach, wyprawy do dżungli itp. koniecznie trzeba zadbać o takie ubezpieczenie na wakacje, które zapewni pokrycie kosztów ratownictwa (te za granicą są w 100% płatne przez osobę poszkodowaną). Warto ochroną objąć również sprzęt sportowy (przed kradzieżą, zgubieniem lub zniszczeniem).

7. Ratownictwo - zapewnienie zwrotu kosztów w razie akcji ratowniczej

Ratownictwo - zapewnia pokrycie kosztów akcji ratowniczych, np. na morzu czy w górach. W ramach tego elementu można liczyć na sfinansowanie przez ubezpieczyciela transportu śmigłowcem ratowniczym oraz działań wykwalifikowanych służb. KR (KR - koszty ratownictwa, skrót stosowany w opisach polis i Ogólnych Warunkach Ubezpieczenia) zalecane są zwłaszcza osobom, które planują uprawianie aktywności fizycznych na otwartym terenie - w górach, na morzu, w dżunglach i opuszczonych miejscach. Sumy gwarantowane kosztów ratownictwa są bardzo zróżnicowane - można zdecydować się na niskie kwoty, do kilku tysięcy euro albo wybrać pakiety z sumami opiewającymi na kilkanaście czy nawet kilkadziesiąt tysięcy euro. Wszystko oczywiście zależy od indywidualnych potrzeb i charakteru wyjazdu - osoby, których głównym celem podróży jest wędrówka po górach czy zwiedzanie ostępów dżungli powinny zainwestować w wyższe kwoty kosztów ratownictwa.

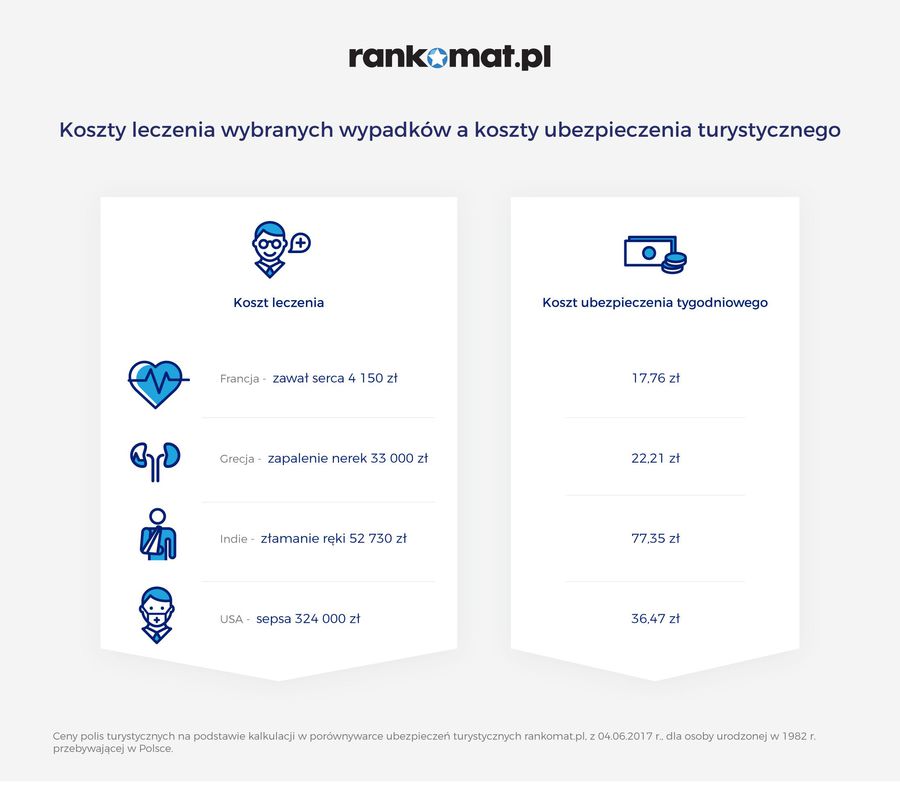

fot. mat. prasowe

Koszty leczenia vs koszty ubezpieczenia

Koszty leczenia zapalenia nerek w Grecji to 33 000 złotych.

fot. mat. prasowe

Koszt ubezpieczenia turystycznego wg ilości osób

Obejmujące terytorium całej Europy 14-dniowe ubezpieczenie dla 4-osobowej rodziny to niespełna 90 złotych.

Chorujesz przez upały we Włoszech? Sprawdź, czy zapłacisz za leczenie

Chorujesz przez upały we Włoszech? Sprawdź, czy zapłacisz za leczenie

oprac. : eGospodarka.pl

Przeczytaj także

-

Jaką ochronę zapewnia ubezpieczenie turystyczne?

-

Co gwarantuje ubezpieczenie turystyczne z biura podróży?

-

10 sposobów na bezpieczne i oszczędne wakacje

-

Jak zadbać o bezpieczeństwo last minute?

-

Jak dobrać odpowiednie ubezpieczenie turystyczne?

-

Podróż samochodem za granicę - czego się boimy?

-

Ubezpieczenie turystyczne: jakie w góry, jakie do ciepłych krajów?

-

Wakacje czyli relaks nie bez kłopotów

-

Czy na pewno chcesz jechać na wakacje w cenie mieszkania?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}