Pieniądz robi pieniądz, ale nawet zamożni nie wiedzą jak oszczędzać

2017-06-28 13:17

Przeczytaj także: Zamożni Polacy i ich sposoby oszczędzania

Badania dotyczące preferowanych przez Polaków sposobów oszczędzania dowodzą, że najczęściej wybieramy najbezpieczniejsze i najprostsze narzędzia, które wprawdzie gwarantują nam zupełnie spokojny sen, ale jednocześnie przynoszą zyski, którym daleko od lukratywności. Co więcej, dane Deutsche Banku dowodzą, że aż 43 proc. Polaków nie podejmuje żadnych starań, aby budować kapitał na przyszłość.Ostatnie z opracowanych przez Deutsche Bank badań dowodzi z kolei, że w grupie zamożniejszych Polaków o miesięcznych dochodach powyżej 7,5 tys. zł netto skłonność do budowania kapitału jest wprawdzie większa niż w przypadku ogółu społeczeństwa (tylko co piąty nie odkłada pieniędzy), ale sposoby pomnażania majątku nie różnią się od tych, z których korzysta statystyczny Kowalski. Przeważnie więc są to lokaty i konta oszczędnościowe. Na bardziej zaawansowane metody jak np.IKE lub IKZE, plany systematycznego oszczędzania, czy zakup akcji giełdowych, decyduje się zdecydowana mniejszość badanych.

– Dane rynkowe są jednoznaczne. Obecnie na lokatach zarabiamy najmniej w historii – komentuje Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej, Deutsche Bank. – Powodem są utrzymujące się od dłuższego już czasu rekordowo niskie stopy procentowe, a także rosnąca w ostatnich miesiącach szybciej niż się spodziewano inflacja, która zjada potencjalne zyski – mówi. – A jednak, jak pokazują wyniki badań, sytuacja ta nie wpłynęła na razie w większym stopniu na finansowe wybory Polaków, nawet tych bardziej zamożnych – Oczywiście, zrozumiałe jest, jeśli część oszczędności lokujemy na depozycie – szczególnie, gdy mamy możliwość skorzystania z bardzo atrakcyjnej oferty konta lub lokaty, jednak część środków warto też zainwestować w rozwiązania dające szansę na wyższe zyski – podsumowuje.

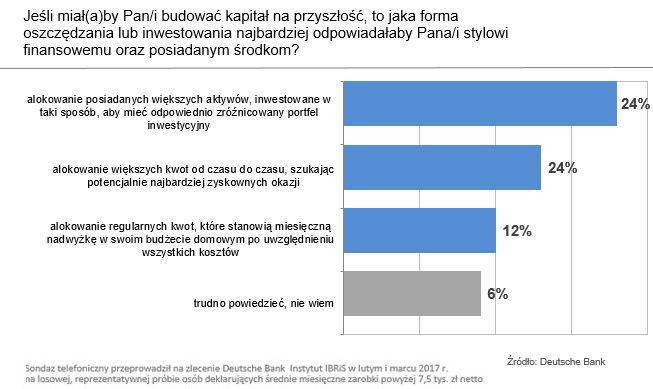

Jak oszczędzać? Dywersyfikacja kluczem do sukcesu

A jak oszczędzać w sposób optymalny? 36 proc. zamożnych Polaków twierdzi, że budując kapitał na przyszłość, najlepiej jest alokować większe aktywa w taki sposób, aby portfel inwestycyjny był odpowiednio mocno zdywersyfikowany. Nieco mniejsza grupa (26 proc.) stwierdziło, że najchętniej alokowaliby oni większe kwoty od czasu do czasu, szukając przede wszystkim potencjalnie najbardziej zyskownych okazji. Co piąty uważa, że optymalną strategią budowania kapitału na przyszłość jest regularne alokowanie kwot stanowiących nadwyżkę w budżecie domowym, po uwzględnieniu wszystkich kosztów.

fot. mat. prasowe

Strategie budowania kapitału na przyszłość

36 proc. ankietowanych uważa, że najlepiej jest alokować większe aktywa w taki sposób, aby portfel inwestycyjny był odpowiednio mocno zdywersyfikowany.

- Widać zatem, że bankowi klienci premium dobrze rozumieją potrzebę różnicowania narzędzi służących ich pomnażaniu, choć już niekoniecznie stosują taką strategię w realnym życiu – mówi Monika Szlosek z Deutsche Bank. Doświadczeni inwestorzy najczęściej odpowiednio dywersyfikują swój portfel aktywów, czyli kupują produkty z różnych kategorii, zarówno jeśli chodzi o typ produktu, jak i jego charakter, np. czas trwania lub stopień potencjalnego ryzyka. Jeśli jedno zawiedzie, szansę na zysk daje inne.

Co ciekawe, dywersyfikację portfela traktuje priorytetowo nieznacznie większy odsetek kobiet (38 proc.) niż mężczyzn (34 proc.). Z kolei mężczyźni chętniej inwestowaliby regularne miesięczne nadwyżki w budżecie (22 proc. mężczyzn i 18 proc. kobiet). Zamożni Polacy częściej są skłonni akceptować ryzyko i odważniej podejmują decyzje dotyczące inwestycji. Kobiety na pierwszym miejscu zwykle stawiają bezpieczeństwo.

– Wchodząc w rolę inwestora, kobiety starają się znaleźć pewnego rodzaju kompromis, tak by w swoje finanse, które wpływają na życie dzieci i współmałżonka czy partnera, wkomponować podstawowy element bezpieczeństwa – mówi Monika Szlosek. – Dopiero gdy faktycznie nabiorą zaufania do instytucji finansowej, jej doradców i oferowanych rozwiązań, przekonują się do zakupu bardziej zaawansowanych produktów, takich jak fundusze inwestycyjne.

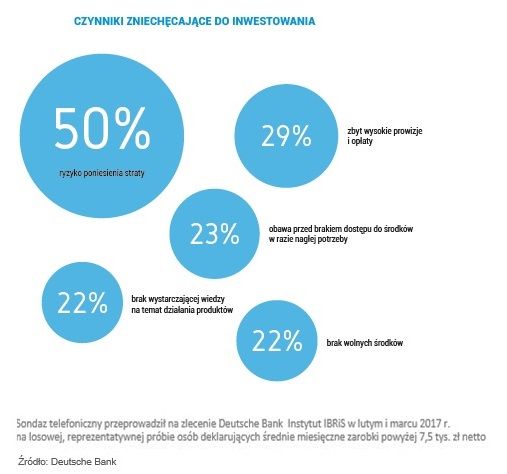

Nie inwestuję, bo…

Co prawda co drugi zamożny Polak (50 proc.) zapytany przez Deutsche Bank stwierdził, że czynnikiem, który zniechęca go do inwestowania jest przede wszystkim ryzyko poniesienia straty, jednak na drugim miejscu ankietowani wskazywali na wysokie prowizje i opłaty (29 proc.). Niemal co czwarty badany wyraził obawę przed brakiem dostępu do zainwestowanych środków w razie potrzeby (23 proc.) oraz wskazał na brak wystarczającej wiedzy o tym, jak działają produkty (22 proc.). Taki sam odsetek badanych przyznał, że nie dysponuje wolnymi środkami, które mógłby zainwestować.

fot. mat. prasowe

Czynniki zniechęcające do inwestowania

Połowa badanych boi się stracić pieniądze.

- Nasze doświadczenie w kontakcie z klientami premium pokazuje, że są to osoby o większej niż przeciętna świadomości ekonomicznej, a także wiedzy o mechanizmach gospodarki rynko¬wej – mówi ekspert Deutsche Bank. – Równocześnie jednak, podobnie jak każdy z nas, przyzwyczaili się do warunków rynkowych, w których większość podstawowych usług bankowych była oferowana bezpłatnie. Jak pokazało badanie, jest to jedna z głównych przyczyn braku chęci inwestowania wśród zamożniejszych klientów – komentuje. – Warto jednak w tym miejscu przypomnieć, że prowizje np. związane z nabyciem funduszy inwestycyjnych z roku na rok spadają, a przez część banków zostają wręcz całkowicie zniesione – zaznacza Monika Szlosek.

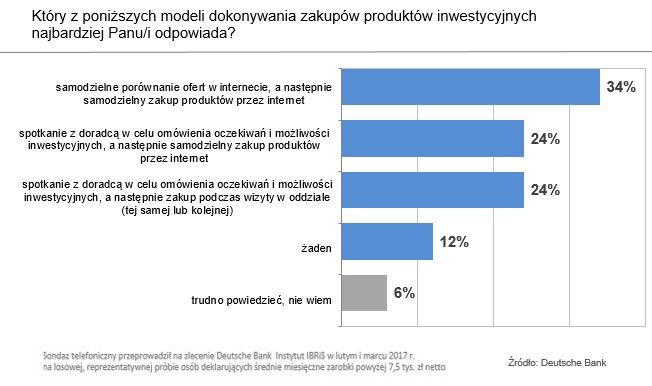

Samodzielnie czy z doradcą?

Samodzielne porównywanie ofert w internecie, a następnie zakup produktów poprzez kanał online, stanowi najlepsze rozwiązanie dla co trzeciego zamożnego Polaka (34 proc.). Nieco mniejszą popularnością cieszy się spotkanie z doradcą w celu omówienia oczekiwań i możliwości inwestycyjnych, a następnie samodzielny zakup produktów online (24 proc.) lub bezpośrednio podczas wizyty w oddziale (także 24 proc.).

fot. mat. prasowe

Preferowane modele inwestycyjne

Samodzielne porównywanie ofert w internecie, a następnie zakup produktów poprzez kanał online, stanowi najlepsze rozwiązanie dla co trzeciego zamożnego Polaka.

– Widzimy, jak dużą wagę przywiązuje się do samodzielności decyzji inwestycyjnych. Choć maleje ona z wiekiem, to i tak jest wyższa w porównaniu do całej populacji dorosłych Polaków – zauważa prof. Bombol.

- Warto wykorzystywać nowe kanały dostępu do produktów bankowych, w tym inwestycyjnych - mówi Monika Szlosek. – Nie zapominajmy jednak o roli specjalistów bankowych, których doświadczenie może być bezcenne przy budowaniu portfela, w szczególności przez tych mniej doświadczonych inwestorów. Część naszych zamożnych klientów chętnie spotyka się ze specjalistą przed podjęciem decyzji o wyborze konkretnego rozwiązania, nawet jeśli wcześniej sprawdzili on-line, z jakich opcji mogą skorzystać – tłumaczy. – Jest też jednak spora grupa osób, w szczególności tych młodszych., którzy wolą działać samodzielnie i nie wyobrażają sobie, że musieliby wybrać się osobiście do oddziału w celu zakupu np. jednostek funduszy inwestycyjnych. W takim przypadku doskonale sprawdzają się platformy internetowe do porównywania i zakupu jednostek funduszy, jak np. nasze dbNavi – podkreśla ekspertka Deutsche Bank.

Nauka przez doświadczenie

Polacy jako społeczeństwo musieli w zasadzie od zera nauczyć się, jak działa rynek kapitałowy, które produkty są bardziej, a które mniej opłacalne, czy tego, w jaki sposób budować portfel inwestycyjny, aby zmaksymalizować zyski, minimalizując ryzyko strat.

- Nowe pokolenie ma szansę już od najmłodszych lat zaznajamiać się z produktami oszczędnościowymi i inwestycyjnymi – mówi Monika Szlosek. To bardzo ważne, aby rodzice pokazywali dzieciom, w jaki sposób dbać o swoje finanse. Im wcześniej dzieci poznają proste rozwiązania finansowe, tym szybciej wyrobią sobie nawyki prowadzące do świadomego budowania kapitału. W takim scenariuszu, istnieje duże prawdopodobieństwo, że z biegiem lat liczba klientów, korzystających z usług bankowych w sposób skuteczny i rozważny, znacząco wzrośnie.

Ile powinni zarabiać bogaci Polacy?

Ile powinni zarabiać bogaci Polacy?

oprac. : eGospodarka.pl

Przeczytaj także

-

Zamożni Polacy. Jaki jest Klient Premium?

-

Światowy Dzień Oszczędzania. Jakie oszczędności mają Polacy?

-

Oszczędzanie pieniędzy: w dzieciństwie skarbonka, a na stare lata skarpeta

-

Inflacja to nie czas na oszczędzanie pieniędzy?

-

Inwestowanie pieniędzy: jak to robią kobiety?

-

Inwestowanie pieniędzy. Jaka inwestycja daje zysk i bezpieczeństwo?

-

Oszczędności ciągle na lokatach. Które inwestycje zarobią lepiej?

-

Gdzie Polacy szukają oszczędności?

-

Oszczędności Polaków pod lupą

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}