Wyniki finansowe banków I-III 2017

2017-06-14 12:00

Przeczytaj także: Wyniki finansowe banków 2016

Z najnowszych danych Głównego Urzędu Statystycznego wynika, że w pierwszym kwartale bieżącego roku wyniki finansowe banków funkcjonujących na terenie naszego kraju sięgnęły 2,8 mld zł netto, a więc o 11,1% mniej niż w analogicznym okresie poprzedniego roku. Suma bilansowa podskoczyła w skali roku o 6,3%, sięgając tym samym 1 729,2 mld zł. Wartość kredytów, których udzielono sektorowi niefinansowemu powiększyła się o 4,8% do 1 015,3 mld zł, z kolei w przypadku depozytów wzrost sięgnął 8,0% (1 007,9 mld zł).W analizowanym okresie wynik działalności bankowej wzrósł o 3,8% do 14,7 mld zł. Wynik z tytułu odsetek podskoczył o 10,2%, sięgając 10,1 mld zł, a wynik z tytułu opłat i prowizji powiększył się o 4,4% do 3,3 mld zł. Łączny wynik z tytułu aktywów i zobowiązań finansowych przeznaczonych do obrotu oraz wynik z tytułu różnic kursowych netto powiększył się o 4,9% osiągając wartość 1,0 mld zł, a przychody banków z tytułu dywidend były niższe o 14,0% i wyniosły 0,3 mld zł.

fot. mat. prasowe

Struktura wyniku działalności bankowej

Przychody z tytułu dywidend to zaledwie 2,3% wyniku działalności bankowej.

Koszty działania banków wzrosły o 9,6% do 8,5 mld zł. Koszty pracownicze stanowiły 47,2% tych kosztów, tj. 4,0 mld zł (wzrost o 1,9%). Koszty ogólnego zarządu zwiększyły się o 17,6% do 4,5 mld zł, głównie z powodu kosztów z tytułu podatku od niektórych instytucji finansowych oraz z tytułu wpłat banków na rzecz Bankowego Funduszu Gwarancyjnego.

Odpisy aktualizujące z tytułu utraty wartości aktywów finansowych wyniosły 1,6 mld zł (o 5,2% więcej niż w okresie I-III 2016 r.), z czego 99,4% tej wartości zostało przeznaczone na pokrycie utraty wartości kredytów i pożyczek. Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych zwiększyła się o 0,7% i wyniosła 0,7 mld zł. Rezerwy zmniejszyły się o 26,8% do poziomu 0,2 mld zł. Wynik z tytułu pozostałych przychodów i kosztów operacyjnych obniżył się o 46,2% do 0,3 mld zł.

W rezultacie wynik z działalności operacyjnej zmniejszył się o 0,3 mld zł (o 7,1%) i osiągnął wartość 3,9 mld zł. Podatek dochodowy dotyczący działalności kontynuowanej wyniósł 1,1 mld zł (o 7,1% więcej niż w okresie I-III 2016 r.).

W okresie I-III 2017 r. zysk netto w kwocie 3,0 mld zł osiągnęło 605 banków, a stratę netto o wartości 0,2 mld zł poniosło 17 banków. Stratę netto wykazało 15 banków komercyjnych (w tym 10 oddziałów instytucji kredytowych) oraz 2 banki spółdzielcze.

Suma bilansowa sektora bankowego w dniu 31 marca 2017 r. wyniosła 1 729,2 mld zł i była o 6,3% wyższa niż rok wcześniej. Największą pozycją aktywów były kredyty i inne należności, ich wartość wyniosła 1 204,3 mld zł (wzrost o 6,7%) i stanowiły one 69,6% aktywów. Po stronie pasywów dominującą pozycją były zobowiązania finansowe wyceniane według zamortyzowanego kosztu, osiągnęły one wartość 1 475,1 mld zł (o 6,8% więcej niż rok wcześniej), co stanowiło 85,3% pasywów. Kapitały własne zwiększyły się o 6,0% do 189,2 mld zł, a ich udział w pasywach wyniósł 10,9%.

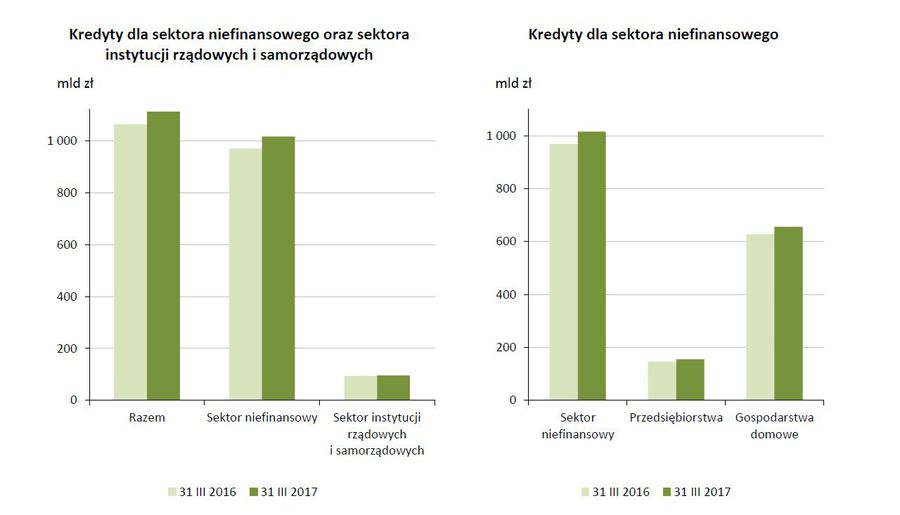

Wartość kredytów udzielonych przez banki sektorowi niefinansowemu oraz sektorowi instytucji rządowych i samorządowych wg stanu w dniu 31 marca 2017 r. wyniosła 1 111,6 mld zł, co oznaczało ich wzrost o 4,6% w porównaniu do stanu o rok wcześniej. Kredyty udzielone sektorowi niefinansowemu stanowiły 91,3% tej kwoty i wyniosły 1 015,3 mld zł (wzrost o 4,8%), w tym kredyty dla przedsiębiorstw – 353,3 mld zł (wzrost o 5,5%) i dla gospodarstw domowych – 655,6 mld zł (więcej o 4,3%). Kredyty dla przedsiębiorstw zostały w większości (56,0%) zaciągnięte przez MŚP. W kredytach gospodarstw domowych 80,8% stanowiły kredyty na nieruchomości mieszkaniowe (392,8 mld zł, w tym 126,3 mld zł nominowane w CHF) i kredyty konsumpcyjne osób prywatnych (137,3 mld zł).

fot. mat. prasowe

Kredyty dla sektora niefinansowego oraz sektora instytucji rządowych i samorządowych

Wartość kredytów udzielonych przez banki sektorowi niefinansowemu oraz sektorowi instytucji rządowych i samorządowych wg stanu w dniu 31 marca 2017 r. wyniosła 1 111,6 mld zł.

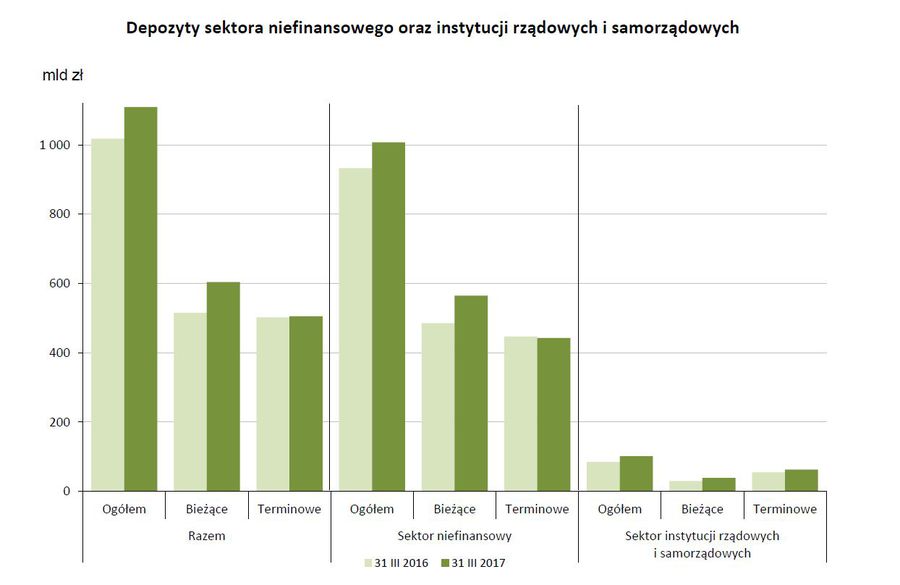

Depozyty sektora niefinansowego oraz instytucji rządowych i samorządowych w dniu 31 marca 2017 r. osiągnęły wartość 1 109,5 mld zł (wzrost o 9,0%), z tego depozyty sektora niefinansowego wyniosły 1 007,9 mld zł (więcej o 8,0%), a depozyty sektora instytucji rządowych i samorządowych 101,6 mld zł (wzrost o 19,8%). W porównaniu do stanu sprzed roku odnotowano wzrost wartości depozytów bieżących o 17,2% i depozytów terminowych o 0,7%. Wartość depozytów bieżących sektora niefinansowego zwiększyła się o 16,4%, a depozytów terminowych obniżyła się o 1,1%. Wartość depozytów bieżących sektora instytucji rządowych i samorządowych wzrosła o 29,5%, a depozytów terminowych o 14,5%. Udział depozytów terminowych w depozytach sektora niefinansowego oraz instytucji rządowych i samorządowych łącznie zmniejszył się w skali roku do 45,6% (o 3,8 p. proc.), a udział depozytów terminowych w depozytach samego sektora instytucji rządowych i samorządowych do 61,9% (wobec 64,7% rok wcześniej).

fot. mat. prasowe

Depozyty sektora niefinansowego oraz instytucji rządowych i samorządowych

Depozyty sektora niefinansowego oraz instytucji rządowych i samorządowych w dniu 31 marca 2017 r. osiągnęły wartość 1 109,5 mld zł (wzrost o 9,0%).

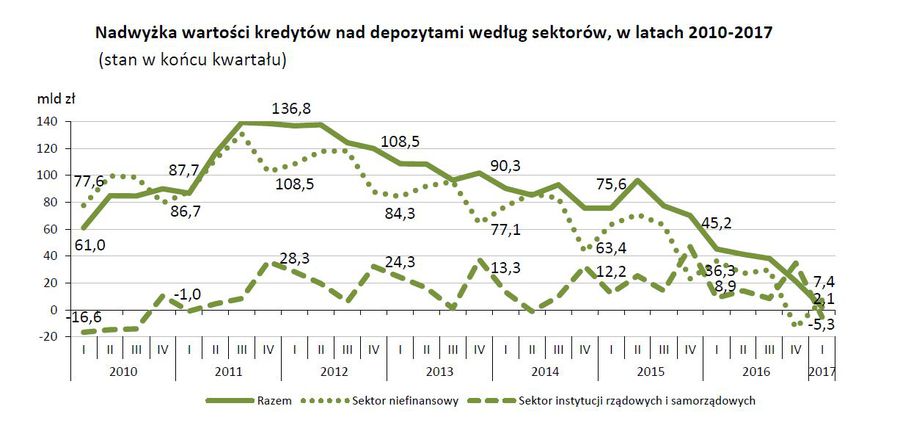

W porównaniu do stanu w dniu 31 marca 2016 r., przyrost wartości depozytów sektora niefinansowego oraz sektora instytucji rządowych i samorządowych łącznie był większy o 43,2 mld zł niż przyrost wartości kredytów tych podmiotów. W rezultacie, różnica między wartością kredytów a wartością depozytów tych sektorów łącznie zmniejszyła się do 2,1 mld zł i ukształtowała się na najniższym poziomie od końca I kwartału 2010 r. W sektorze niefinansowym nadwyżka kredytów nad depozytami zmniejszyła się do poziomu 7,4 mld zł (mniej o 28,9 mld zł). W sektorze instytucji rządowych i samorządowych zanotowano wzrost wartości depozytów o 16,8 mld zł, a wartość kredytów zwiększyła się o 2,6 mld zł. To spowodowało, że w tym sektorze wystąpiła nadwyżka depozytów o wartości 5,3 mld zł nad kredytami.

fot. mat. prasowe

Nadwyżka wartości kredytów nad depozytami według sektorów, w latach 2010-2017

W sektorze niefinansowym nadwyżka kredytów nad depozytami zmniejszyła się do poziomu 7,4 mld zł (mniej o 28,9 mld zł).

Działalność operacyjną w końcu marca 2017 r. prowadziły 622 banki (o 2 mniej niż rok wcześniej). Liczba banków komercyjnych nie zmieniła się i wyniosła 64. Również liczba banków z przewagą kapitału zagranicznego pozostała bez zmian (52 banki). Liczba oddziałów instytucji kredytowych zwiększyła się do 28 (o 2 więcej). Ponadto funkcjonowało 558 banków spółdzielczych (o 2 mniej niż 31 marca 2016 r.). Powyższe zmiany liczby banków były spowodowane głównie przez procesy konsolidacyjne w sektorze (w jednym banku z większościowym udziałem kapitału zagranicznego, po procesie jego podziału i przejęcia większej części przez bank z przewagą kapitału polskiego, kapitał zagraniczny osiągnął 100% udziału; jeden bank ze 100% udziałem kapitału zagranicznego, przekształcony wcześniej z oddziału instytucji kredytowej, został przejęty przez bank z większościowym udziałem kapitału zagranicznego; jeden bank spółdzielczy połączył się z innym bankiem spółdzielczym). Ponadto, jeden bank ze 100% udziałem kapitału zagranicznego został przekształcony w oddział instytucji kredytowej, działalność rozpoczął jeden oddział instytucji kredytowej należący do nowego na polskim rynku inwestora oraz ogłoszono upadłość jednego banku spółdzielczego.

Wyniki finansowe banków 2021

Wyniki finansowe banków 2021

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}

{kind=link}