Rynek funduszy inwestycyjnych - trendy 2016

2017-06-07 10:56

Przeczytaj także: TFI: wartość aktywów netto IV 2017

Przed nami najnowszy raport Izby Zarządzających Funduszami i Aktywami. Opracowanie wskazuje na sytuację i najważniejsze trendy, którym podlegał w minionym roku rynek funduszy inwestycyjnych w Polsce.Jak przyznaje w komentarzu do raportu prof. dr hab. Marcin Dyl, Prezes Zarządu IZFiA, polski rynek funduszy inwestycyjnych rósł i to pomimo wielu zawirowań, które targały innymi rynkami. Można wymienić tu chociażby czerwcowe referendum w Wielkiej Brytanii, walkę o fotel prezydenta w USA, podwyżkę stóp procentowych, na którą w grudniu minionego roku zdecydowała się amerykańska Rezerwa Federalna czy też - widoczne również w Polsce - pierwsze symptomy powrotu inflacji. To wszystko nie zniechęciło jednak klientów TFI, których optymizm w znacznej mierze wynikał z wiary w możliwość szybkiego wzrostu w światowej gospodarce, a z pewnością również z obserwacji głównych indeksów, które zakończyły rok z dodatnim wynikiem.

To właśnie dzięki korzystnej koniunkturze, a co za tym idzie dodatniemu wynikowi zarządzania, rynek funduszy inwestycyjnych mógł cieszyć się wzrostem wartości aktywów o łącznie +6,4 mld zł. Prezes Zarządu IZFiA podkreśla również coraz bardziej istotną rolę, jaką dla struktury aktywów odgrywały fundusze dedykowane, tworzone na potrzeby konkretnych inwestorów instytucjonalnych (zarówno aktywów niepublicznych, ale i o strategii mieszanej, czy akcyjne), zarządzające portfelami wartymi po kilka mld zł.

Największym segmentem wciąż pozostają fundusze aktywów niepublicznych, których aktywa na koniec roku warte były ponad 103 mld zł. Wspomniana wcześniej niepewność na rynkach kapitałowych, mimo że ostatecznie wyniki większości funduszy były bardzo pozytywne, przez większość część roku wstrzymywała klientów do inwestowania w fundusze o charakterze detalicznym operujące na rynkach akcji. Inwestorzy swoje oszczędności lokowali głównie w funduszach o niższym profilu ryzyka.

W 2016 roku rynek funduszy inwestycyjnych nadal rozwijał się pod względem liczby TFI i szerokości oferty. Komisja Nadzoru Finansowego wydała zezwolenie na utworzenie i zarządzanie funduszami inwestycyjnymi dwóm instytucjom, a do rejestru funduszy inwestycyjnych zostały wpisane aż 233 (sub)fundusze inwestycyjne, o 29 więcej niż rok wcześniej. Jednocześnie został utrzymany trend rosnącej dominacji funduszy zamkniętych, wśród nowo zarejestrowanych podmiotów było ich aż 163.

To właśnie fundusze zamknięte były jednym z głównych tematów 2016 roku. W listopadzie pojawił się projekt ustawy dotyczącej ich dodatkowego opodatkowania. Także dzięki zacieśnieniu współpracy pomiędzy towarzystwami funduszy inwestycyjnych, pod skrzydłami Izby Zarządzających Funduszami i Aktywami, udało się pozytywnie zmienić jej ostateczny kształt. Zwiększona współpraca towarzystw funduszy inwestycyjnych była również ważnym krokiem do większej integracji w ramach Izby. W sposób formalny współpraca ta zmaterializowała się w 2017 roku, co jest szczególne istotne w świetle kolejnych wyzwań stojących przed branżą funduszy, do jakich zaliczyć należy chociażby implementację unijnej dyrektywy MIFID 2 - podsumowuje prof. dr hab. Marcin Dyl.

WYBRANE WNIOSKI RAPORTU

Otoczenie rynkowe. Sytuacja gospodarcza Polski

Produkt krajowy brutto: Według wstępnego szacunku GUS tempo wzrostu PKB w 2016 roku wyniosło +2,8%, wobec +3,9% w 2015 roku. Choć było wyższe niż w latach 2012-2013, to jednak dużo poniżej oczekiwań z początku roku. Wolniejszy wzrost był przede wszystkim efektem słabnących inwestycji i mniejszego wkładu handlu zagranicznego. Jednocześnie środek ciężkości przesunął się z inwestycji w kierunku konsumpcji prywatnej. Jej dynamika wzrosła z +3,2% na początku roku do około +4,1% w ostatnim kwartale, podczas gdy inwestycje spadły o -5,5%. Wzrostowi konsumpcji sprzyjało coraz niższe bezrobocie, wzrost płac realnych, wypłaty świadczeń z programu Rodzina 500 plus, które stanowią około 40% przyrostu dochodów gospodarstw domowych, a także dalsza poprawa nastrojów gospodarstw domowych. Z kolei spadek inwestycji wywołany był kilkoma czynnikami. Mieliśmy do czynienia z luką inwestycyjną związaną z zakończeniem wydatkowania środków unijnych z poprzedniego budżetu, z jednoczesnym opóźnieniem w przygotowywaniu nowych przedsięwzięć. Inwestycjom prywatnym nie sprzyjał m.in. wzrost niepewności w obszarze regulacyjno-podatkowym.

fot. mat. prasowe

Skala wpływu wybranych kategorii na realny wzrost PKB

Tempo wzrostu PKB w 2016 roku wyniosło +2,8%.

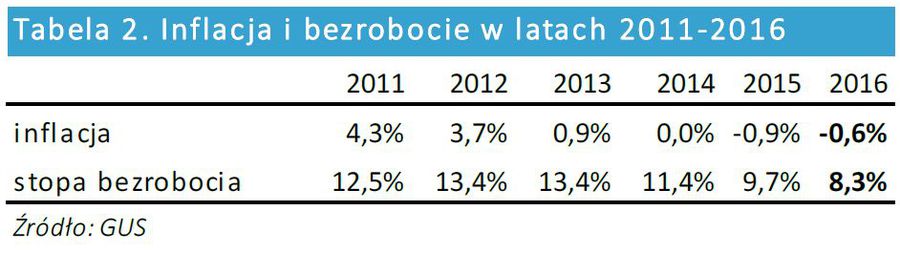

Rynek pracy: Rok 2016 dla rynku pracy był co najmniej tak udany, jak poprzedni. Najlepszym wyznacznikiem tego trendu jest systematycznie spadająca stopa bezrobocia. Na przestrzeni wspomnianych 12 miesięcy wskaźnik ten spadł z poziomu 9,7% (XII’2015) do 8,3% (XII’2016). W istocie jest to jego najniższa wartość w okresie potransformacyjnym. Z drugiej jednak strony, jak podkreśla część ekspertów, spadek stopy bezrobocia jest również pokłosiem takich zjawisk jak starzenie się społeczeństwa, rosnąca liczba wakatów czy emigracja – nie zaś aktywizacji zawodowej Polaków. Dobra sytuacja na rynku pracy w dużej mierze przekłada się na rosnące wynagrodzenia. Zgodnie z danymi GUS przeciętna płaca w 2016 roku wyniosła 4 047 zł (+3,7% r/r).

Czytaj także:

- W co inwestować po 60-tce?

- Fundusze inwestycyjne. 3 kwestie, o który powinieneś wiedzieć

Inflacja: Spadki cen w horyzoncie rocznym niezmiennie towarzyszyły nam od 2014 roku. Jednak już na koniec grudnia 2016 roku inflacja rok do roku wyniosła +0,8%. Nominalnie nie jest to duża wartość, ale oznacza zakończenie „deflacyjnej epoki” – nota bene pierwszej w historii Polski po 1989 roku. Zmiana trendu wynika przede wszystkim ze zmiany sytuacji na rynkach paliw, szczególnie ropy naftowej. Jak podkreślali eksperci, w Polsce inflacja ma charakter przede wszystkim importowany (tj. zależy od czynników nie związanych bezpośrednio z polską gospodarką). Jednocześnie wielu makroekonomistów zwraca uwagę na to, że wzrost inflacji nie powinien mieć trwałego, postępującego charakteru. Wskaźnik CPI powinien raczej się ustabilizować na niskim poziomie, w okolicach dolnego ograniczenia celu inflacyjnego NBP (1,5%), co jednocześnie odsuwa w czasie perspektywę potencjalnych podwyżek stóp procentowych. Zgodnie z projekcją NBP inflacja w 2017 roku powinna wynieść ok. +2,0%.

fot. mat. prasowe

Inflacja i bezrobocie w latach 2011-2016

Stopa bezrobocia pikuje nieustająco już od 2013 roku.

Polityka pieniężna: W kontekście polityki pieniężnej rok 2016 okazał się wyjątkowo stabilny – w tym obszarze nie zaszły żadne zmiany. Zmianie uległ natomiast skład RPP, Marek Belka został zastąpiony przez Adama Glapińskiego. Jednak co do zasady sytuacja ekonomiczna w Polsce nie przemawiała za tym, aby polityka monetarna uległa zmianie. Część ekspertów z rynku kapitałowego oczekiwała dalszych obniżek stóp procentowych, zgodnie z trendem panującym na innych rynkach, gdzie banki centralne prowadziły ultra luźną politykę. Jednak stanowisko RPP w tym zakresie pozostaje konserwatywne, niezależnie od jej składu.

Budżet państwa: Sytuacja budżetowa w 2016 roku okazała się mieć mieszany charakter. Wynika to z jednej strony z rekordowych wpływów (w wysokości blisko 300 mld zł), przy jednocześnie rekordowo wysokim deficycie budżetowym 46,3 mld zł. Jednak teoretycznie był on i tak istotnie (o 8 mld zł) niższy od planowanego, na skutek przesunięcia części wydatków. Pomimo pewnych wyzwań w 2017 roku – takich jak większe wydatki socjalne czy brak jednorazowych, dodatkowych dochodów (jak aukcja częstotliwości LTE w 2016 r.) - urzędnicy z Ministerstwa Finansów pozostają umiarkowanymi optymistami. Przede wszystkim zwracają uwagę na to, że zaspokajanie potrzeb pożyczkowych Polski idzie wyjątkowo sprawnie i uodparnia nasz kraj na zawirowania na rynkach kapitałowych.

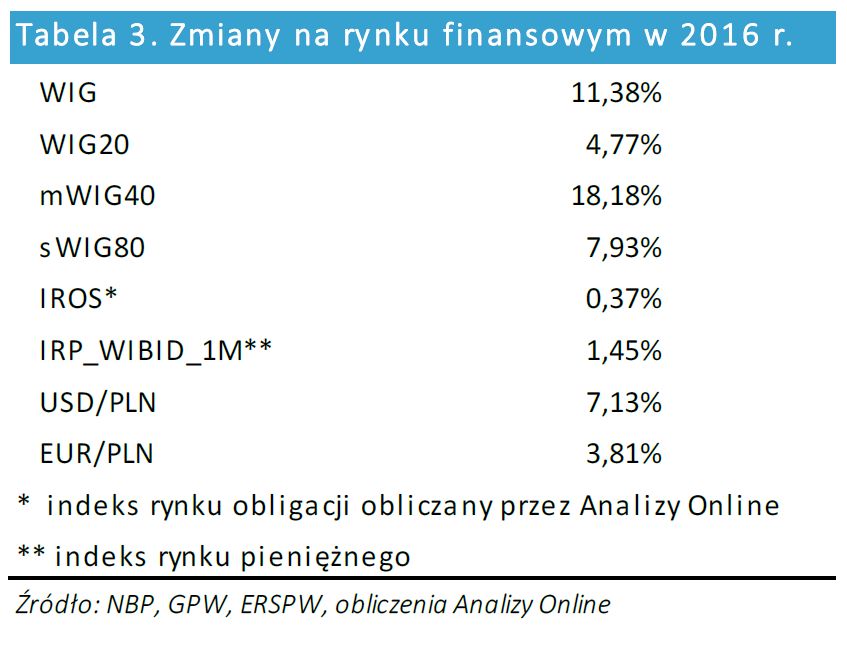

Rynek kapitałowy: Rok 2016 obfitował w ważne wydarzenia, które wywołały sporą zmienność na rynkach finansowych. Pierwsze tygodnie przyniosły spadki wywołane pogarszającą się oceną stanu światowej gospodarki, co znalazło odzwierciedlenie w przecenie na rynku surowców. Odwrócenie trendu było możliwe m.in. dzięki poprawie kondycji Chin oraz złagodzeniu retoryki amerykańskiego banku centralnego. Najważniejszymi wydarzeniami w kolejnych miesiącach były zaskakujące wyniki w Wielkiej Brytanii w sprawie Brexit, referendum we Włoszech, w którym odrzucono propozycję premiera Matteo Renziego ograniczenia roli senatu i wzmocnienia pozycji rządu, a także sytuacja tamtejszego sektora bankowego i wreszcie podwyżka stóp procentowych w Stanach Zjednoczonych. Kluczowe dla zachowania rynków pod koniec roku okazały się wybory prezydenckie w USA, które wygrał Donald Trump. Rok 2016 przyniósł także pierwsze oznaki powrotu inflacji w wielu gospodarkach oraz wiary w możliwość szybkiego wzrostu w gospodarce światowej.

W takich warunkach główne światowe indeksy zakończyły rok z dodatnim wynikiem. Amerykański S&P500 zyskał +9,5%, niemiecki DAX +6,9%, a rosyjski RTS nawet +52,2%. Zyskała także większość surowców, w tym ropa o ponad +50%. Także dla polskiej giełdy, dzięki fali wzrostowej w ostatnich tygodniach, rok 2016 był udany. Przez większość miesięcy inwestorzy żyli obawami związanymi ze spowalniającą dynamiką PKB w Polsce, a także z sytuacją polityczną w kraju (m.in. dyskusją na temat rozwiązania problemu walutowych kredytów hipotecznych, przeglądu systemu emerytalnego i planowana likwidacja OFE, czy niepewnością w zakresie ocen ratingowych Polski). Jednak w ostatnich tygodniach na rynek wrócił optymizm i ostatecznie indeks szerokiego rynku WIG zyskał +11,4%.

fot. mat. prasowe

Zmiany na rynku finansowym w 2016 roku

Indeks szerokiego rynku WIG zakończył ubiegły rok z wynikiem +11,4%.

Na koniec 2016 roku na Rynku Głównym warszawskiej giełdy były notowane 487 spółki, w tym 53 zagraniczne. Kapitalizacja przedsiębiorstw krajowych wyniosła 557,1 mld zł (o +7,8% r/r), a łączna kapitalizacja spółek krajowych i zagranicznych - 1 115,7 mld zł (+3,0% r/r). W 2016 roku miało miejsce 19 debiutów, wyłącznie spółek krajowych. Na NewConnect w 2016 roku zadebiutowało natomiast 16 spółek, a 7 przeniosło notowania na Główny Rynek. Na koniec grudnia 2016 roku na rynku alternatywnym było notowanych 406 spółek, w porównaniu do 418 rok wcześniej, a ich łączna kapitalizacja wynosiła 9,8 mld zł.

Rynek funduszy inwestycyjnych w Polsce

Aktywa netto funduszy inwestycyjnych w 2016 r.

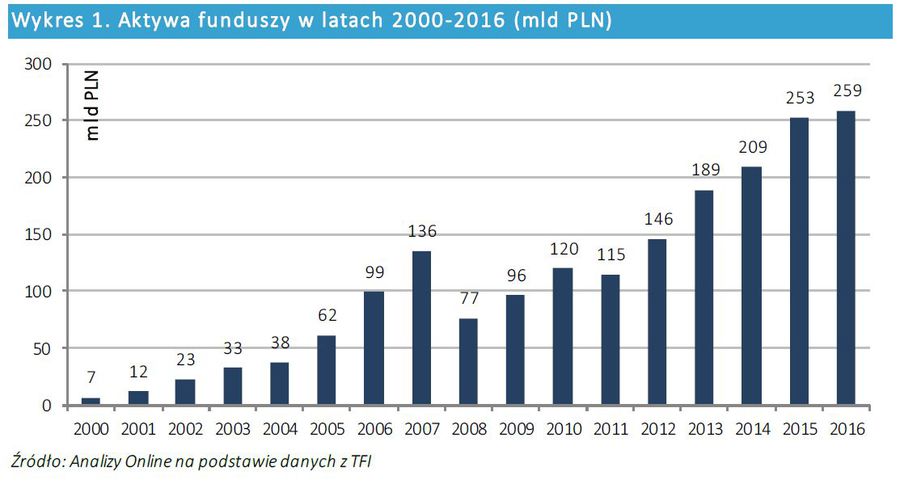

W 2016 roku wartość aktywów zarządzanych przez fundusze inwestycyjne z oferty TFI wzrosła do rekordowego poziomu 258,97 mld zł. To o +6,4 mld zł więcej niż rok wcześniej. Dynamika wzrostu wyniosła niemal +3%. Rynek funduszy inwestycyjnych rośnie nieprzerwanie od 2011 roku; w ciągu 5 lat wartość oszczędności ulokowanych w funduszach powiększyła się o +144 mld zł.

fot. mat. prasowe

Aktywa funduszy netto 2000-2016

W 2016 roku wartość aktywów zarządzanych przez fundusze inwestycyjne z oferty TFI wzrosła do rekordowego poziomu 258,97 mld zł.

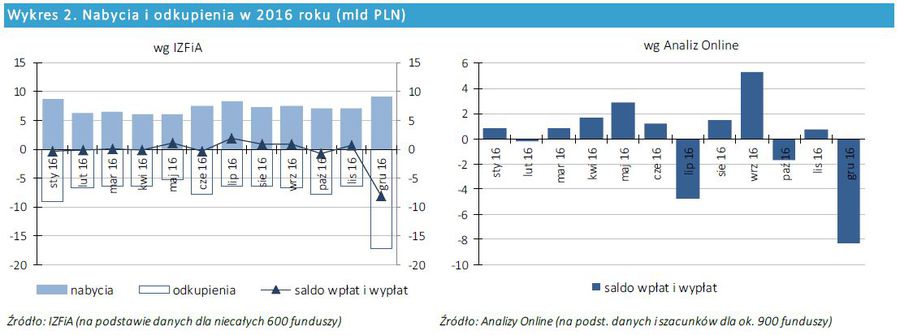

Według danych Izby Zarządzających Funduszami i Aktywami, łączny bilans sprzedaży w 2016 roku wyniósł -3,5 mld zł. Składały się na niego nabycia w wysokości +88,2 mld zł i umorzenia o wartości -91,7 mld zł. Warto przy tym zwrócić uwagę, że w obliczeniach uwzględniono wyłącznie dane pozyskane od tych TFI, które przekazują je Izbie dobrowolnie. Wynika z nich, że w 2016 roku 6 miesięcy zakończyło się z dodatnim bilansem sprzedaży oraz 6 (styczeń, luty, kwiecień, czerwiec oraz październik i grudzień) z nadwyżką umorzeń nad wpłatami. Saldo wpłat i wypłat wahało się w przedziale od -7,9 mld zł (w grudniu) do +2,0 mld zł (w lipcu). Według Analiz Online, które poza danymi dostarczanymi przez TFI, szacują wartość przepływu środków dla pozostałych funduszy (głównie z części rynku niedetalicznego), skala różnic była nieco większa i wahała się od -8,3 mld zł w grudniu do +5,3 mld zł we wrześniu.

Według szacunków Analiz Online przyrost aktywów był możliwy głównie dzięki pozytywnym wynikom zarządzania. Bilans sprzedaży dla całego roku był ostatecznie bliski zeru.

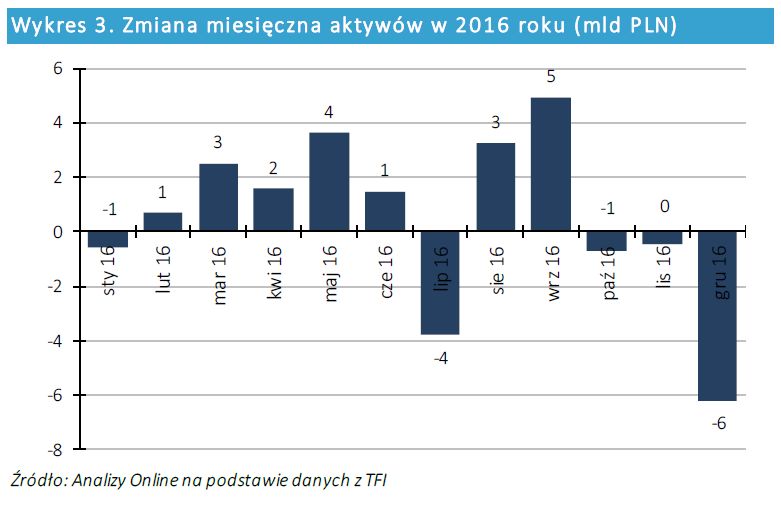

Na 12 miesięcy 5 zakończyło się spadkiem aktywów (styczeń, lipiec, październik, listopad i grudzień). Szczególnie w lipcu i grudniu spadek wartości zarządzanych aktywów był znaczny, a przyczynił się do niego istotny odpływ kapitału. Według szacunków Analiz Online, skala lipcowego salda wpłat i wypłat (przekroczyło znacznie -4 mld zł), spowodowana była głównie wycofaniem środków z zaledwie 2 funduszy aktywów niepublicznych. Jeszcze wyższy odpływ kapitału miał miejsce w grudniu, w którym wypłacono netto z funduszy ponad -8 mld zł (wg szacunków Analiz Online). W tym przypadku także o tak dużej skali zadecydował segment funduszy niedetalicznych, a dokładniej fundusz utworzony na potrzeby jednej z grup kapitałowych (z segmentu funduszy mieszanych). Wartość aktywów w lipcu pomniejszyła się o -3,8 mld zł, a w grudniu o -6,2 mld zł. Z największym wzrostem wartości zarządzanych aktywów mieliśmy do czynienia we wrześniu, kiedy powiększyły się one o +4,9 mld zł, głównie dzięki wniesieniu znacznych środków do wybranych funduszy aktywów niepublicznych.

fot. mat. prasowe

Nabycia i odkupienia w 2016 roku

Według Analiz Online skala różnic wahała się od -8,3 mld zł w grudniu do +5,3 mld zł we wrześniu.

Według danych i szacunków Analiz Online, w 2016 r. najwięcej nowych środków pozyskały fundusze aktywów niepublicznych (+4 mld zł). Na drugim miejscu znalazły się fundusze absolutnej stopy zwrotu z bilansem sprzedaży na poziomie +2,2 mld zł. Saldo wpłat i wypłat przekraczające +1 mld zł osiągnęły też fundusze gotówkowe i pieniężne oraz dłużne. W przypadku funduszy mieszanych oraz akcyjnych bilans sprzedaży był ujemny.

fot. mat. prasowe

Zmiana miesięczna aktywów w 2016

Na 12 miesięcy 5 zakończyło się spadkiem aktywów (styczeń, lipiec, październik, listopad i grudzień).

Struktura rynku wg grup funduszy

Zdecydowanie największym segmentem na krajowym rynku TFI są fundusze aktywów niepublicznych. Choć w 2016 r. wartość środków w nich zgromadzonych zwiększyła się „tylko” o +5,3 mld zł (+5,4%), podczas gdy rok wcześniej było to prawie ośmiokrotnie więcej, to i tak jest to zdecydowanie najwyższy pod względem wartościowym wzrost aktywów spośród dziewięciu wyodrębnionych segmentów. Na koniec 2016 roku w funduszach aktywów niepublicznych zgromadzone było ponad 100 mld zł, co odpowiadało ok. 40% całego rynku TFI w Polsce. Jest to bardzo niejednorodny segment pod względem wielkości poszczególnych funduszy. Dość powiedzieć, że tylko w czterech funduszach aktywów niepublicznych zgromadzonych jest ok. 50 mld zł, czyli połowa wszystkich środków w ramach całego segmentu.

Fundusze absolutnej stopy zwrotu to kolejna grupa, która w 2016 roku odnotowała istotny wzrost wartości zarządzanych środków. Podobnie jak w 2015 roku, możliwość zarabiania w każdych warunkach rynkowych, nawet kosztem wyższego ryzyka, skusiła inwestorów, szukających tzw. złotego środka. Wartość aktywów netto w funduszach absolutnej stopy zwrotu wzrosła w 2016 roku o +2,7 mld zł (+21,5%), co było zasługą zarówno wysokiego bilansu sprzedaży (+2,2 mld zł) jak i solidnych wyników wypracowanych przez większość tych rozwiązań.

Dynamiczny wzrost wartości aktywów zanotował również segment funduszy dłużnych – w sumie o prawie +2,5 mld zł (+6,1%). W ramach tej kategorii dysproporcja w poszczególnych grupach była jednak znacząca. Klienci znacznie bardziej interesowali się rozwiązaniami inwestującymi w obligacje korporacyjne niż funduszami polskich papierów skarbowych. Nie jest to zaskoczenie, jeśli weźmie się pod uwagę fakt, jak ciężki był to rok dla instrumentów dłużnych emitowanych przez Skarb Państwa. Średni wynik zarządzania wyniósł -0,2%, podczas gdy rozwiązania z ekspozycją na polski dług korporacyjny dały zarobić średnio +2,5%, a na globalny +6,7%. Pod względem wartościowym na koniec 2016 roku fundusze dłużne zajmowały drugie miejsce na rynku z 43,5 mld zł aktywów.

Następnym z segmentów, w przypadku którego doszło do wzrostu aktywów na przestrzeni roku są fundusze gotówkowe i pieniężne. Rozwiązania te cieszyły się dużym zainteresowaniem i to pomimo niskich stóp zwrotu (w 2016 r. średnio +1,2%). Wysoki bilans sprzedaży tych funduszy, zwłaszcza w pierwszych miesiącach w czasie największych zawirowań na globalnych rynkach sprawił, że w ciągu roku wartość środków w nich zgromadzonych wzrosła o +2,6 mld zł (+8,7%) do 32,2 mld zł.

Bardzo dobry rok pod względem dynamiki aktywów ma sobą segment funduszy surowcowych. Dwukrotnie powiększył swoje rozmiary i obecnie jest w nim zgromadzone ponad 1,0 mld zł. Wciąż jest to jednak najmniejszy segment na krajowym rynku. Niewiele więcej (2,3 mld zł) zgromadzone było na koniec 2016 r. w funduszach nieruchomości (wzrost o +0,1 mld zł, czyli +7,4%) w czym zasługa przede wszystkim napływów netto do funduszy. W przypadku segmentu funduszy sekurytyzacyjnych, który wzrósł o +0,9 mld zł (+17,3%), można mówić o solidarnym wkładzie wysokiego bilansu sprzedaży (+0,5 mld zł) oraz dodatniego wyniku zarządzania.

W przypadku dwóch dużych segmentów obserwowano wyraźny spadek wartości aktywów. Pierwszy z nich to fundusze akcyjne. Na koniec 2016 r. było w nich zgromadzone o -1,4 mld zł mniej niż rok wcześniej (dynamika wyniosła -4,6%). Zmniejszyły się głównie aktywa funduszy akcji zagranicznych, z których ubyło prawie -2,1 mld zł. Dodatnia dynamika aktywów po stronie ich polskich odpowiedników (+0,6 mld zł) wygląda znacznie słabiej, gdy weźmie się pod uwagę, że sam bilans sprzedaży wyniósł ok. -1,3 mld zł i tylko dzięki dobrej końcówce roku i hossie na małych i średnich spółkach finalnie wartość aktywów wzrosła.

Ze znacznie większą skalą spadków mieliśmy do czynienia w przypadku funduszy mieszanych. Zdecydowanie najbardziej skurczyła się grupa rozwiązań polskich stabilnego wzrostu, z których ubyło ponad -7,1 mld zł aktywów (to zasługa wypłaty tylko z jednego funduszu prawie -6,3 mld zł). Solidarnie traciły również inne grupy. Wyróżniły się natomiast fundusze ochrony kapitału, gdzie dzięki wysokim napływom do jednego z funduszy wartość aktywów wzrosła w sumie o przeszło +0,6 mld zł (+38,6%).

Struktura rynku wg Towarzystw Funduszy Inwestycyjnych

Większość z działających na polskim rynku towarzystw funduszy inwestycyjnych zakończyła 2016 rok wzrostem wartości zarządzanych środków.

Wartość aktywów funduszy skierowanych do szerokiego grona odbiorców wzrosła w 2016 r. ze 123 mld do 131 mld zł, czyli o +7%. Natomiast fundusze przeznaczone dla kwalifikowanych inwestorów i osób prawnych odnotowały ujemną dynamikę wzrostu. Środki w nich zgromadzone spadły z 130 mld zł do 126 mld zł na koniec 2016 roku. W efekcie fundusze detaliczne odbudowały zeszłoroczny spadek - ich udział w całym rynku wzrósł powyżej 50%.

W 2016 roku największy przyrost zgromadzonych środków w ujęciu wartościowym odnotował Skarbiec TFI, którego aktywa wzrosły o +4,8 mld zł. Przyrost dotyczył w głównej mierze funduszy aktywów niepublicznych. Dzięki temu wzrósł udział Skarbiec TFI w rynku z 5,7% do 7,4%. Istotny wzrost zarządzanych środków odnotował także Altus TFI, których wartość powiększyła się o ponad +2,3 mld zł do blisko 10 mld zł. W niewiele mniejszym stopniu wzrost wartości aktywów odnotowała Ipopema TFI, która utrzymała pozycję lidera rynku. Na koniec 2016 roku zarządzała środkami wartymi ponad 50 mld zł, o +2,2 mld zł większymi niż rok wcześniej, i to mimo przekazania zarządzania subfunduszami funduszu parasolowego BGŻ SFIO do TFI BGŻ BNP Paribas. Blisko połowa przyrostu dotyczyła produktów absolutnej stopy zwrotu oferowanych zarówno w formie funduszy otwartych, w tym także specjalistycznych, jak i zamkniętych.

W 2016 roku pierwsza piątka TFI o największych aktywach pozostała niezmieniona, choć zmieniła się ich kolejność. Swą pozycję umocnił Skarbiec TFI, który przesunął się na czwarte miejsce. Drugie miejsce utrzymało TFI PZU, i to mimo największego spadku wartości zarządzanych środków (-6,0 mld zł). Trzecie miejsce utrzymało PKO TFI, którego aktywa zwiększyły swą wartość o +1,3 mld zł (7,6% udział w rynku). Pierwszą piątkę zamyka najdłużej działające TFI na rynku - Pioneer Pekao TFI z udziałem 6,5%.

W celu uzyskania precyzyjnego obrazu rynku warto sprawdzić jak prezentuje się rozkład sił pod względem oferty detalicznej. Pozycję największego gracza na tym rynku utrzymało PKO TFI, które zgromadziło w funduszach detalicznych blisko 19,5 mld zł. Na drugim miejscu ponownie znalazło się najstarsze polskie towarzystwo – Pioneer Pekao TFI, którego aktywa wzrosły o +73 mln zł do blisko 16,8 mld zł na koniec 2016 roku. Pierwszą trójkę kolejny rok z rzędu zamknęło BZ WBK TFI, które w funduszach detalicznych zgromadziło przeszło 13,3 mld zł. W dalszej kolejności plasują się odpowiednio TFI PZU (9,2 mld zł), którego pozycja w zestawieniu poprawiła się o dwa miejsca, Union Investment TFI (8,6 mld zł) oraz NN Investment Partners TFI (8,5 mld zł).

Według danych Analiz Online większość z działających na rynku instytucji odnotowało w 2016 roku dodatnie saldo wpłat i wypłat. Najwięcej nowych środków pozyskała Ipopema TFI, dzięki rozbudowanej ofercie funduszy niepublicznych. W pierwszej trójce TFI z najwyższym bilansem sprzedaży znalazły się także Altus TFI oraz AgioFunds TFI.

Polski rynek funduszy inwestycyjnych na tle europejskiego

Zgodnie z danymi EFAMA wartość aktywów zgromadzonych w polskich funduszach inwestycyjnych w 2016 roku spadła z poziomu 59,1 mld euro do 58,7 mld euro (tj. o -0,4 mld euro). Oznacza to spadek o -0,7% r/r.

Ogólnie 2016 rok był udany dla rynku europejskiego jako całości. Zgromadzone w europejskich funduszach inwestycyjnych aktywa przekroczyły poziom 14,1 bln euro, co oznacza wzrost o +6,1% w stosunku do poprzedniego roku. Oprócz naszego kraju ujemną zmianę aktywów odnotowały również Belgia (-0,3%), Wielka Brytania (-1,3%), Turcja (-2,8%), Malta (-3,3%) i Portugalia (-6,6%). Najwyższą roczną dynamiką wzrostu aktywów mogą pochwalić się Bułgaria oraz Chorwacja (odpowiednio +29,8% i+23,4%). Oba wymienione rynki są jednak znacznie mniejsze niż krajowy, co oznacza, że nominalnie przyrost był niewysoki.

Udział rynku polskiego w europejskim zmniejszył się z 0,5% w 2015 roku do 0,4% na koniec 2016 roku. Udało się jednak utrzymać 16. pozycję.

W zestawieniu brak było znaczących zmian. W porównaniu z zeszłym rokiem zaszły jedynie drobne przetasowania. W gronie dziesięciu państw z największym udziałem w rynku pozycjami zamieniły się Włochy i Szwecja. Pierwsze z nich spadło z dziewiątej pozycji na ósmą. Podobne zmiany dotknęły również Finlandię i Norwegię oraz Czechy i Rumunię. W pierwszej grupie Finlandia awansowała na 14 miejsce zajmując pozycję Norwegii, a w drugiej Rumunia zajęła miejsce Czech na 22 pozycji.

W Polsce w latach 2012-2016 wartość aktywów pod zarządzaniem na jednego mieszkańca systematycznie rosła. Na początku okresu oscylowała w granicach 1,0 tys. euro. Tymczasem na koniec 2015 roku przekroczyła 1,5 tys. euro. W stosunku do roku ubiegłego odnotowano spadek w wysokości -0,1 tys. euro. Mimo, iż pod względem wielkości zarządzanych aktywów Polska jest na 16. pozycji, to już pod względem aktywów przypadających na 1 mieszkańca jest dopiero na dalekim 21. miejscu.

TFI: wartość aktywów netto wzrosła o 3,5 mld zł

TFI: wartość aktywów netto wzrosła o 3,5 mld zł

oprac. : eGospodarka.pl

Przeczytaj także

-

TFI: wartość aktywów netto X 2019

-

TFI: wartość aktywów netto IX 2019

-

TFI: wartość aktywów netto VIII 2019

-

TFI: wartość aktywów netto VII 2019

-

TFI: wartość aktywów netto VI 2019

-

TFI: wartość aktywów netto V 2019

-

TFI: wartość aktywów netto IV 2019

-

TFI: wartość aktywów netto III 2019

-

TFI: wartość aktywów netto II 2019

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}