Bankowość online i obrót bezgotówkowy IV kw. 2016

2017-04-27 14:13

Przeczytaj także: Bankowość online i obrót bezgotówkowy III kw. 2016

Z danych udostępnionych ZBP wynika, że na przestrzeni roku wzrost ilości umów bankowości internetowej w segmencie klientów indywidualnych sięgnął 9,31%, co w ujęciu ilościowym oznacza niespełna 3 mln rachunków więcej. W tym samym czasie liczba klientów aktywnych podniosła się o 5,63%, a więc o nieco ponad 800 tys.Mamy zatem do czynienia z kontynuacją osłabienia dynamiki wzrostu liczby rachunków e-bankowości detalicznej. Co to oznacza? To bez wątpienia efekty nasycania się tego obszaru usług bankowych, chociaż stosunek liczby umów do liczby klientów aktywnych (46%) jest świadectwem na pokaźny i ciągle jeszcze niezagospodarowany obszar w wykorzystywaniu zdalnych kanałów dostępu do usług bankowych.

Statystyki pojawiające się w raporcie NetB@nk oraz rezultaty dostępnych badań dowodzą wprawdzie istotnego nasycenia w obszarze bankowości internetowej, ale nadal jeszcze całkiem pokaźna rzesza konsumentów nie ma przekonania, w jaki sposób mogłaby korzystać z usług bankowych i zdalnego zarządzania swoimi pieniędzmi. Część z nich przyznaje, że nie wie czy w ogóle ma możliwość korzystania z internetowego dostępu do konta, a stosunkowo znaczna grupa jest tego świadoma, jednak z różnych względów nie decyduje się na zmianę dotychczasowych przyzwyczajeń – mówi Krzysztof Pietraszkiewicz, Prezes Związku Banków Polskich. Za taki stan rzeczy odpowiadają z jednej strony dość niskie kompetencje w zakresie wiedzy finansowej w naszym społeczeństwie i brak pewnej swobody korzystania z nowoczesnych technologii, z drugiej natomiast mamy do czynienia z wciąż obecną luką w obszarze infrastruktury pozwalającej na wygodny dostęp do bankowości. Mamy nadzieję, że programy wspierające rozwój obrotu bezgotówkowego oraz działania edukacyjne prowadzone przez banki i ZBP pozwolą na stopniową poprawę w tym obszarze i zachęcą część klientów - ocenia Krzysztof Pietraszkiewicz

Według najnowszych wyników badań opinii zrealizowanych przez Kantar TNS dla ZBP w marcu 2017 na reprezentatywnej próbie Polaków w wieku 15+, korzystanie z bankowości internetowej deklaruje 45% respondentów i 53% indywidualnych klientów banków. 57% ankietowanych przyznaje, że ma zaufanie do bankowości internetowej, a wśród posiadaczy rachunku w banku udział ten wzrasta do 62%. Stosunkowo najwyższy poziom zaufania – 74% deklarują przedstawiciele pokolenia Y i najmłodszego pokolenia Z, gdzie wynosi on 66%. Wśród przedstawicieli X-ów zaufanie do bankowości internetowej kształtuje się na poziomie 64% i spada znacząco poniżej średniej wśród starszych generacji. Korzystanie z bankowości internetowej deklarują przede wszystkim osoby z wyższym i średnim wykształceniem oraz wysokim lub średnim poziomem samooceny wiedzy finansowej.

SZCZEGÓŁOWE WYNIKI RAPORTU

Klienci indywidualni

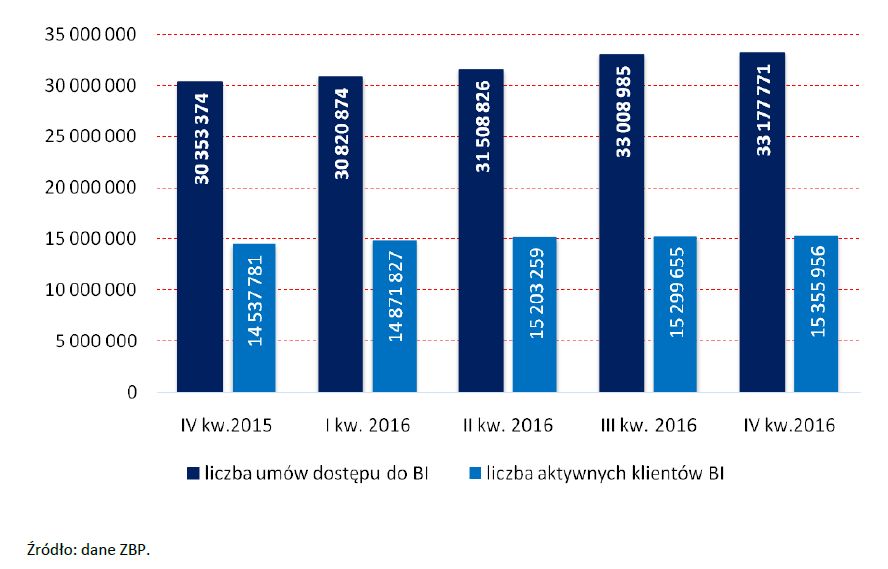

Na koniec IV kwartału 2016 roku liczba klientów indywidualnych posiadających umowy umożliwiające dostęp do usług bankowości internetowej wyniosła 33,17 miliona. W stosunku do kwartału poprzedzającego zanotowano wzrost o ponad 168 tys. (0,51%), zaś w stosunku do IV kw. 2015 roku wzrost wyniósł ponad 2,8 mln (9,31%).

fot. mat. prasowe

Liczba klientów bankowości internetowej

W stosunku do IV kw. 2015 roku liczba klientów indywidualnych mających zawartą umowę korzystania z usług bankowości internetowej wzrosła o 9,31%

Liczba aktywnych klientów indywidualnych bankowości internetowej (czyli takich, którzy logują się przynajmniej raz w miesiącu) wzrosła w IV kw. 2016 r. o ponad 56 tys. (0,37%). W porównaniu z rokiem poprzednim wzrost liczby aktywnych klientów indywidualnych wyniósł ponad 818 tys. (5,63%).

Małe i średnie przedsiębiorstwa (MSP)

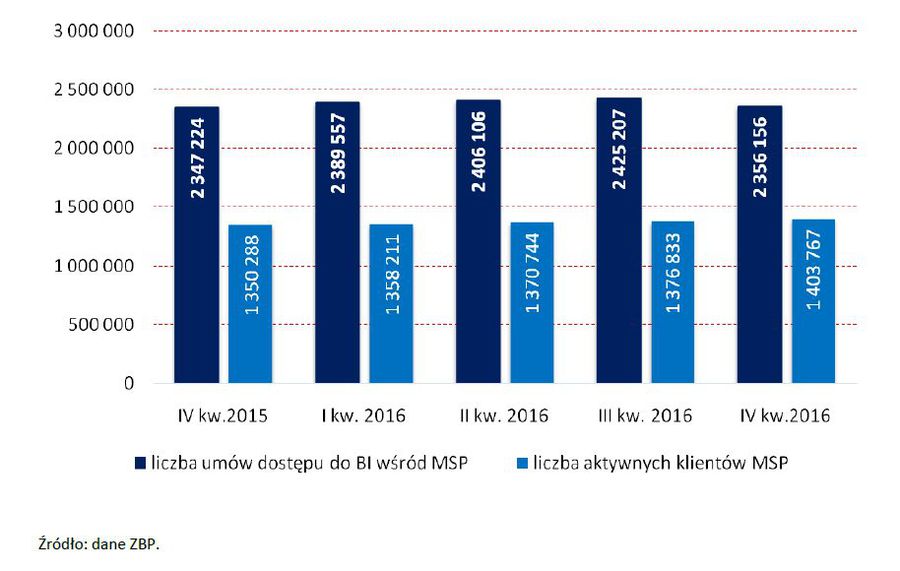

Liczba klientów z sektora małych i średnich przedsiębiorstw mających możliwość korzystania z usług bankowości internetowej na koniec IV kwartału 2016 r. wyniosła ponad 2,35 miliona. W porównaniu do III kw. 2016 roku stan ten oznacza spadek o blisko 70 tys. (2,85%). W porównaniu z rokiem ubiegłym zanotowano wzrost liczby użytkowników z MSP o blisko 8,9 tys. (0,38%).

fot. mat. prasowe

Liczba klientów MSP

Pod koniec IV kwartału 2016 z bankowości internetowej aktywnie korzystało 1,4 miliona przedsiębiorców z sektora MSP.

Operacje bezgotówkowe

System Elixir

Elixir to pierwszy w Polsce, elektroniczny system rozliczeń międzybankowych, który od 1994 r. umożliwia sprawną i bezpieczną realizację zleceń płatniczych w złotych - przede wszystkim przelewów i poleceń zapłaty. System Elixir jest kluczowy dla sprawnego funkcjonowania polskiego sektora bankowego. Trzy sesje rozliczeniowe przeprowadzane w każdym dniu roboczym (z wyjątkiem 24 i 31 grudnia, kiedy - o ile są to dni robocze - przeprowadzane są dwie sesje ), pozwalają na przekazywanie środków pomiędzy rachunkami, prowadzonymi w różnych bankach, w ciągu zaledwie kilku godzin.

fot. mat. prasowe

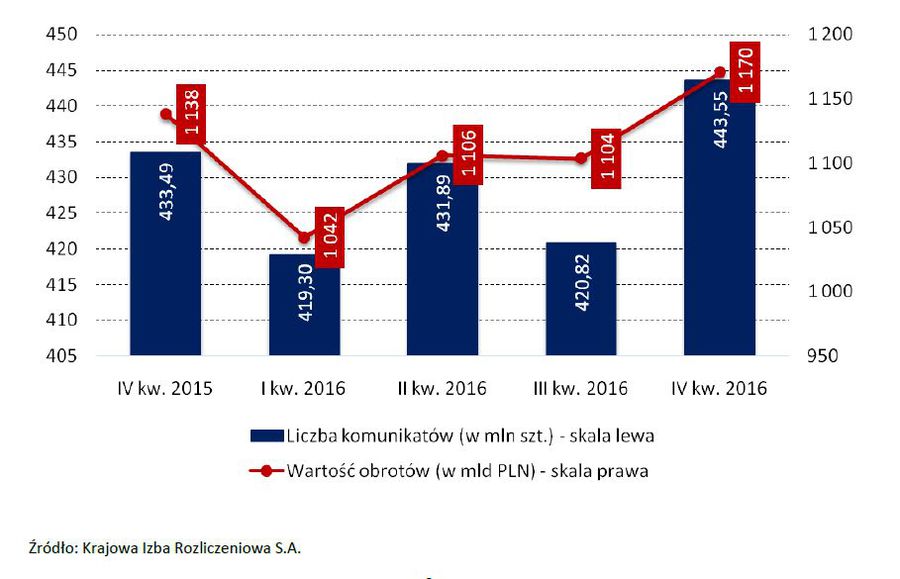

Liczba i wartość operacji w systemie Elixir

W IV kwartale 2016 r. ogólna liczba transakcji w systemie Elixir wzrosła 5,40%

W IV kwartale 2016 r., po spadku w poprzednim kwartale, ogólna liczba transakcji w systemie Elixir wzrosła o ponad 22,73 mln szt. (5,40%). Wzrost zanotowano również w odniesieniu do wartości obrotów, które kształtują się aktualnie na poziomie 1 170 mld złotych. W ujęciu rocznym nastąpił wzrost o 2,32% w odniesieniu do liczby transakcji i o 2,85% w odniesieniu do ich wartości. Średnia dzienna liczba komunikatów również wzrosła o 10,50% względem kwartału poprzedzającego, w przypadku ich wartości odnotowano wzrost na poziomie 11,17% w stosunku do ubiegłego roku i wynosi obecnie 18 878 mln zł.

System Euro Elixir

Euro Elixir to system rozliczeo międzybankowych w euro, umożliwiający od 2005 r. rozliczanie płatności w relacjach krajowych i transgranicznych. System jest w pełni dostosowany do standardów unijnych i funkcjonuje w ramach zintegrowanej infrastruktury Jednolitego Obszaru Płatności w Euro (SEPA). Euro Elixir pozwala na realizację płatności w euro nawet tego samego dnia, niezależnie od tego czy zlecona płatność jest krajowa czy transgraniczna.

W IV kwartale 2016 r. ogólna liczba komunikatów rozliczonych w systemie Euro Elixir w stosunku do III kwartału 2016 r. wzrosła o blisko 660 tys. (11,73%). W ujęciu rocznym nastąpił wzrost o 23,32%, stanowiący ponad 1,18 mln szt. komunikatów. W omawianym kwartale o 21,45% wzrosła również wartość operacji systemu Euro Elixir do poziomu 34,69 mld EUR.

System Express Elixir

System Express Elixir, wdrożony przez KIR w 2012 r., jest pierwszym w Polsce profesjonalnym systemem rozliczeń płatności natychmiastowych. Do głównych zalet systemu należą:

- możliwość natychmiastowego wykonywania płatności w trybie 24/7/365,

- bezpośrednia realizacja przelewu z rachunku bankowego nadawcy na rachunek bankowy odbiorcy,

- brak ryzyka kredytowego dzięki zastosowaniu modelu depozytowego, opartego o rachunek powierniczy prowadzony dla KIR przez Narodowy Bank Polski.

W zakresie ilości i wartości transakcji w systemie Express Elixir, w IV kwartale 2016 r. permanentnie utrzymuje się wzrostowy trend. Rozliczonych zostało ponad 900 tys. przelewów natychmiastowych (wzrost o 29,57%). Wysoki wzrost zanotowano również w wartości obrotów, których wartość na koniec IV kwartału 2016 r. wyniosła ponad 3,17 mld (19,66%). Wzrost liczby komunikatów w ujęciu rocznym wyniósł aż 112,23% i 62,40% w odniesieniu do wartości obrotów.

Karty płatnicze

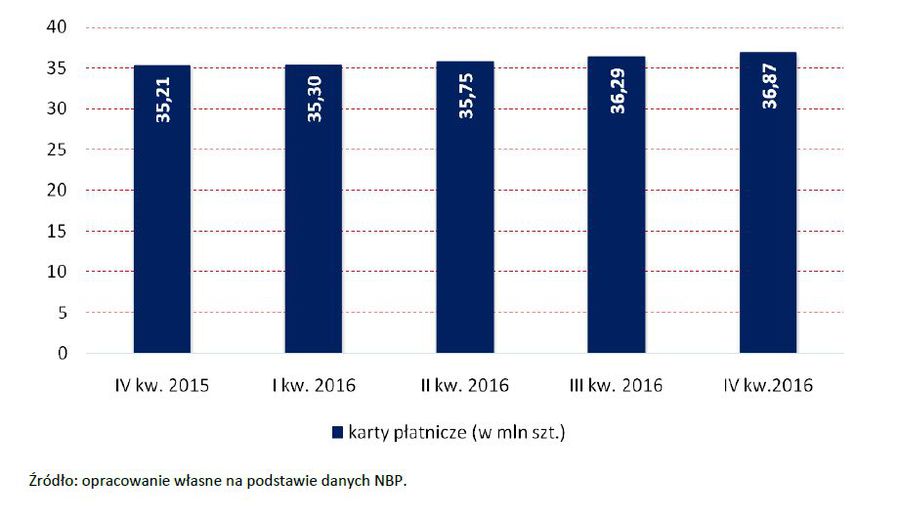

W IV kw. 2016 roku, w porównaniu do III kw. 2016 roku, ogólna liczba kart płatniczych wzrosła o po-nad 585 tys. (1,61%) i wynosi obecnie około 36,87 mln. W stosunku do IV kw. 2015 roku ogólna licz-ba kart płatniczych wzrosła o ponad 1,6 mln (4,73%).

Dane z IV kwartału 2016 r. wskazują na kolejny wzrost łącznej ilości kart płatniczych. Taką samą tendencję zauważyć można w danych dotyczących zarówno kart debetowych, jak i kredytowych.

fot. mat. prasowe

Łączna liczba kart płatniczych

Dane z IV kwartału 2016 r. wskazują na kolejny wzrost łącznej ilości kart płatniczych.

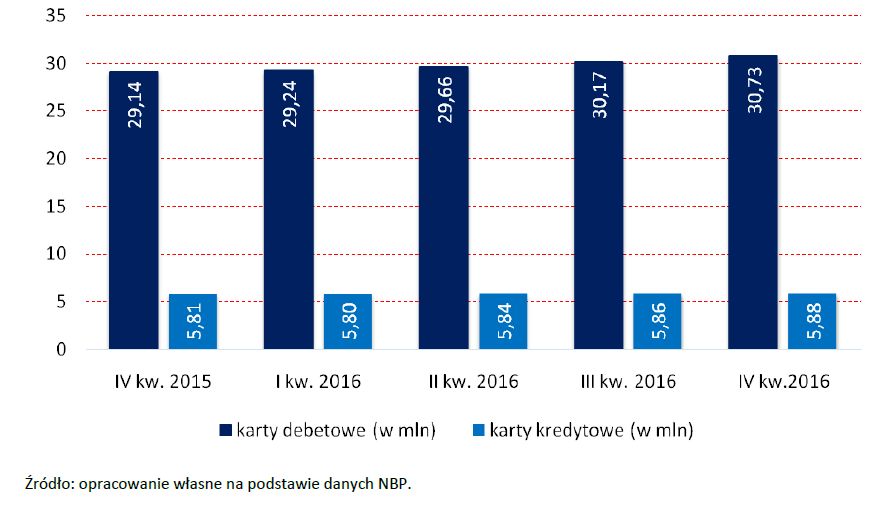

Karty debetowe i kredytowe

W stosunku do poprzedniego kwartału liczba kart debetowych wzrosła o ponad 563 tys. (1,87%) i wynosi obecnie 30,73 mln sztuk. W ujęciu rocznym wzrost wyniósł ponad 1,59 mln (5,47%). W stosunku do III kw. 2016 roku liczba kart kredytowych wzrosła o blisko 23,5 tys. (0,40%) do poziomu 5,88 mln. W porównaniu z IV kw. 2015 roku zanotowany został wzrost o ponad 77 tys. (1,33%).

fot. mat. prasowe

Liczba kart debetowych oraz kredytowych

W stosunku do poprzedniego kwartału liczba kart debetowych wzrosła o ponad 560 tys.

i wartość (w mld PLN ) transakcji gotówkowych i bezgotówkowych")

fot. mat. prasowe

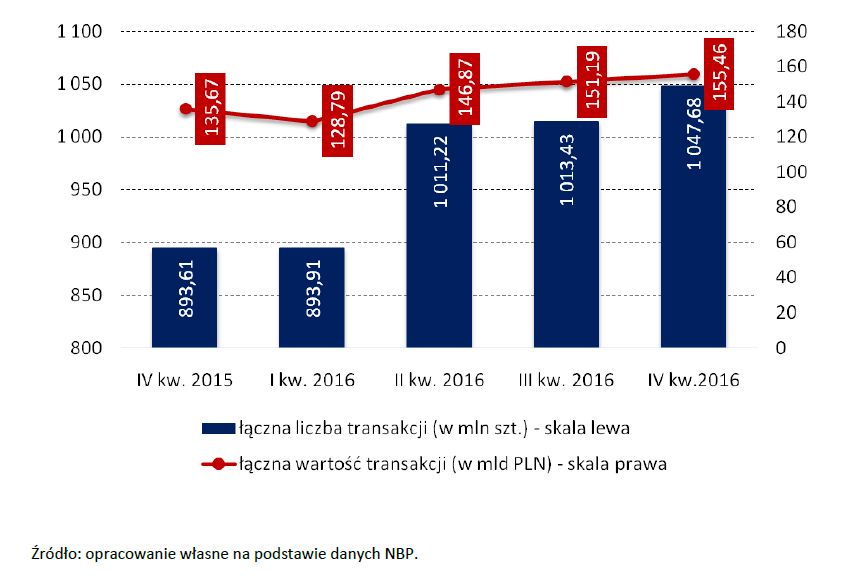

Liczba (w mln) i wartość (w mld PLN ) transakcji gotówkowych i bezgotówkowych

W ujęciu rocznym liczba transakcji dokonanych kartami płatniczymi wzrosła o ponad 154,06 mln

Transakcje kartami płatniczymi

W IV kw. 2016 r. o 34,24 mln (3,38%) wzrosła ogólna liczba transakcji gotówkowych i bezgotówkowych dokonanych za pomocą kart płatniczych. Z kolei ich wartość wzrosła o ponad 4,27 mld PLN, 2,82%).

fot. mat. prasowe

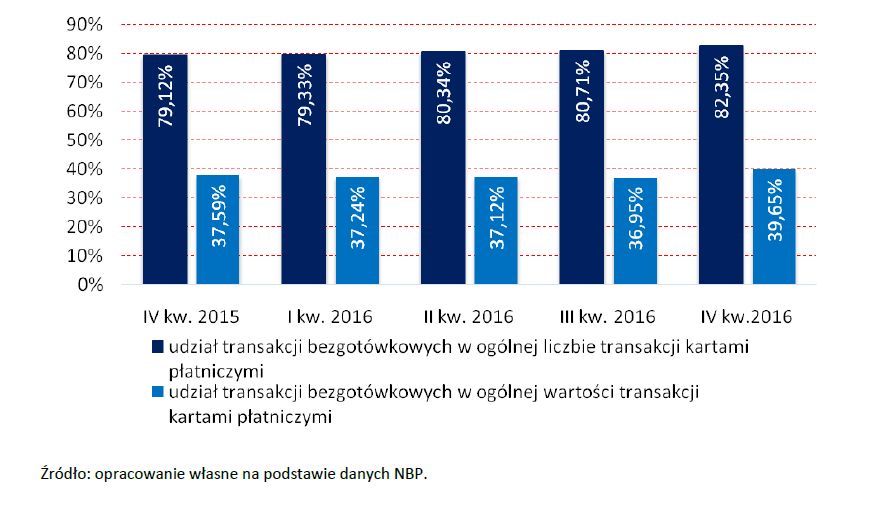

Udział liczby oraz wartości transakcji bezgotówkowych w ogóle transakcji kartowych

Już przeszło 82% transakcji kartowych stanowią transakcje bezgotówkowe.

W ujęciu rocznym liczba transakcji dokonanych kartami płatniczymi wzrosła o ponad 154,06 mln (17,24%), zaś wartość tych transakcji o ponad 19,78 mld PLN (14,58%).

Analizując udział transakcji bezgotówkowych w zakresie ogólnej liczby transakcji kartami płatniczymi zauważyć można wzrostową tendencję, której ewentualne zawahania interpretować można jako anomalię. W IV kwartale 2016 r. wzrosła wartość bezgotówkowych transakcji dokonywanych przy użyciu kart płatniczych względem III kw. 2016 r. Już 82,35% transakcji kartowych stanowią transakcje bezgotówkowe, natomiast transakcje gotówkowe stanowią nieco ponad 60% wartości wszystkich transakcji.

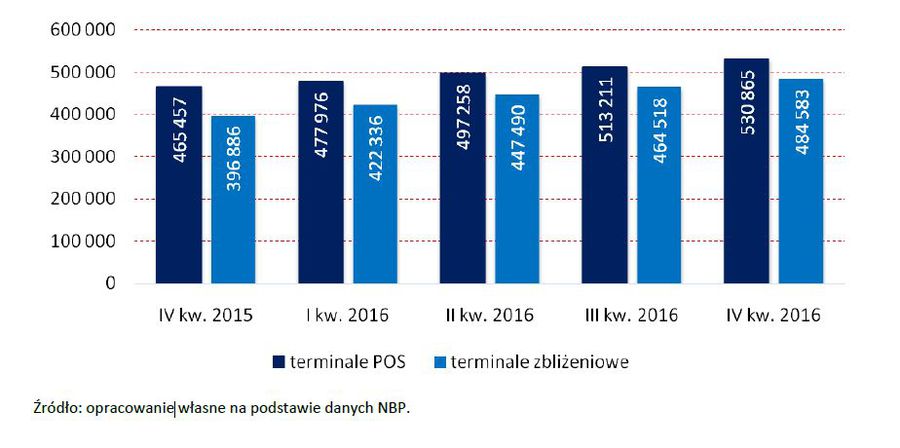

Karty i infrastruktura zbliżeniowa

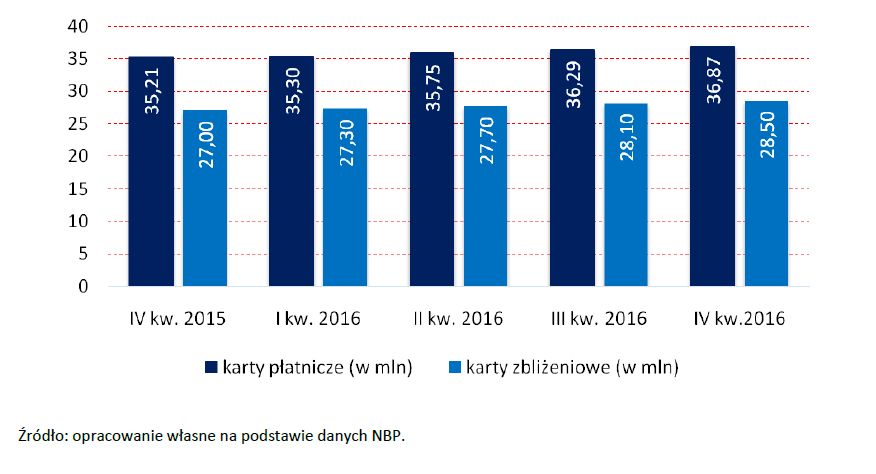

Karty zbliżeniowe stają się standardowym narzędziem płatniczym w Polsce. Szybkość dokonywania płatności zbliżeniowych, czyli do kwoty 50 PLN, bez konieczności autoryzacji kodem PIN zyskuje co-raz więcej zwolenników.

oraz udział kart zbliżeniowych w ogóle kart")

fot. mat. prasowe

Liczba kart z funkcjonalnością zbliżeniową (w mln) oraz udział kart zbliżeniowych w ogóle kart

Karty zbliżeniowe stają się standardowym narzędziem płatniczym w Polsce.

W IV kw. 2016 r. liczba kart zbliżeniowych wzrosła o około 1,42% (400 tys. kart). W stosunku do IV kw. poprzedniego roku odnotowano wzrost liczby kart zbliżeniowych na poziomie 5,56% (około 1,5 mln kart). Według danych szacunkowych, karty zbliżeniowe stanowią około 77,3% wszystkich kart płatniczych.

W IV kw. 2016 r. kontynuowany jest długoterminowy trend wzrostu liczby terminali POS, w których możliwe jest dokonywanie transakcji kartami płatniczymi. W stosunku do poprzedniego kwartału wzrost ten wyniósł prawie 17,65 tys. szt. (3,44%), zaś w ujęciu rocznym 65,40 tys. szt. (14,05%).

Podobnie jak w przypadku kart zbliżeniowych, gwałtownie rośnie również liczba urządzeń, za pomocą których można przeprowadzać transakcje zbliżeniowe. Szacujemy, że w ciągu ostatniego kwartału liczba ta wzrosła o ponad 20 tys. sztuk (4,32%), zaś w ciągu roku o blisko 87,7 tys. (22,10%). Według szacunków udział terminali zbliżeniowych w ogólnej liczbie terminali wynosi już nieco ponad 91%.

Dynamiczny rozwój zarówno liczby kart jak i liczby terminali zbliżeniowych jasno wskazuje, na rosnącą popularność tej szybkiej i bezpiecznej metody płatności. Szczególnie wartym odnotowania jest szybki wzrost liczby punktów sprzedaży akceptujących płatności zbliżeniowe. Oznacza to, że akceptanci dostrzegają zarówno realne korzyści tej metody akceptacji, jak również potrzebę wynikającą z popytu klientów na taką metodę płatności.

Bankomaty

W stosunku do poprzedniego kwartału, liczba bankomatów w IV kw. 2016 roku wzrosła o 777 sztuk (3,43%). Na przestrzeni ostatnich 12 miesięcy liczba bankomatów wzrosła o 5,91% (o 1 308 szt.).

fot. mat. prasowe

Liczba bankomatów

Liczba bankomatów w IV kw. 2016 roku wzrosła o 777 sztuk.

Transakcje gotówkowe wykonywane kartami płatniczymi, co zostało przedstawione na stronie 18, pozostają istotnym elementem polskiego systemu płatniczego. Jednak liczba bankomatów na milion mieszkańców wynosi obecnie w Polsce tylko 609 i choć wskaźnik ten w ostatnim roku wzrósł o 5,91%, to nadal istotnie odbiegamy od poziomu europejskiego — dla którego wskaźnik ten kształtuje się na poziomie 960 (dane z 2014 roku).

Obrót bezgotówkowy: już 12 mln Polaków ma bankowość mobilną

Obrót bezgotówkowy: już 12 mln Polaków ma bankowość mobilną

oprac. : eGospodarka.pl

Przeczytaj także

-

Bankowość online i obrót bezgotówkowy I kw. 2019

-

Bankowość online i obrót bezgotówkowy IV kw. 2018

-

Bankowość online i obrót bezgotówkowy III kw. 2018

-

Bankowość online i obrót bezgotówkowy II kw. 2018

-

Bankowość online i obrót bezgotówkowy I kw. 2018

-

Bankowość online i obrót bezgotówkowy IV kw. 2017

-

Bankowość online i obrót bezgotówkowy I kw. 2017

-

Bankowość online i obrót bezgotówkowy II kw. 2016

-

Bankowość online i obrót bezgotówkowy IV kw. 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}