Zdolność kredytowa III 2017

2017-04-21 10:56

Na mieszkanie można pożyczyć więcej niż przed rokiem © sirastock - Fotolia.com

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

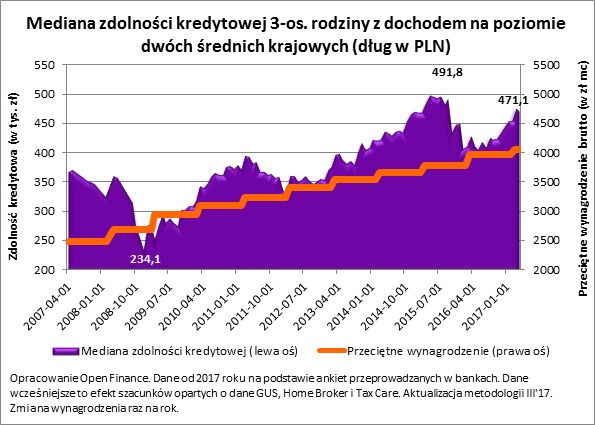

Trzyosobowa rodzina, w której oboje rodziców pracują powinna móc zadłużyć się na zakup mieszkania na kwotę 471 tys. zł – wynika z najświeższych danych zebranych przez Open Finance. Wartość ta jest medianą, a więc połowa banków chciałaby modelowej rodzinie pożyczyć więcej, a połowa zaoferowałaby mniejszą kwotę. To o niecałe 5 tys. zł mniej niż przed miesiącem i aż o 61,3 tys. zł więcej niż przed rokiem. Co się stało, że banki tak chętnie chcą pożyczać na zakup mieszkań? Niestety, gdy przyjrzeć się sprawie z bliska, to okaże się, że wcale nie jest aż tak dobrze.Spora część obserwowanego przyrostu wynika po prostu z przyjętej metodologii. Co roku aktualizujemy dochód, którym dysponuje rodzina stosownie do zmian przeciętnego wynagrodzenia publikowanego przez GUS. I tak dane urzędowe podsumowujące 2016 rok sugerują, że dwie osoby powinny otrzymywać „na rękę” kwotę 5772,06 zł, co oznacza wzrost o 3,5% (r/r). Gdyby tego było mało, aby wykorzystać potencjalną zdolność kredytową trzeba mieć też wkład własny w kwocie odpowiadającej 20% wartości kupowanego lokum. W badanym przypadku oznacza to konieczność posiadania prawie 120 tys. zł. Do tego warto dodać pieniądze potrzebne na pokrycie kosztów transakcyjnych, wyposażenia i wykończenia mieszkania.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Trzyosobowa rodzina, w której oboje rodziców pracują powinna móc zadłużyć się na zakup mieszkania na kwotę 471 tys. zł.

Posiadanie wysokiej zdolności kredytowej nie cieszy więc dziś aż tak bardzo jak przed laty, kiedy dostępne były kredyty na przynajmniej 100% wartości nieruchomości.

Przydatne linki:

Kredyty hipoteczne

Do obliczeń przyjęto też inne optymistyczne założenia. Kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Do tego przyjęliśmy, że rodzina skłonna jest skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

fot. mat. prasowe

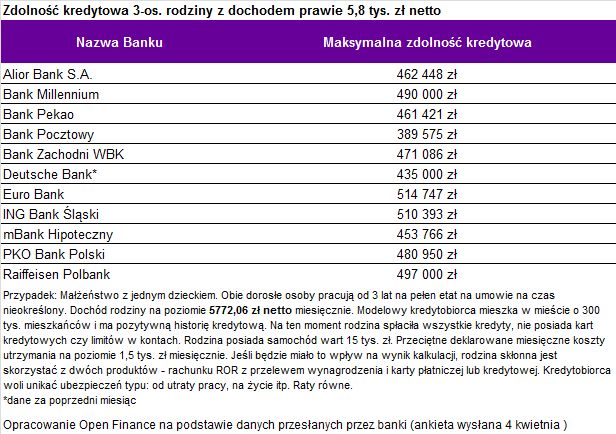

Zdolność kredytowa 3-os. rodziny z dochodem prawie 5,8 tys. zł netto

Najwyższą zdolność kredytową dla modelowej rodziny zadeklarowały Euro Bank i ING Bank Śląski.

Powrót pół miliona

Najwyższą zdolność kredytową dla modelowej rodziny zadeklarowały Euro Bank i ING Bank Śląski. Te instytucje byłyby na 30 lat skłonne pożyczyć ponad 500 tys. zł. Na drugim biegunie uplasował się Bank Pocztowy ze swoją promocyjną ofertą. Instytucja ta jednak najbardziej zachowawczo podchodziła do możliwości finansowych klientów oferując im zadłużenie się na około 390 tys. zł.

Bartosz Turek, analityk

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}