Małe mieszkanie i duży wkład własny

2017-03-05 00:25

Przeczytaj także: Wkład własny: konieczne nawet 20%?

Wkład własny, to określenie odmieniane ostatnio przez wszystkie przypadki. Trudno się temu dziwić, skoro banki wymagają posiadania 20% ceny mieszkania w gotówce, aby udzielić kredytu. Co prawda kwotę tę można zmniejszyć o połowę, ale wymaga to poniesienia dodatkowych kosztów ubezpieczenia i wyraźnie ogranicza grono instytucji, w których można się zadłużyć.Problem jest tym bardziej palący, że szybko znikają ostanie pieniądze przewidziane na dopłaty w programie „Mieszkanie dla młodych”, który tysiącom osób pozwolił uzyskać z państwowej kasy część lub nawet cały wymagany wkład własny. Gdyby tego było mało chcąc kupić mieszkanie trzeba się też przygotować na koszty zawarcia transakcji i zaciągnięcia kredytu. Wiele z nich trzeba opłacić gotówką, co powoduje, że odłożony 20-procentowy wkład własny może się okazać kwotą niewystarczającą. Dla spokoju warto kupując nowe „M” mieć przynajmniej 3% jego wartości na pokrycie kosztów transakcyjnych. Niestety w przypadku lokali używanych koszty transakcyjne są znacznie wyższe, a więc i bufor bezpieczeństwa musi być wyższy – około 8% wartości nieruchomości.

Ile więc trzeba mieć gotówki, aby ze spokojem kupić małe mieszkanie w największych Polskich miastach? Na to pytanie odpowiada Open Finance.

60 tysięcy w Warszawie i 25 w Zielonej Górze

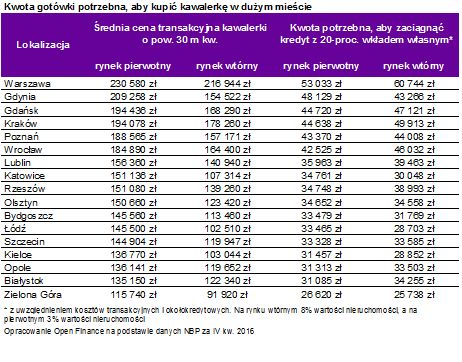

Z opublikowanych właśnie wstępnych danych NBP wynika, że za 30-metrową używaną kawalerkę trzeba zapłacić od 92 tys. zł w Zielonej Górze do 217 tys. zł w Warszawie. W przypadku lokali nowych potrzebne kwoty są wyższe – od 116 do 231 tys. zł za taki sam metraż. W efekcie żeby ze spokojem podejść do zakupu mieszkania i móc wybierać z całej oferty kredytowej dostępnej na rynku trzeba mieć od 26 tys. zł gotówki w przypadku zakupu kawalerki w Zielonej Górze po 50 – 60 tysięcy złotych w Warszawie. W większości miast wojewódzkich małe mieszkanie wymaga oszczędności w kwocie od 30 do 40 tysięcy złotych. Z taką sytuacją spotkają się mieszkańcy Białegostoku, Opola, Kielc, Szczecina, łodzi, Bydgoszczy, Olsztyna, Rzeszowa, Katowic i Lublina. O 10 tysięcy złotych wyższy budżet muszą mieć mieszkańcy Gdyni, Gdańska, Krakowa, Poznania i Wrocławia.

fot. mat. prasowe

Kwota gotówki potrzebna, aby kupić kawalerkę w dużym mieście

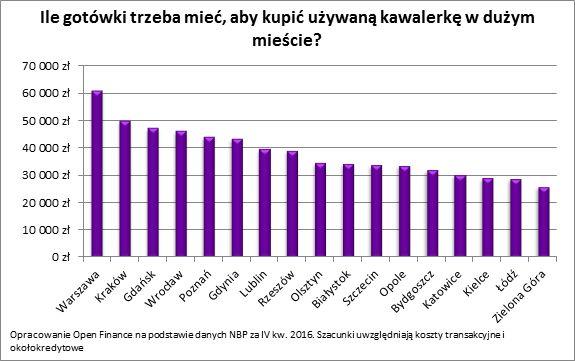

Najtańszym z analizowanych miast okazuje się Zielona Góra.

Wprawny negocjator kupi mając połowę gotówki

Całe szczęście jest wiele możliwości, aby kupić małe mieszkanie dysponując niższą kwotą. Dwie z nich zostały już zasygnalizowane. Po pierwsze część banków przyjmuje wnioski kredytowe od osób, które posiadają jedynie 10-proc. wkład własny. Trzeba mieć jednak świadomość, że najczęściej oznacza to wyższe koszty niż gdyby kredytobiorca miał dwukrotnie wyższy wkład. Drugim sposobem na zdobycie wkładu własnego jest skorzystanie z programu „Mieszkanie dla młodych”. W jego ramach można ubiegać się jedynie o pieniądze zarezerwowane na rok 2018. Stąd wynika niestety pewna komplikacja. Ostateczna umowa sprzedaży domu lub mieszkania musi zostać podpisana w 2018 roku. To samo tyczy się zapłaty przynajmniej ostatniej transzy tytułem należności za nieruchomość.

fot. mat. prasowe

Ile gotówki trzeba mieć, aby kupić używaną kawalerkę w dużym mieście?

Najdroższym polskim miastem jest oczywiście Warszawa.

Na tym jednak sposobów ograniczenia kosztów nie koniec. Negocjować można zarówno stawki taksy notarialnej jak i prowizji płaconej pośrednikowi (o ile korzystamy z jego usług). Podobnie jest z kredytem bankowym. Przy jego zaciąganiu często pojawiają się koszty, których wysokość można negocjować. W ostateczności można zgodzić się na włączenie np. prowizji do kwoty zaciąganego długu (tzw. kredytowanie prowizji), ale pamiętajmy, że wtedy zapłacimy podwójnie. W ratach oddamy nie tylko kwotę należnej bankowi prowizji, ale też odsetki od tej sumy. W skrajnym przypadku zastosowanie wszystkich tych mechanizmów może ograniczyć kwotę potrzebnej do zakupu gotówki o połowę, ale nie łudźmy się – wiąże się to często z dodatkowymi kosztami w przyszłości w postaci wyższych rat.

Bartosz Turek, analityk

Droga do własnego mieszkania w 25 krajach europejskich dłuższa niż w Polsce

Droga do własnego mieszkania w 25 krajach europejskich dłuższa niż w Polsceoprac. : eGospodarka.pl

Przeczytaj także

-

Nie ma chętnych na wynajem kawalerki?

-

Zakup mieszkania. Jak długo trzeba oszczędzać na wkład własny?

-

Jakie ceny kawalerek od dewelopera?

-

Bezpieczny kredyt 2% strzałem w dziesiątkę. Wkład własny już nie jest problemem

-

Łatwiej o zakup pierwszego mieszkania

-

Zakup pierwszego mieszkania będzie łatwiejszy?

-

7 grzechów głównych budownictwa mieszkaniowego

-

Z Bezpiecznym Kredytem 2% zakup mieszkania w mniejszych miastach

-

Wstrzymywanie się z zakupem mieszkania nie jest dobrą strategią

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}