Na zysk z lokaty przyjdzie poczekać

2017-02-25 00:55

Przeczytaj także: Najlepsze lokaty bankowe: nie ma takiej kategorii?

Wieloletnie badania pokazują, że zadaniem bankowych lokat jest co najwyżej ustrzeżenie kapitału przed inflacją. Realny zysk z lokaty przeważnie jest niewielki. Co więcej okresy zysków przeplatają się z okresami strat. Niestety przed nami czas, w którym na zysk z lokaty raczej nie ma co liczyć.Trzy kroki do zysku

Słowo „realnie” jest tutaj kluczowe. Wszystko dlatego, że do gospodarki powróciła inflacja. Żeby realny zysk z lokaty stał się faktem, jej oprocentowanie powinno mnożyć kapitał szybciej niż inflacja pożera wartość kapitału. Gdyby tego było mało, zanim posiadacz lokaty będzie mógł cieszyć się zyskiem, najpierw bank potrąci z nich 19% tytułem podatku dochodowego. Później dopiero pieniądze trafiają na konto.

Przydatne linki:

- Lokaty bankowe

- Kalkulator zysku z lokat i rachunków oszczędnościowych

Jeśli więc po potrąceniu podatku posiadacz lokaty zarobi jedynie 1,3% (tylko na taki zysk może liczyć osoba, która w grudniu 2016 roku założyła przeciętną roczną lokatę – wynika z danych NBP), a zgodnie z prognozami roczna inflacja w grudniu bieżącego roku będzie na poziomie około 1,5%, to niestety ulokowane w banku pieniądze nie przyniosą prawdziwych zysków. Inflacja w przytoczonym przypadku szybciej zjadałaby bowiem siłę nabywczą kapitału, niż bank dopisywał odsetki.

")

fot. mat. prasowe

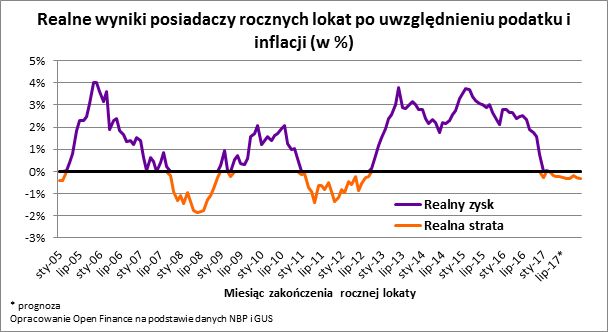

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji (w %)

Nie należy się spodziewać, aby w najbliższym czasie lokaty bankowe zaczęły przynosić zyski.

Czas uatrakcyjnić lokaty

Nie wykluczone, że w konsekwencji banki bardziej zadbają o deponentów, choć trzeba przyznać, że zmiany takie wprowadzają niespiesznie. Z drugiej strony Polacy baczniejszym okiem przyglądają się swoim pieniądzom, gdy wiedzą, że po opodatkowaniu i uwzględnieniu inflacji realnie tracą. Taka sytuacja tym bardziej skłania do poszukiwania lepiej oprocentowanych produktów. Spójrzmy na historię.

Realna strata na lokacie osiągana był przez statystycznego deponenta, któremu umowa kończyła się w okresie od października 2007 roku do grudnia roku 2008 (15 miesięcy) oraz od stycznia 2011 roku do września 2012 roku (21 miesięcy). W tych okresach depozyty bieżące w bankach przyrastały dwa razy wolniej (średnio o 0,8%) niż w czasach, gdy inflacja nie była aż tak brzemienna w skutkach. Odmienna sytuacja miała miejsce w przypadku depozytów terminowych.

Co to dokładnie znaczy? Po prostu w okresach rosnącej inflacji Polacy zabierają pieniądze z rachitycznie oprocentowanych rachunków bieżących (ROR) i przenoszą je na lepiej oprocentowane depozyty terminowe (lokaty). Co niemniej ciekawe, dane giełdowe i informacje z funduszy inwestycyjnych sugerują, że w okresach realnych strat na lokatach Polacy wcale nie uganiają się za dodatkowym zyskiem. Nie jest widoczna nadmierna skłonność do wyciągania pieniędzy z banków w celu ulokowania ich w bardziej ryzykowne, ale też w potencjalnie bardziej zyskowne inwestycje.

Bartosz Turek, analityk

Najlepsze lokaty bankowe wg Expandera XI 2016

Najlepsze lokaty bankowe wg Expandera XI 2016

oprac. : eGospodarka.pl

Przeczytaj także

-

Najlepsze lokaty bankowe wg Expandera V 2016

-

Najlepsze lokaty bankowe wg Expandera I 2016

-

Najlepsze lokaty bankowe wg Expandera XI 2015

-

Najlepsze lokaty bankowe wg Expandera IX 2015

-

Najlepsze lokaty bankowe wg Expandera VIII 2015

-

Najlepsze lokaty bankowe wg Expandera VII 2015

-

Najlepsze lokaty bankowe wg Expandera VI 2015

-

Najlepsze lokaty bankowe wg Expandera V 2015

-

Najlepsze lokaty bankowe wg Expandera IV 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}