Tajemniczy Przedsiębiorca w banku. Kredyt obrotowy i inwestycyjny

2017-02-23 11:31

Przeczytaj także: Tajemniczy Przedsiębiorca w banku. Jak wypadła ocena?

W tym artykule zostaną omówione wyniki przekrojowe badań w zakresie kredytu obrotowego i inwestycyjnego. Z punktu widzenia małych i średnich przedsiębiorstw kredyty, obok usług bankowości transakcyjnej, są najważniejszymi typami produktów bankowych, które są niezbędne dla prowadzenia firmy. Polska jest dość specyficznym krajem z punktu widzenia kredytowania sektora prywatnego (przedsiębiorstw i ludności). Według corocznie powtarzanych badań OECD, udział zadłużenia sektora prywatnego w bankach nie przekracza 60% w relacji do PKB i wskaźnik ten jest 3-4 razy niższy niż w przypadku gospodarek rozwiniętych (USA, Niemcy, Dania, Wielka Brytania), ale także niższy niż w krajach o podobnym poziomie rozwoju. Biorąc pod uwagę, że bardzo dużą część zadłużenia sektora prywatnego w Polsce stanowią kredyty hipoteczne dla ludności, a także kredyt konsumpcyjny, można szacować, że zadłużenie sektora biznesowego w Polsce w relacji do PKB nie przekracza 25-30% PKB. To bardzo mało. Gdyby gospodarki takich krajów jak Niemcy czy Wielka Brytania (nie mówiąc o USA) musiały zejść do tak niskich zakresów finansowania biznesu jak w Polsce – wywołałoby to poważny kryzys ekonomiczny. Jednak w Polsce do tego nie dochodzi w wyniku splotu dziwnych okoliczności.Polski biznesowy sektor prywatny generalnie nie ufa polityce ekonomicznej władz publicznych (niezależnie od opcji politycznej, która jest w danym momencie u władzy). Brak zaufania do polityki publicznej powoduje bardzo wstrzemięźliwe podejście do inwestowania oraz do pożyczania pieniędzy. W większości polskich przedsiębiorstw prywatnych dominuje strategia rozwoju organicznego w wersji skrajnej, czyli odrzucającej znaczne zadłużanie się ze źródeł zewnętrznych. Inwestycje realizuje się sposobem gospodarczym, aby było taniej. W rezultacie, aby tak funkcjonować firmy są zmuszone gromadzić zapasy pieniądza przezornościowego, który od czasu do czasu się uaktywnia w postaci stopniowych, ale powolnych inwestycji. W tej strategii nie ma miejsca dla masowej współpracy z bankami i w rezultacie firmy, które mają potencjał rozwojowy niechętnie zadłużają się w bankach. To behawioralna i systemowa przyczyna niechęci do kredytu bankowego.

Czytaj także:

Tajemniczy Przedsiębiorca w banku. Jak wypadła ocena?

Po drugiej stronie są banki, do których oprócz dobrych firm, dość często zgłaszają się średnio efektywne przedsiębiorstwa i te firmy, które mają kłopoty. Pomimo obfitości pieniądza depozytowego, banki uważnie przyglądają się potencjalnym kredytobiorcom, co skutkuje dość wstrzemięźliwym przyznawaniem kredytów. Ponadto, wprowadzony podatek od aktywów destymuluje działalność kredytową banków w ogóle, co powoduje, że banki są karane podatkami za udzielanie kredytów dla firm. W końcowym efekcie do sektora biznesowego w Polsce trafia 3-4 razy mniej pieniędzy z banków w relacji do PKB niż w Niemczech. Znając więc ogólne tło sytuacji w zakresie kredytowania biznesu w Polsce, poniżej przedstawiamy obserwacje badawcze.

fot. mat. prasowe

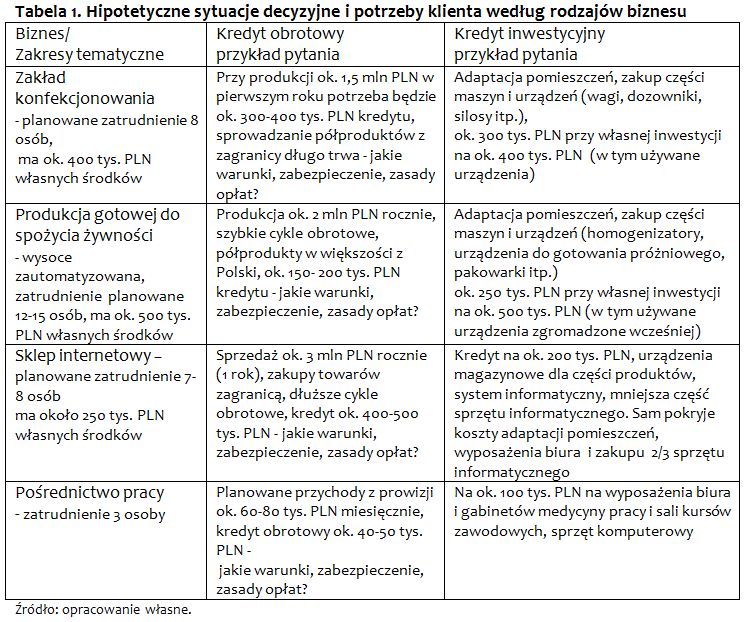

Tabela 1. Hipotetyczne sytuacje decyzyjne i potrzeby klienta według rodzajów biznesu

Tajemniczy Przedsiębiorca wybierał tylko jedną kombinację modelu biznesowego i rodzaju kredytu i udawał się do oddziału bankowego z prośbą o obszerne informacje.

Opis sytuacji wyjściowej

W ramach badania Tajemniczy Przedsiębiorca odwiedzał wylosowane oddziały bankowe. Oceniał udogodnienia dla przedsiębiorców podczas nawiązywania kontaktu, które składały się na budowę pierwszego wrażenia, a następnie przystępował do rzeczy informując, że zamierza nabyć konkretne produkty bankowe. Tajemniczy Przedsiębiorca krótko informował, że zamierza uruchomić na terenie gminy nowe przedsięwzięcie gospodarcze. W badaniu sformułowano 4 podstawowe modele biznesowe, z którymi przedsiębiorcy zgłaszali się do banku z prośbą o przyznanie albo kredytu obrotowego, albo kredytu inwestycyjnego. Wszystkie modele dotyczyły nowych przedsięwzięć. Były to więc typowe start-upy, jednak TP w razie konieczności mógł przedstawić wyniki swojej historii finansowej (w tym kredytowej, o ile byłoby to zasadne), ponieważ prowadził biznes w innym zakresie.

Tajemniczy Przedsiębiorca charakteryzował model biznesowy w 2-3 zdaniach nie wdając się w szczegóły. Określił jednocześnie cel swojej wizyty: chęć uzyskania kredytu bankowego. Poniżej przedstawiono parametry tych kredytów. Wysłany przez nas Tajemniczy Przedsiębiorca wybierał tylko jedną kombinację modelu biznesowego i rodzaju kredytu i udawał się do oddziału bankowego z prośbą o obszerne informacje.

fot. mat. prasowe

Tabela 1. Hipotetyczne sytuacje decyzyjne i potrzeby klienta według rodzajów biznesu

Tajemniczy Przedsiębiorca wybierał tylko jedną kombinację modelu biznesowego i rodzaju kredytu i udawał się do oddziału bankowego z prośbą o obszerne informacje.

Warto podkreślić, iż wyniki w zakresie budowy pierwszego wrażenia były dobre lub bardzo dobre i na tym tle zespół badawczy miał dość wysokie oczekiwania w zakresie oceny merytorycznej części kontaktu sprzedażowego w zakresie obu kredytów.

Kredyt obrotowy

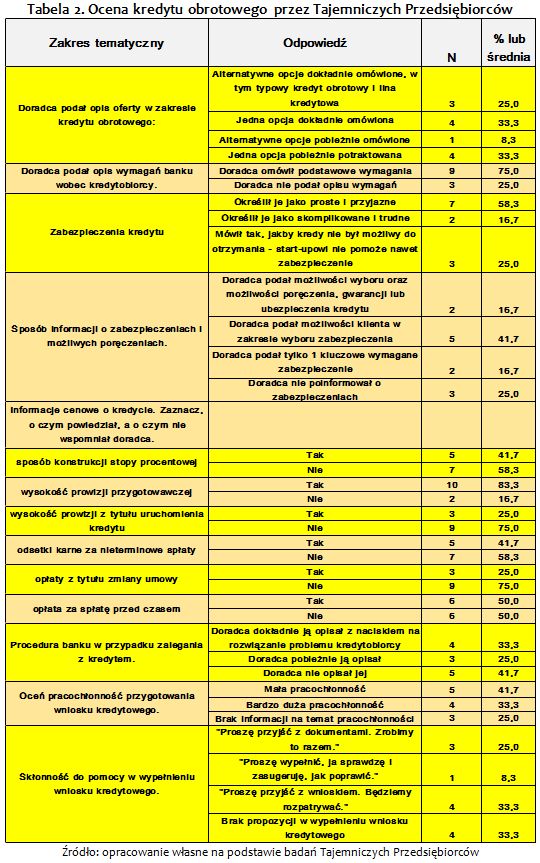

Badanie w zakresie kredytu obrotowego było przeprowadzone wśród 12 oddziałów bankowych a w zakresie kredytu inwestycyjnego wśród 45 oddziałów, czyli w sumie w 57 oddziałach bankowych. Badanie dotyczące kredytu obrotowego miało charakter punktowy (sondy), ponieważ jak spodziewaliśmy się jego, wyniki będą mniej interesujące, niż badanie kredytu inwestycyjnego. Wyniki ocen w zakresie kredytu obrotowego przedstawiono w poniższej tabeli.

fot. mat. prasowe

Tabela 2. Ocena kredytu obrotowego przez Tajemniczych Przedsiębiorców

Pierwszym badanym aspektem był zakres informacji o ofercie banku. Oczywistym w tym zakresie wyborem jest omówienie przynajmniej dwóch aspektów oferty: typowego kredytu obrotowego i linii kredytowej.

Pierwszym badanym aspektem był zakres informacji o ofercie banku. Oczywistym w tym zakresie wyborem jest omówienie przynajmniej dwóch aspektów oferty: typowego kredytu obrotowego i linii kredytowej. Tylko trzech na 12 doradców omówiło dokładnie te dwie opcje, czterech omówiło dokładnie jedną opcję, jeden pobieżnie obie, a aż czterech doradców pobieżnie omówiło jedną opcję. Wniosek z tego pytania jest oczywisty: większość doradców nie przedstawiła w pełni oferty kredytu obrotowego. Drugi oczywisty zakres tematyczny to zapytanie o wymagania banku wobec klienta. Dziewięciu doradców na 12 badanych takie wymagania podało, ale aż trzech - nie. Tutaj, podobnie jak w poprzedniej sytuacji, przyczyną mogło być intuicyjne przekonanie sprzedawcy, że „na tym kliencie nie zarobimy” i zmniejszenie wysiłku i czasu poświęcanego na klienta do minimum. Tak często postępują sprzedawcy, kiedy mają dużo innych obowiązków lub nie są zmotywowani do udzielania informacji „mało obiecującym” klientom.

Bardzo ważnym zakresem badanej tematyki była kwestia zabezpieczeń. Tematyka ta była badana w ramach dwóch pytań. W pierwszym badano przyjazność podejścia do tego tematu ze strony doradcy, w drugim pytano o zakres informacji o zabezpieczeniach. Siedmiu na 12 doradców określiło zabezpieczenia jako proste i przyjazne, dwóch - jako skomplikowane i trudne, a trzech doradców mówiło tak, jakby kredyt nie był możliwy do otrzymania, start-upowi nie pomoże nawet zabezpieczenie. Chodziło o zwykły kredyt obrotowy o umiarkowanej wysokości (od 100 do 500 tys. PLN). Wynik ten wskazuje w pewnym zakresie na różnice w polityce banków odnośnie zabezpieczeń, ale także może wypływać z polityki kredytowej lub też z przekonania niektórych doradców, że Tajemniczy Przedsiębiorcy są mało obiecujący jako klienci. Drugie pytanie dotyczyło zakresu prezentacji informacji o zabezpieczeniach. Uzyskane wyniki wskazują, że dwóch na 12 doradców podało pełny zakres możliwości w zakresie ubezpieczenia, poręczenia, gwarancji i innych form prawnego zabezpieczenia kredytu. W pięciu przypadkach doradca podał wystarczające i alternatywne informacje na temat zabezpieczeń wskazując na możliwości wyboru klienta, w dwóch przypadkach podał tylko jedno kluczowe zabezpieczenie, a w trzech - w ogóle nie poinformował o zabezpieczeniach. Potwierdza to obserwację, że mniej więcej ¼ klientów banków jest od początku traktowanych jako „mało obiecujący”.

Kolejny zakres badania dotyczył szczegółowych informacji o polityce cenowej banku w zakresie kredytu obrotowego. W szczególności TP mieli stwierdzić czy doradca podał informacje na temat: sposobu konstrukcji stopy procentowej, wysokości prowizji przygotowawczej, z tytułu uruchomienia kredytu, odsetek karnych, opłat z tytułu zmiany umowy oraz opłat za spłatę przed terminem. Średnio rzecz biorąc doradcy podali informacje tylko w połowie badanych zakresów, a najwyższy odsetek pozytywnych odpowiedzi dotyczył prowizji przygotowawczej. Nawet, jeśli niektóre z tych opłat nie występowały w pewnych bankach i tak nie zmienia to sytuacji, że podawanie informacji cenowej o kredycie obrotowym miało charakter wybiórczy.

Ważnym pytaniem była kwestia procedury banku w przypadku zalegania z kredytem. Czterech doradców na 12 dokładnie opisało taką procedurę z naciskiem na rozwiązanie problemu klienta, pięciu opisało ją pobieżnie, a trzech nie opisało jej wcale. Tajemniczych Przedsiębiorców poproszono o wrażeniową ocenę pracochłonności przy przygotowaniu wniosku kredytowego. Pięciu TP oceniło ją jako małą, czterech na bardzo dużą, a trzech nie było w stanie nic powiedzieć na temat pracochłonności, ponieważ nie otrzymali takiej informacji. Ostatnim badanym zakresem było pytanie o skłonność do pomocy w wypełnieniu wniosku kredytowego. Trzech TP stwierdziło, że dostało zaproszenie do wspólnego wypełnienia dokumentacji, w jednym przypadku TP usłyszał sugestię samodzielnego wypełnienia dokumentacji z obietnicą, że doradca przejrzy te dokumenty i zasugeruje jak je ewentualnie poprawić. W czterech przypadkach na 12 doradca zasugerował, aby wypełnić dokumentację, a bank będzie ją rozpatrywać (czyli analizować). W czterech przypadkach TP nie usłyszał żadnej propozycji wsparcia w przygotowaniu dokumentacji kredytowej. Pomimo punktowego charakteru badania uzyskane wyniki nie są pozytywne. Klienci uzyskują za mało informacji merytorycznych na temat produktu, część doradców od razu kwalifikuje klientów jako mało obiecujących a informacja cenowa jest podawana w sposób bardzo wybiórczy. Najbardziej stresującym mało doświadczonego klienta jest dość powszechny brak skłonności pomocy w wypełnieniu dokumentacji kredytowej, co w krajach zachodnich jest standardem.

Kredyt inwestycyjny

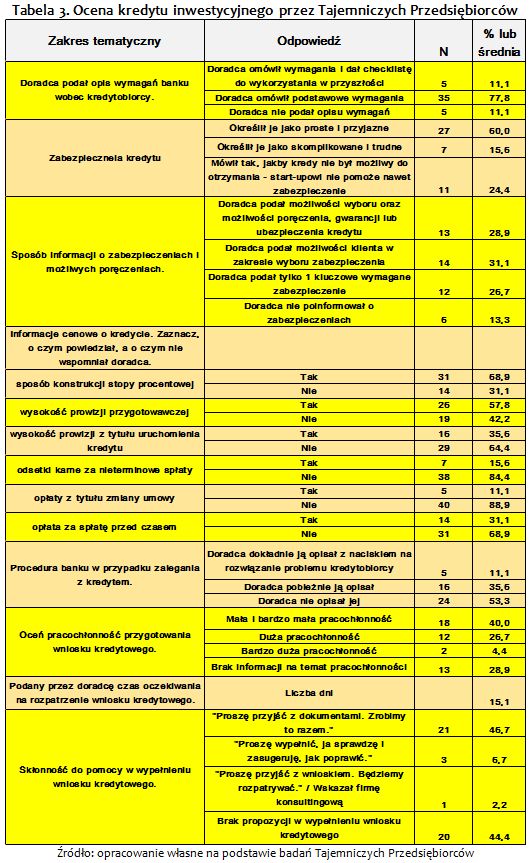

Drugim badanym kredytem był kredyt inwestycyjny. W tym zakresie przeprowadzono badanie Tajemniczych Przedsiębiorców w 45 oddziałach bankowych. Badanie miało więc charakter dość reprezentatywny. Kredyt inwestycyjny jest dość wymagającym produktem bankowym a liczba kredytobiorców w tym zakresie w polskich bankach jest bardzo mała, nawet w sektorze MSP. Każdy klient przychodzący do banku z propozycją sfinansowania przez bank inwestycji powinien być traktowany ze szczególną uwagą i zainteresowaniem. Spodziewaliśmy się więc, że doradcy bankowi będą się bardziej przykładać do pracy w oferowaniu kredytu inwestycyjnego niż obrotowego. Uzyskane wyniki w tym zakresie zawiera tabela 3.

fot. mat. prasowe

Tabela 3. Ocena kredytu inwestycyjnego przez Tajemniczych Przedsiębiorców

Pierwszy badany zakres tematyczny to zapytanie o wymagania banku wobec klienta. Uzyskane wyniki wskazują, że około 1/8 badanych doradców podała Tajemniczym Przedsiębiorcom listę wymagań wraz z check listą, a około 3/4 bez check listy.

Pierwszy badany zakres tematyczny to zapytanie o wymagania banku wobec klienta. Uzyskane wyniki wskazują, że około 1/8 badanych doradców podała Tajemniczym Przedsiębiorcom listę wymagań wraz z check listą, a około 3/4 bez check listy. Tylko mniej więcej 1/8 doradców bankowych nie podała wymagań banku wobec klienta w zakresie kredytu inwestycyjnego. Jest to znacząca różnica w relacji do takiego samego pytania dotyczącego kredytu obrotowego, w tamtym przypadku aż ¼ doradców nie podała wymagań banku wobec klienta.

Kolejnym ważnym zakresem badanej tematyki była kwestia zabezpieczeń. Podobnie jak w przypadku kredytu obrotowego, tematyka ta była badana przy pomocy dwóch pytań. W pierwszym badano przyjazność podejścia do tego zagadnienia ze strony doradcy, w drugim pytano o zakres informacji o zabezpieczeniach. W przypadku kredytu inwestycyjnego aż 60% TP określiło zabezpieczenia omówione przez doradców jako proste i przyjazne, 15,6% jako skomplikowane i trudne, a 24,4% doradców - według Tajemniczych Przedsiębiorców - mówiło tak, jakby kredyt nie był możliwy do otrzymania („start-upowi nie pomoże nawet zabezpieczenie”). Warto przypomnieć, że TP ubiegali się o kredyty inwestycyjne w wysokościach od 100 do 500 tys. PLN, a więc relatywnie nieduże. Wyniki badania przyjazności podejścia banków wskazują niemal na brak różnic w ocenie przyjazności podejścia do zabezpieczeń kredytu inwestycyjnego i obrotowego. Drugie pytanie dotyczyło zakresu prezentowanych informacji o zabezpieczeniach. Uzyskane wyniki wskazują, że 28,9% doradców podało pełny zakres możliwości odnośnie ubezpieczenia, poręczenia, gwarancji i innych form prawnego zabezpieczenia kredytu. W 31,1% przypadków doradca podał wystarczające i alternatywne informacje na temat zabezpieczeń wskazując na możliwości wyboru klienta, w 26,7% przypadków podał tylko jedno kluczowe zabezpieczenie, a w 13,3% sytuacji – doradca w ogóle nie poinformował o zabezpieczeniach. Wyniki w zakresie prezentacji informacji merytorycznej wskazują, że doradcy bankowi MSP znacznie dokładniej i szczegółowo informują klientów o praktycznych możliwościach zabezpieczeniowych w odniesieniu do kredytu inwestycyjnego niż w przypadku kredytu obrotowego. Tylko mniej więcej co ósmy badany TP nie uzyskał żadnej informacji w tym zakresie przy staraniu się o kredyt inwestycyjny w relacji do około ¼ klientów ubiegających się o kredyt obrotowy. Wyniki w tym obszarze są zatem znacznie lepsze niż w przypadku kredytów obrotowych.

Kolejna część badania dotyczyła szczegółowych informacji o polityce cenowej banku w zakresie kredytu inwestycyjnego. Zapytano TP czy doradca podał informacje na temat: sposobu konstrukcji stopy procentowej, wysokości prowizji przygotowawczej, opłat z tytułu uruchomienia kredytu, odsetek karnych, opłat z tytułu zmiany umowy oraz opłat za spłatę przed terminem. Uzyskane wyniki były dwojakiego rodzaju: w 68,8% sytuacji doradca omówił sposób konstrukcji stopy procentowej, a w 57,8% przypadków wysokość prowizji przygotowawczej. Nie są to zbyt dobre wyniki. Pozostałe wyniki są ogólnie rzecz biorąc dość niekorzystne – w poszczególnych zakresach uzyskano następujące informacje: opłaty z tytułu uruchomienia kredytu podało 36,6% doradców, informacje na temat odsetek karnych – 15,6% doradców, na temat opłat z tytułu zmiany umowy – 11,1% doradców oraz opłat za spłatę kredytu przed terminem – 31,1% doradców. Wyniki te są gorsze niż w badaniu kredytu obrotowego, ale należy przyznać, że polityka cenowa w kredycie inwestycyjnym jest zagadnieniem znacznie bardziej skomplikowanym. Ogólnie rzecz biorąc informacje na temat polityki cenowej przekazywane przez doradców, poza informacją o stopie procentowej i prowizji przygotowawczej, są bardzo wybiórcze i ubogie.

Istotnym pytaniem była kwestia procedury banku w przypadku zalegania z kredytem. Tylko 11,1% doradców dokładnie opisało taką procedurę z naciskiem na rozwiązanie problemu klienta, 35,6% opisało ją pobieżnie, a w 53,3% przypadków nie opisało jej wcale. Są to wyniki zdecydowanie gorsze od wyników w badaniu kredytu obrotowego. Tajemniczych Przedsiębiorców poproszono o wrażeniową ocenę pracochłonności przy przygotowaniu wniosku o kredyt inwestycyjny. 40% TP oceniło ją jako małą lub bardzo małą, 26,7% - jako dużą, 4,4% - jako bardzo dużą, natomiast 28,9% TP nie było w stanie nic powiedzieć na temat pracochłonności, ponieważ nie otrzymali takiej informacji. Wyniki te nie różnią się istotnie od informacji uzyskanych w badaniu punktowym kredytu obrotowego, przy czym w przypadku kredytu obrotowego nie wystąpiły odpowiedzi typu „duża pracochłonność”. Ostatnim badanym zakresem była skłonność doradcy do pomocy w wypełnieniu wniosku kredytowego. 46,7% TP stwierdziło, że dostało zaproszenie do wspólnego wypełnienia dokumentacji, w 6,7% przypadków TP usłyszeli sugestię samodzielnego wypełnienia dokumentacji z obietnicą, że doradca przejrzy te dokumenty i zasugeruje jak je ewentualnie poprawić. W jednym przypadku doradca zasugerował, aby wypełnić dokumentację, a bank będzie ją rozpatrywać (czyli analizować) lub też wskazał firmę konsultingową. W 44,4% przypadków TP nie usłyszeli żadnych ofert wsparcia w przygotowaniu dokumentacji kredytowej. Wyniki badania skłonności doradców do pomocy w przygotowaniu dokumentacji kredytowej w zakresie kredytu inwestycyjnego są zdecydowanie bardziej skrajne: część klientów może liczyć na pełną pomoc a część na żadną. Nie było wielu propozycji przykładów pomocy częściowej, jak w przypadku kredytu obrotowego. Niemniej jednak udział odpowiedzi z deklaracją pełnej pomocy był znacznie wyższy przy prezentowaniu kredytu inwestycyjnego niż przy kredycie obrotowym - aż 46,7% w relacji do 25,0% w odniesieniu do kredytu obrotowego.

Przydatne linki:

Kredyty dla firm

Uzyskane wyniki badań Tajemniczych Przedsiębiorców w 45 oddziałach bankowych wskazują na problemy w oferowaniu kredytu zarówno obrotowego jak i inwestycyjnego w dobrych bankach polskich (są przecież uczestnikami konkursu „Bank Przyjazny dla Przedsiębiorców”). Analizując oba kredyty widać wyraźnie, że doradcy bankowi dzielili Tajemniczych Przedsiębiorców na obiecujących i mało obiecujących i wobec każdej z grup stosowali odmienną strategię. Grupa bardziej obiecująca była znacznie lepiej informowana, otrzymywała lepsze propozycje merytoryczne i pełniejszą informację. Różnice w postawach doradców odzwierciedlały również różnice w politykach kredytowych banków. Generalną uwagą jest wybiórczość informacji o czynnikach cenowych kredytu, skromność informacji na temat możliwości zabezpieczeniowych oraz braki w zakresie informacji o procedurach w przypadku zalegania ze spłatą kredytu. Nie buduje to oczekiwanego, zarówno przez banki jak przedsiębiorców, poziomu zaufania pomiędzy partnerami. Z drugiej strony nie sposób nie docenić niemal połowy doradców – doradców - sprzedawców kredytu inwestycyjnego - w zakresie ich ogromnej skłonności do pomocy w wypełnieniu wniosku kredytowego. Pomimo istniejących braków informacyjnych w działaniach doradców bankowych ta skłonność do pomocy w pełni je rekompensuje. Z drugiej strony warto zwrócić uwagę, że o ile banki zrobiły dość dobre i pozytywne pierwsze wrażenie na klientach to niestety uzyskały znacznie słabsze wyniki w zakresie oferowania obu kredytów. Poszczególne banki, uczestnicy konkursu „Bank Przyjazny dla Przedsiębiorców”, otrzymując swoje wyniki szczegółowe i mając możliwości porównania ich do konkretnych danych (nienazwanych) konkurentów uzyskają skuteczne narzędzie do usprawnienia procesów sprzedaży kredytów i polepszenia systemów obsługi klienta. Niewątpliwie jest jeszcze dużo pracy przez bankami, nawet tymi najlepszymi, aby osiągnąć najwyższe standardy obsługi.

Przemysław Kulawczuk

Instytut Badań nad Demokracją i Przedsiębiorstwem Prywatnym

Przedstawiony artykuł powstał w oparciu o badania przeprowadzone w roku 2016 w ramach konkursu „Bank Przyjazny dla Przedsiębiorców”. Więcej informacji na ten temat:

Tajemniczy Przedsiębiorca w banku. Poziom satysfakcji

Tajemniczy Przedsiębiorca w banku. Poziom satysfakcji

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty inwestycyjne w II 2024 z ujemną dynamiką

-

Kredyty inwestycyjne w styczniu 2024 na minusie

-

Kredyty dla firm 2023. Sprzedaż kredytów inwestycyjnych najniższa od 7 lat

-

O 40,2% więcej kredytów obrotowych dla firm w XI 2023

-

O 30% więcej kredytów obrotowych dla firm

-

O 29,8% więcej kredytów obrotowych dla firm

-

Mniej kredytów w rachunku bieżącym w sierpniu 2023

-

Sektor MŚP niechętnie sięga po kredyty inwestycyjne

-

O 25,2% r/r więcej kredytów dla mikrofirm w lipcu 2023

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}