Łatwiej o kredyt niż o wkład własny

2017-01-13 10:13

Łatwiej zaciągnąć kredyt niż zebrać wkład własny © Kenishirotie - Fotolia.com

Przeczytaj także: Bezpieczny Kredyt 2%. Jakie średnie wynagrodzenie wystarczy, by kupić mieszkanie?

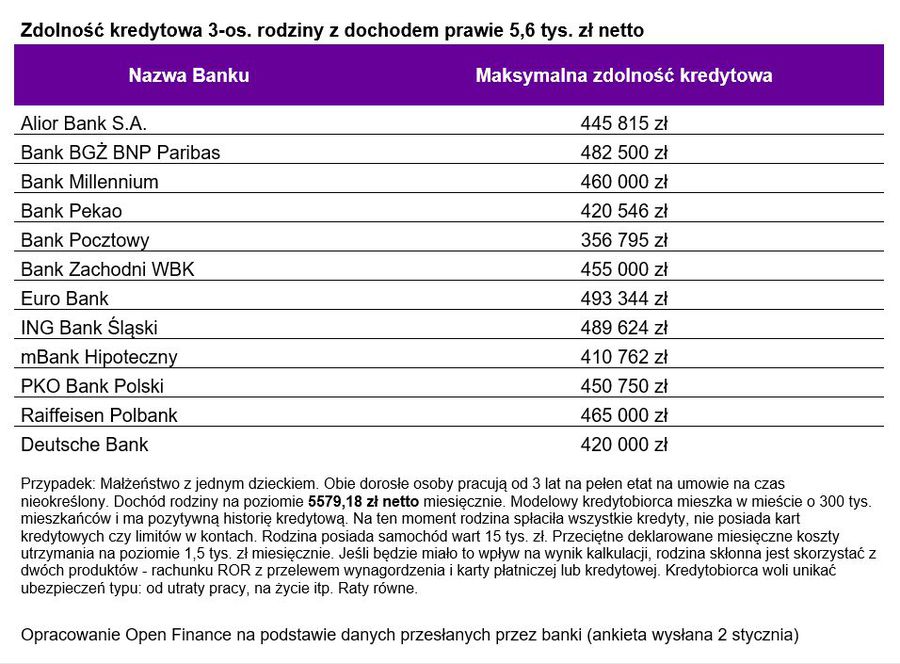

Trzyosobowa rodzina, w której dwie osoby dorosłe zarabiają średnią krajową, może pożyczyć na mieszkanie 452,9 tys. zł. Taka jest mediana maksymalnej zdolności kredytowej przy zarobkach na poziomie 5579,18 zł netto miesięcznie – wynika z danych zebranych przez Open Finance. Kwota ta nie jest przyjęta przypadkowo. Teoretycznie tyle powinny bowiem otrzymywać „na rękę” dwie osoby zarabiające średnią krajową z 2015 roku publikowaną przez GUS.Najwięcej skłonne byłby pożyczyć banki: Euro Bank, ING Bank Śląski i BGŻ BNP Paribas. W nich to modelowa rodzina może liczyć na prawie 500 tys. zł kredytu.

Wkład własny po 11 latach skromnego życia

Problem w tym, że aby zadłużyć się na 450 tys. zł, dysponując 20-proc. wkładem własnym i uwzględniając koszty transakcyjne trzeba mieć na koncie około 150 tys. zł gotówki. Jest to równowartość ponad 2-letniej pensji modelowej rodziny. To i tak niewiele jeśli weźmiemy pod uwagę realne koszty życia. Po ich poniesieniu z przeciętnej pensji zostaje już bardzo skromna kwota, którą można faktycznie zaoszczędzić. Spójrzmy na konkretne liczby. Załóżmy, że nasza wcześniej wspomniana modelowa rodzina pochodzi z Warszawy. Dzięki temu jej zarobki powinny być wyższe niż średnia krajowa (wg. GUS o 34,6%). Potencjalnie daje to miesięczny dochód netto na poziomie 7509,58 zł. Abstrahujemy przy tym od faktu, że większość obywateli zarabia mniej niż średnia.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem prawie 5,6 tys. zł netto

Najbardziej hojny z analizowanych banków jest Euro Bank, który skłonny jest pożyczyć niemal 0,5 miliona złotych.

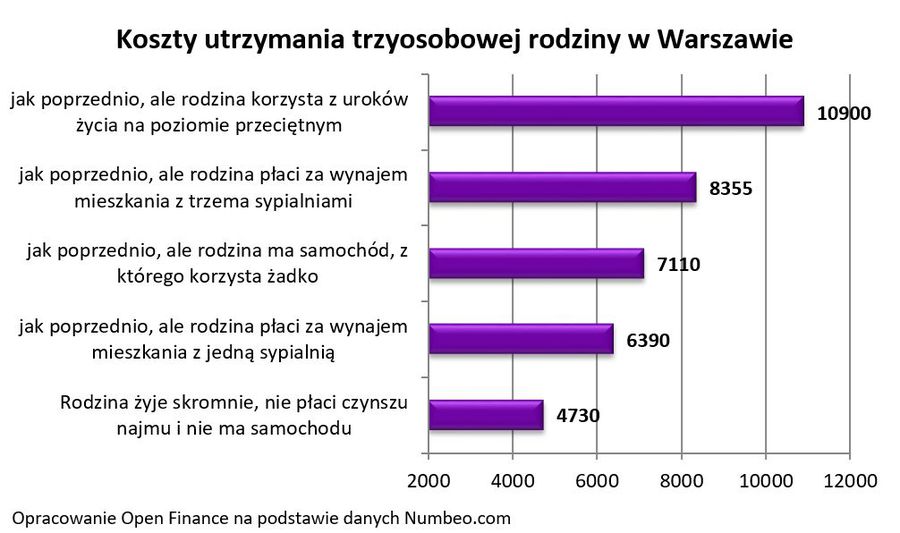

Jak wygląda strona kosztowa? Załóżmy, że rodzina żyje skromnie. Z rzadka jada w restauracjach, rzadko wychodzi do kina czy teatru, wyjeżdża na tanie wakacje na 2 tygodnie rocznie, nie korzysta z taksówek, nie posiada samochodu i do tego ma tak komfortową sytuację, że za dach nad głową nie musi płacić więcej niż właściciel (tylko opłaty administracyjne plus media). Z danych zebranych przez portal numbeo wynika, że w tym przypadku koszty życia można oszacować na około 4730 zł miesięcznie. Zbieranie pieniędzy na wkład własny zajęłoby w tym komfortowym przypadku 4,5 roku.

Przydatne linki:

Kredyty hipoteczne

Jeśli rodzina mieszkałaby w mieszkaniu z jedną sypialnią i płaciła za jej najem, czas potrzebny na zebranie niezbędnej gotówki rośnie do ponad 11 lat. Ponoszenie co miesiąc kosztów utrzymania rzadko używanego auta wydłuża okres zbierania pieniędzy do 31 lat – szacuje Open Finance. Gdyby tego było mało, przy przeciętnym warszawskim wynagrodzeniu rodzina żyłaby ponad stan gdyby zamiast skromnego lokum zajmowała mieszkanie z trzema sypialniami lub częściej wychodziła do kina, jadła poza domem, jeździła taksówkami, nie oszczędzała na wakacjach, przy kasach sklepów odzieżowych czy na stacji benzynowej.

fot. mat. prasowe

Koszty utrzymania trzyosobowej rodziny w Warszawie

Jeśli modelowa rodzina przystałaby a skromne życie, na wkład własny uzbierałaby po 4,5 roku.

Koszty skromnego życia

Koszty utrzymania trzyosobowej rodziny zostały oszacowane zachowawczo z założeniem oszczędnego (według numbeo) standardu życia. Oznacza to, że członkowie rodziny:

- rzadko wychodzą z domu do kina lub na kawę (dwa razy w miesiącu),

- rzadko jedzą w restauracjach (5 proc. posiłków),

- jeśli już wychodzą, to w połowie przypadków wybierają tanie knajpy,

- rzadko piją kawę poza domem (średnio 1,5 razy miesięcznie),

- nie palą tytoniu, a alkohol dorośli spożywają jedynie okazjonalnie,

- raz w miesiącu korzystają z taksówki,

- korzystają głównie z transportu miejskiego (bilet okresowy),

- niewiele wydają na odnowienie garderoby (średnio około 50 zł miesięcznie na osobę),

- dwa tygodnie w roku spędzają na relatywnie tanich wakacjach,

- jeśli założono, że rodzina posiada samochód, to niewiele nim jeździ (około 800-900 km miesięcznie),

- jeśli założono, że rodzina płaci za najem, to stawka czynszu dotyczy mieszkań poza centrum.

Do tego dochodzą wydatki na wyposażenie mieszkania, elektronikę, internet, media i inne. Portal nie bierze pod uwagę kosztu szkoleń, podnoszenia kwalifikacji, nauki dzieci. Pomijane są też wydatki na leki, służbę zdrowia, ubezpieczenia, parkingi i pomoc domową. Nie są też uwzględniane kwestie podatkowe (np. to, że niektóre systemy podatkowe pozwalają na odjęcie części wydatków od dochodu lub podatku dochodowego).

Bez wkładu mieszkania byłyby droższe

Nie powinno więc ulegać wątpliwości, że zdobycie pieniędzy na wkład własny jest większym wyczynem niż zaciągnięcie kredytu hipotecznego. Jest to zła informacja szczególnie dla osób młodych, które chciałyby się usamodzielnić.

Z drugiej jednak strony trzeba pamiętać o wynikach badań Międzynarodowego Funduszu Walutowego z 2011 roku. Wynika z nich, że wkład własny wyższy o 10 pkt. proc. ogranicza wzrost cen nieruchomości o 10 pkt. proc. Co prawda analizie poddano rynek koreański, ale gdyby wyniki te wprost przełożyć na rodzime warunki, to można zaryzykować stwierdzenie, że bez wymagań stawianych przez banki mieszkania w Polsce mogłyby być aż o 20-40% droższe niż są obecnie (kilka lat temu można było się zadłużyć nie tylko na 100%, ale nawet na ponad 120% wartości nieruchomości). Może tu dochodzić więc do paradoksu, w którym wysoki wkład własny utrudniają osobom młodym zakup własnego „M”, ale brak takich wymagań powodowałby podobny skutek, bo mieszkania byłyby dla tychże młodych po prostu za drogie.

Bartosz Turek, analityk

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

oprac. : eGospodarka.pl

Przeczytaj także

-

Zakup pierwszego mieszkania będzie łatwiejszy?

-

Na co wystarczy średnia zdolność kredytowa? Niestety na niewiele

-

Z Bezpiecznym Kredytem 2% zakup mieszkania w mniejszych miastach

-

Bezpieczny kredyt 3 razy tańszy niż najem

-

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

-

Chętnych na "Bezpieczny Kredyt 2%" nie zabraknie

-

Dla kogo Bezpieczny Kredyt 2%?

-

Bezpieczny Kredyt 2 procent - na czym ma polegać?

-

Program Pierwsze Mieszkanie szansą na pobudzenie rynku mieszkaniowego?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}