Kurczą się zaległości finansowe Polaków. Niestety, nie wszystkie

2017-01-05 11:26

Przeczytaj także: Rejestr dłużników znowu urósł. Winny pośpiech?

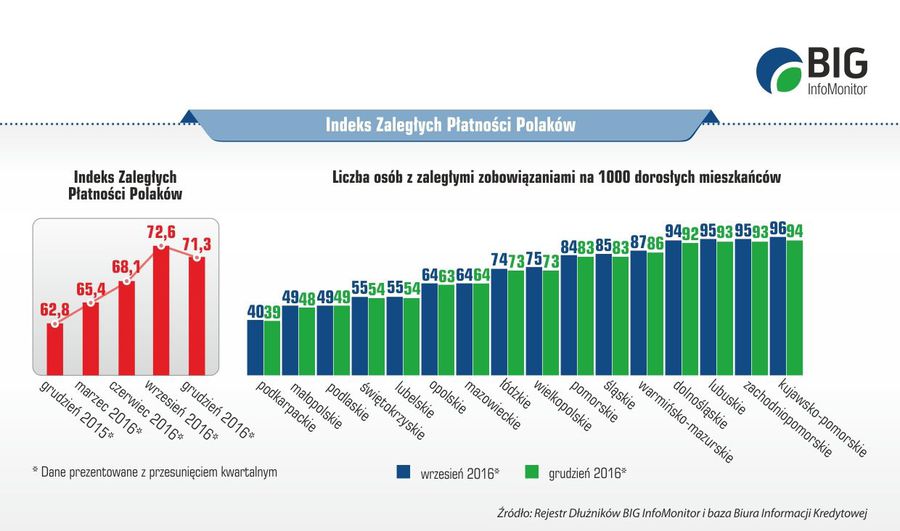

Co stoi za spadkiem zaległości? Największy wpływ na obniżenie wskazań Indeksu miał spadek wartości nieuregulowanych kredytów odnotowanych w rejestrach BIK. Grono osób spóźniających się z zapłatą minimum 60 dni zmniejszyło się o 17 tys. Zadłużenie kredytowe Polaków skurczyło się z kolei o 290 mln zł. Ciągle jednak nie widać poprawy w regulowaniu zobowiązań pozakredytowych, w tym np. rachunków za telefon, internet i kablówkę, rat pożyczek, alimentów, czynszów, czy mandatów za jazdę na gapę. W tym przypadku rzesza nierzetelnych dłużników powiększyła się o 102,5 tys., a zaległości o ponad 1,8 mld zł.Rok wystarczył, aby przybyło 270 tys. niesolidnych dłużników i 8,3 mld zł zaległości

Jeśli spojrzeć na statystyki w ujęciu rocznym (wrzesień 2015 vs wrzesień 206), to również dostrzeżemy, że wzrost zaległości widoczny jest przede wszystkim w odniesieniu do zobowiązań pozakredytowych. I nie jest on wcale mały - sięga 9,8 mld zł (11,2 mld zł vs 21 mld zł).

Spadki widoczne są natomiast w zaległościach kredytowych (29,2 mld zł vs 27,7 mld zł). Czy to oznacza, że Polacy stali się bardziej rzetelni? Niekoniecznie. Obniżka ta może w znacznej mierze być rezultatem sprzedaży przeterminowanych kredytów do firm windykacyjnych.

Okazuje się bowiem, że banki coraz częściej decydują się na sprzedaż zaległości firmom windykacyjnym i funduszom sekurytyzacyjnym. Portfele kredytowe sprzedane w I połowie minionego roku osiągnęły wartość 8 mld zł, z czego 6,5 mld zł stanowił udział kredytów konsumcyjnych. Trend jest rosnący, bo dla porównania w całym 2015 r. sprzedały kredyty o wartości nominalnej 13,9 mld zł. Oznacza, to że z roku na rok coraz więcej osób mimo, że zaciągnie kredyt w banku, jego spłatę zakończy gdzie indziej. Jednocześnie nie wszystkie przeterminowane kredyty, po sprzedaży przez banki przechodzą do Rejestru Dłużników BIG InfoMonitor, stąd część niesolidnych płatników nie jest uwzględniana w Raporcie InfoDług.

Czytaj także:

- Zadłużenie młodych Polaków wynosi 6,2 mld złotych

- Upadłość konsumencka. Portret polskiego bankruta

Jeśli spojrzymy na problem zadłużenia z perspektywy roku, to okazuje się, że kwota zaległości rośnie szybciej niż liczba samych nierzetelnych dłużników. Przeterminowany dług zwiększył się o 8,3 mld zł, czyli o ponad 20 proc., a liczba osób, która nie może się z nim uporać o 13 proc. (266 126 osób). Pod koniec zeszłego roku raportowaliśmy 40,39 mld zł zaległości, podczas gdy teraz jest ich 48,71 mld zł. Liczba dłużników z poniżej 2 mln (1 977 284) wzrosła do ponad 2,2 mln (2 243 410). Fakt, że dłużników przybywa w mniejszym tempie niż zaległości oznacza, że pogarsza się sytuacja osób, które już wpadły w finansowe tarapaty. Średnia zaległość wzrosła z 20,4 tys. zł do 21,7 tys. zł.

Inną dostrzegalną zmianą jest spadek udziału mężczyzn wśród niesolidnych dłużników pozakredytowych. Ich odsetek w ciągu roku zmniejszył się z 66 proc. do 61 proc. Z kolei jeśli chodzi o kategorie wiekowe, obserwujemy wzrost nierzetelnych dłużników wśród osób między 35 a 54 rokiem życia – łącznie stanowią oni obecnie 44 proc. wszystkich zalegających z ratami i płatnościami, wobec 42 proc. przed rokiem. Spadł natomiast udział osób najstarszych powyżej 65 roku życia – z 14 do 12 proc. Ubyło ich głównie w kategorii niesolidnych kredytobiorców, bo już wśród posiadających zaległości pozakredytowe widać ich rosnącą obecność.

Niewykluczone, że niesolidnych dłużników byłoby więcej gdyby nie program 500+. Zakładamy, że mógł się przełożyć na zmniejszenie dynamiki wzrostu liczby dłużników z zaległościami do 1 000 - 2 000 zł. Część osób mogła bowiem przeznaczyć otrzymane od Państwa pieniądze na spłatę niewysokich przeterminowanych długów. Aktualnie osób posiadających zaległość do 2 tys. zł jest 29 proc., podczas gdy rok temu było 32 proc. Choć nie da się również wykluczyć, że dłużnicy z niskimi kwotami zaległości przeszły do grupy zadłużonych na wyższe kwoty.

fot. mat. prasowe

Indeks Zaległości Płatniczych

Indeks Zaległych Płatności Polaków spadł po raz pierwszy od roku.

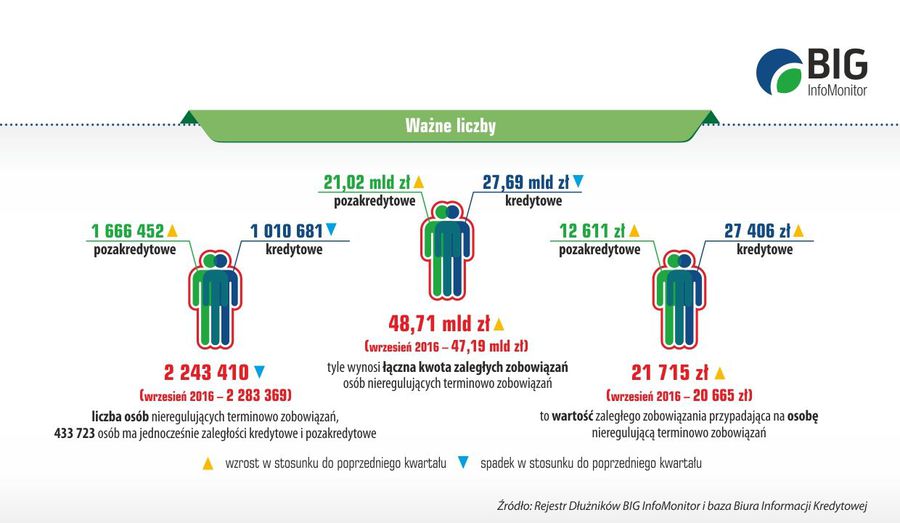

Ważne liczby

Łączna kwota zaległych zobowiązań kredytowych i pozakredytowych na koniec września 2016 r., wyniosła 48,71 mld zł. W stosunku do danych z czerwca, nieterminowe płatności Polaków odnotowane w Rejestrze Dłużników BIG InfoMonitor oraz w bazie Biura Informacji Kredytowej wzrosły o 1,52 mld zł. Stało się to głównie za sprawą zobowiązań pozakredytowych, których przybyło o 1,81 mld zł, podczas gdy przeterminowanych zobowiązań kredytowych ubyło o prawie 0,3 mld zł. Mimo spadku, na skalę zaległości Polaków wciąż dominujący wpływ mają niespłacane kredyty. Ich udział w całej kwocie stanowi 57 proc.

fot. mat. prasowe

Ważne liczby

Łączna kwota zaległych zobowiązań kredytowych i pozakredytowych na koniec września 2016 r., wyniosła 48,71 mld zł.

Liczba niesolidnych dłużników pozakredytowych w ciągu kwartału wzrosła o ponad 102 tys. do 1 666 452 osób, choć dłużników niespłacających na czas rat kredytów ubyło w tym czasie o 17 tys. do 1 010 681 osób. Łączna liczba Polaków posiadających zaległe płatności kredytowe i pozakredytowe wynosi 2 243 410 osób i jest mniejsza niż łączna suma dłużników BIG InfoMonitor oraz BIK, bowiem prawie 434 tys. osób ma jednocześnie źle obsługiwane długi w obu bazach.

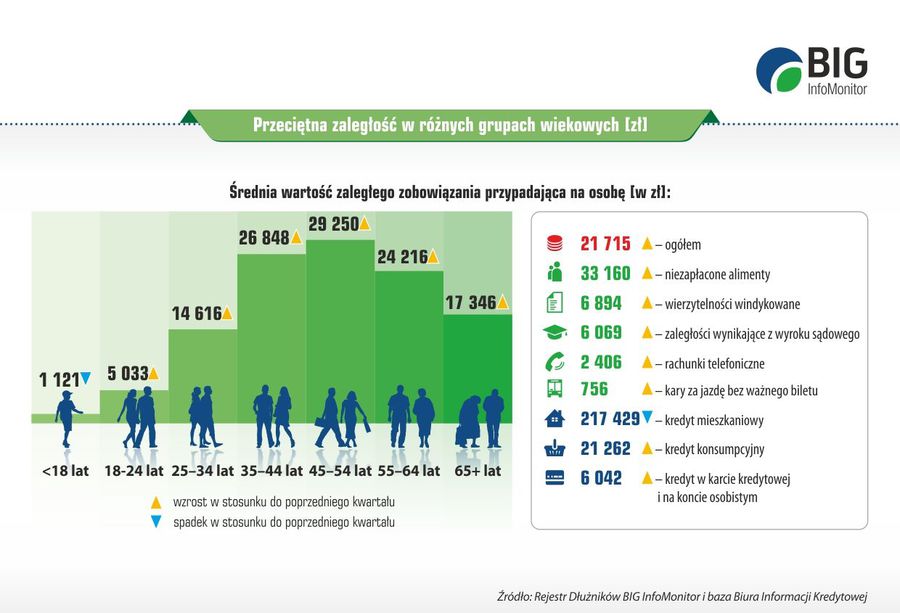

Przeciętna zaległość w różnych grupach wiekowych

Średnia wartość zaległości przypadająca na osobę w porównaniu z danymi opublikowanymi we wrześniu, zwiększyła się o ponad tysiąc złotych do 21 715 zł. Jej wzrost odnotowano w prawie wszystkich grupach wiekowych, największy w przedziale dłużników, którzy ukończyli 65 lat – o 1 276 zł. Nadal jednak największa średnia zadłużenia przypada na osoby między 45 a 54 rokiem życia, wynosi już ponad 29 tys. zł. Niewiele niższa jest także w kategorii wiekowej 35-44 lat. Analizy BIG InfoMonitor i BIK wskazują, że na kwotę średniego zadłużenia w tych obu przedziałach wiekowych, duży wpływ mają zaległe płatności wynikające z kredytów mieszkaniowych. Choć tym razem średnia zaległość, z tytułu nieobsługiwanego kredytu zaciągniętego na nieruchomość, spadła o 3 918 zł do 217 429 zł. Wzrosły jednak średnie kwoty z tytułu pozostałych zaległości, z którymi dłużnicy trafiają do naszego raportu.

fot. mat. prasowe

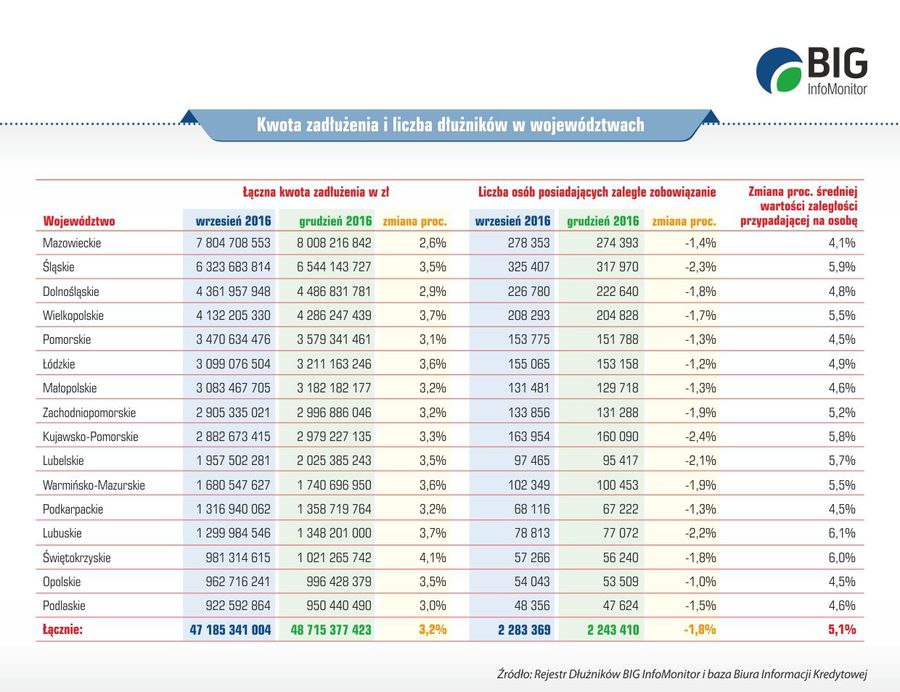

Kwota zadłużenia i liczba dłużników w województwach

Wprawdzie kwota zadłużenia wszędzie wzrosła. ale jednocześnie widzimy spadek liczby dłużników.

fot. mat. prasowe

Przeciętna zaległość w różnych grupach wiekowych

Największa średnia zadłużenia przypada na osoby między 45 a 54 rokiem życia.

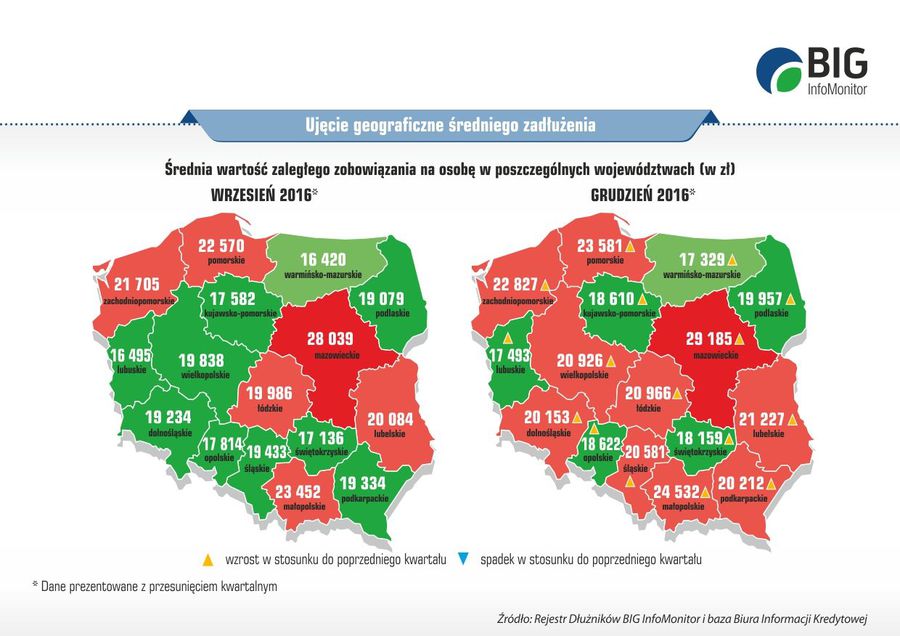

Ujęcie geograficzne średniego zadłużenia

We wszystkich 16 województwach odnotowano wzrost wartości średniego zaległego zadłużenia przypadającego na osobę, podczas gdy jeszcze w poprzednim kwartale przeciętna malała w 11 regionach. W dziewięciu regionach przyrost średniego zadłużenia przekroczył tysiąc złotych. Największy w województwach: śląskim (o 1 148 zł), mazowieckim (o 1 146 zł) oraz lubelskim – o 1 143 zł.

fot. mat. prasowe

Ujęcie geograficzne średniego zadłużenia

W dziewięciu regionach przyrost średniego zadłużenia przekroczył tysiąc złotych.

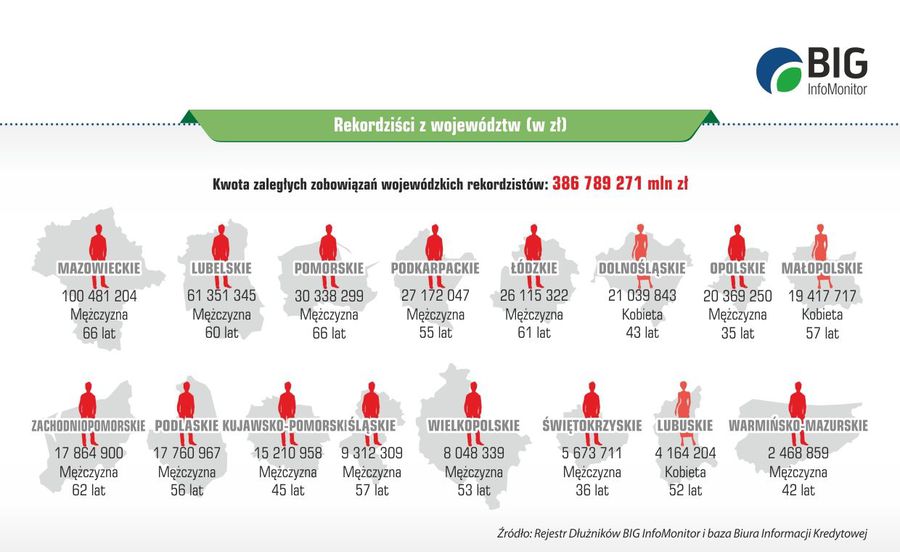

Rekordziści z województw

Łączna kwota zaległości przedstawionych w poniższym zestawieniu największych wojewódzkich rekordzistów – dłużników – zmniejszyła się z ponad 404 mln zł do około 386 mln zł.

fot. mat. prasowe

Rekordziści z województw

Najbardziej zadłużony Mazowszanin ma do oddania przeszło 100 milionów złotych.

W dalszym ciągu najwyższe zaległościami w bazie BIG InfoMonitor oraz BIK ma 66-letni mieszkaniec Mazowsza z długiem, którego wartość przekroczyła już 100 mln. Na drugim miejscu, także niezmiennie, znajduje się 60-letni mieszkaniec województwa lubelskiego z nieopłaconymi rachunkami i kredytami na ponad 61 mln złotych. Na trzecie miejsce wszedł rekordzista z województwa pomorskiego, którego dług wynosi już ponad 30 mln zł. Do grona rekordzistów dołączyła też trzecia kobieta, mieszkanka regionu dolnośląskiego z długiem na ponad 21 mln zł.

Informacje przedstawione w publikacji pochodzą z Rejestru Dłużników BIG InfoMonitor oraz Biura Informacji Kredytowej. Dotyczą wyłącznie zaległości osób fizycznych na minimum 200 zł, przeterminowanych o co najmniej 60 dni. W aktualnym Newsletterze InfoDług materiał i wyliczenia oparte są o dane z końca września 2016 r.

Długi Polaków wynoszą 44,2 mld zł. Najbardziej zadłużone osoby w wieku 36-65 lat

Długi Polaków wynoszą 44,2 mld zł. Najbardziej zadłużone osoby w wieku 36-65 latoprac. : eGospodarka.pl

Przeczytaj także

-

Długi Polaków wobec sądów sięgają niemal 1 mld złotych

-

6 województw na podium w rankingu rzetelności firm

-

Długi kobiet dwukrotnie niższe niż długi mężczyzn

-

Długi seniorów urosły przez rok o prawie miliard złotych

-

Długi zmaleją, ale bankrutów nie ubędzie w 2024 roku

-

Rekordowe długi alimentacyjne na święta

-

Małopolska liderem rzetelności płatniczej

-

5067 upadłości konsumenckich w III kw. 2023

-

Długi Polaków na rekordowym poziomie 83,6 mld zł

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}