Kredyty mikroprzedsiębiorcy okiem BIK

2016-11-29 11:04

BIK analizuje kredyty mikroprzedsiębiorstw © Jakub Krechowicz - Fotolia.com

Przeczytaj także: Mikrofirmy: kredyty, pożyczki, depozyty IX 2016 r.

Bieżąca baza BIK zawiera dane odnośnie historii kredytowej 785,5 tys. firm i innych podmiotów. Zdecydowana większość z nich (590 tys.) posiada czynne kredyty. Z kolei z zestawienia rejestru BIK z bazą danych CEiDG wynika, że z 2,16 mln podmiotów zarejestrowanych w tej ostatniej 428 tys. posiada status kredytobiorcy uwidoczniony w bazie BIK Przedsiębiorca.Na 31 sierpnia br. łączne zadłużenie mikrofirm sięgało 49,6 mld zł, z czego 6,4 mld zł stanowiły kredyty opóźnione powyżej 90 dni, które były problemem 38,8 tys. firm.

Kredyty mikroprzedsiębiorcy

Niemal 8 na 10 (77%) aktywnych podmiotów, których dane widnieją w rejestrach publicznych, to mikroprzedsiębiorcy ujęci w ewidencji CEiDG. Jednoosobowe działalności gospodarcze z bazy BIK Przedsiębiorca to 72%. Statystyki Biura Informacji Kredytowej dowodzą, że ukredytowienie mikrofirm sięga 20%. A zatem, czynny kredyt posiada co piąty działający mikroprzedsiębiorca.

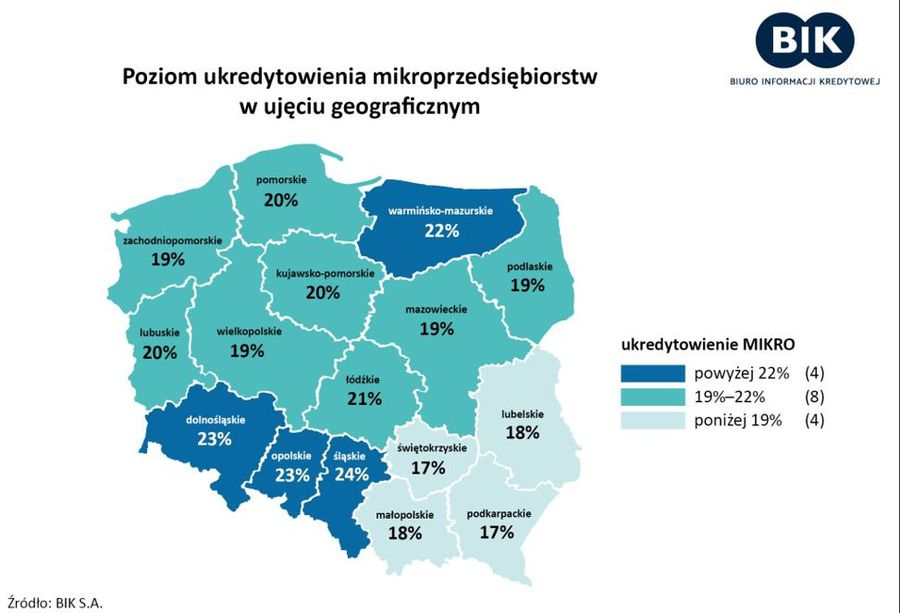

Jeśli przyjrzeć się miejscom, gdzie zarejestrowane są mikrofirmy, to okaże się, że lokalizacja istotnie wpływa na poziom ukredytowienia. Analizy BIK dowodzą, że największą ilość zobowiązań kredytowych posiadają mikroprzedsiębiorcy ze Śląska, a najmniejszą - firmy zarejestrowane w województwie świętokrzyskim.

fot. mat. prasowe

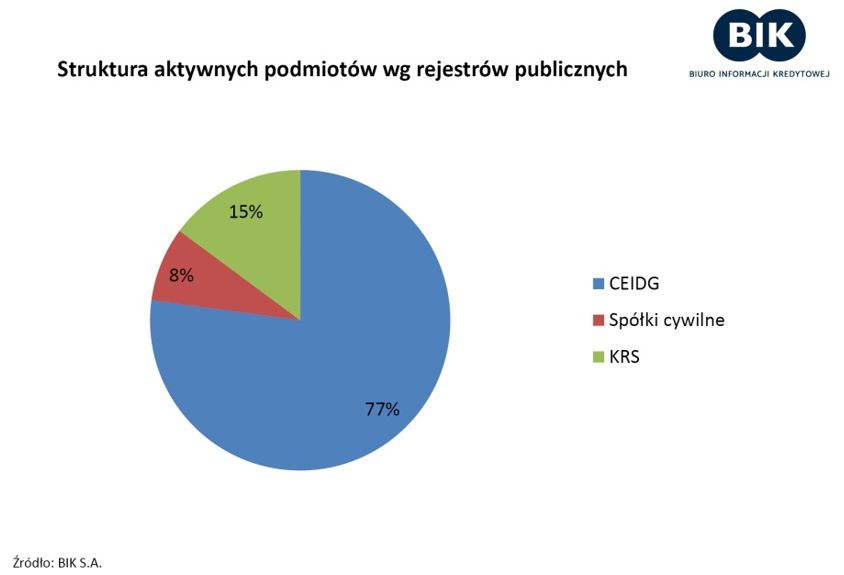

Struktura aktywów podmiotów wg rejestrów publicznych

77% aktywnych podmiotów zarejestrowanych w rejestrach publicznych to mikroprzedsiębiorcy ujęci w rejestrze przedsiębiorców CEiDG.

Mikroprzedsiębiorcy jako osoby prowadzący jednoosobową działalność gospodarczą, mogą finansować ją również jako osoby prywatne.

fot. mat. prasowe

Poziom ukredytowienia mikroprzedsiębiorców w ujęciu geograficznym

Poziom ukredytowienia jest istotnie zróżnicowany w zależności od miejsca zarejestrowanej działalności.

- Zachodzi tu zjawisko wzajemnego przenikania się finansowania prywatnego z firmowym - mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK. - Z analiz geograficznych BIK wynika, że podobna niska skłonność do kredytowania się zarówno mikroprzedsiębiorstw, jak i osób fizycznych występuje w Polsce południowo-wschodniej, a wysoka w północno - zachodniej. Wynika to przede wszystkim z faktu przenikania się finansowania osób fizycznych i mikroprzedsiębiorstw, a ponadto z czynników kulturowych - dodaje prof. Rogowski.

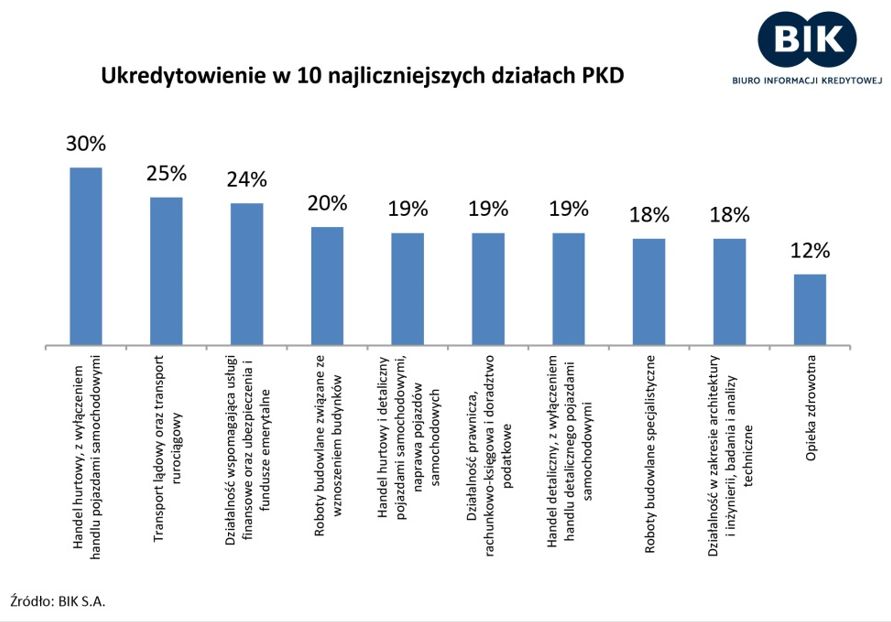

Na poziom ukredytowienia wpływa również rodzaj prowadzonej działalności gospodarczej. Najwyższy poziom ukredytowienia wśród 10 działów PKD o największej liczbie mikroprzedsiębiorców zarejestrowanych w CEiDG – 30% występuje w przypadku firm działających w dziale Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi.

Przydatne linki:

Kredyty dla firm

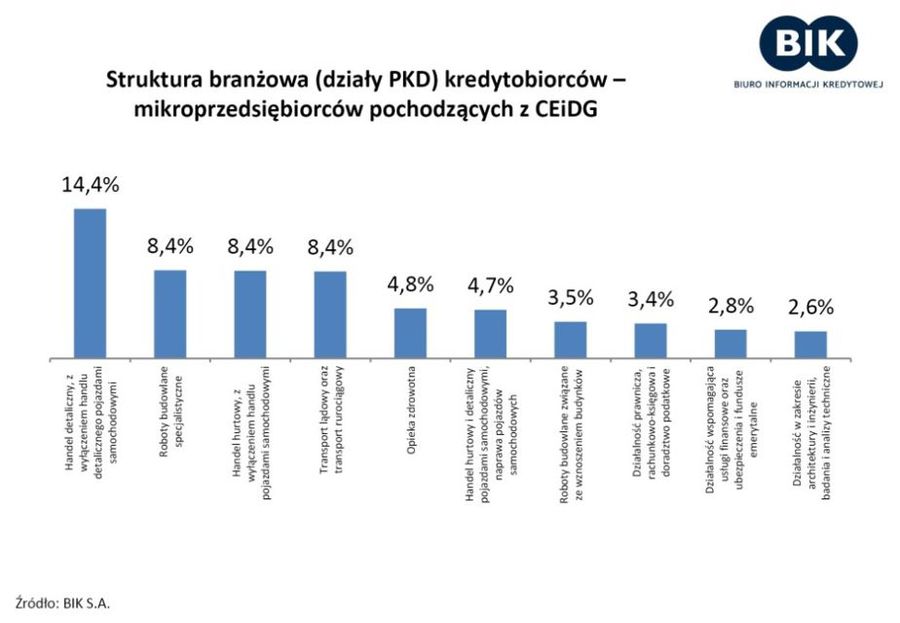

Prawie co 3 kredytobiorca związany jest z działalnością handlową

Przedsiębiorstwa korzystające z kredytu bankowego charakteryzują się silną koncentracją branżową. Według danych z bazy BIK Przedsiębiorca 60% mikroprzedsiębiorstw posiadających kredyt bankowy należy do 10 działów (według Polskiej Klasyfikacji Działalności tzw. PKD) - to branże o najwyższej liczebności kredytobiorców. Największy udział wśród tych firm to przedsiębiorstwa reprezentujące Handel detaliczny z wyłączeniem handlu detalicznego pojazdów mechanicznych (14%). Duży udział wśród kredytobiorców mają również przedsiębiorcy z branży budowlanej, handlu hurtowego oraz transportu.

fot. mat. prasowe

Ukredytowienie w 10 najliczniejszych działach PKB

Najwyższy poziom ukredytowienia występuje w dziale Handel hurtowy z wyłączeniem handlu pojazdami samochodowymi.

Wysoka koncentracja występuje również w przypadku wartości kwoty do spłaty – na firmy pochodzące z 10 działów PKD przypada 59% łącznego zadłużenia wszystkich mikroprzedsiębiorstw. 14% łącznej kwoty do spłaty z tytułu zaciągniętych kredytów bankowych mają firmy prowadzące działalność w Handlu hurtowym z wyłączeniem handlu pojazdami samochodowymi, a 13% w Handlu detalicznym, z wyłączeniem handlu detalicznego pojazdami samochodowymi.

fot. mat. prasowe

Struktura branżowa kredytobiorców

60% mikroprzedsiębiorstw posiadających kredyt bankowy należy do 10 działów PKD.

Branże też budują historią kredytową

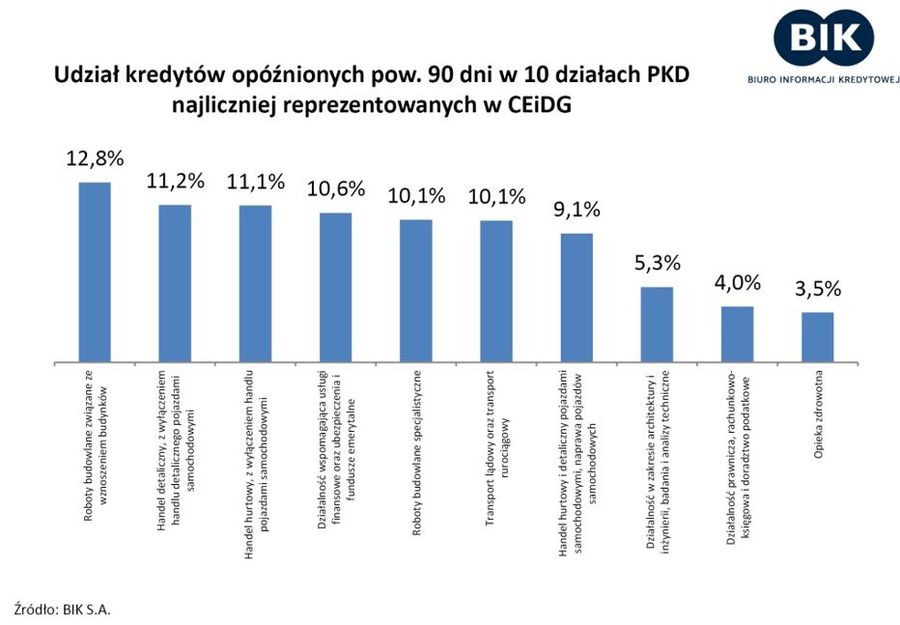

Największy udział mikroprzedsiębiorstw, posiadających przeterminowany kredyt bankowy wśród 10 działów PKD najliczniej reprezentowanych w CEiDG, ma branża budowlana, a dokładnie dział 41 PKD Roboty budowlane związane ze wznoszeniem budynków". Prawie 13% kredytobiorców z tej branży ma opóźniony przynajmniej jeden kredyt powyżej 90 dni (ilustracja poniżej). Z kolei najniższą szkodowością wyróżniają się mikroprzedsiębiorcy z działu Opieka zdrowotna – dział 86 (3,5%).

fot. mat. prasowe

Udział kredytów opóźnionych pow. 90 dni w 10 działach PKD

Kredyty przeterminowane to przede wszystkim problem branży budowlanej.

Kredyty inwestycyjne w II 2024 z ujemną dynamiką

Kredyty inwestycyjne w II 2024 z ujemną dynamiką

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty inwestycyjne w styczniu 2024 na minusie

-

Kredyty dla firm 2023. Sprzedaż kredytów inwestycyjnych najniższa od 7 lat

-

O 40,2% więcej kredytów obrotowych dla firm w XI 2023

-

O 30% więcej kredytów obrotowych dla firm

-

O 29,8% więcej kredytów obrotowych dla firm

-

Mniej kredytów w rachunku bieżącym w sierpniu 2023

-

Sektor MŚP niechętnie sięga po kredyty inwestycyjne

-

O 25,2% r/r więcej kredytów dla mikrofirm w lipcu 2023

-

W I połowie 2023 kredyty inwestycyjne na minusie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-deweloperow/Nowe-mieszkania-pod-miastem-sa-tansze-a-jaka-jest-oferta-258910-50x33crop.jpg "Nowe mieszkania pod miastem są tańsze, a jaka jest oferta? [© bnorbert3 - Fotolia.com]") Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

Nowe mieszkania pod miastem są tańsze, a jaka jest oferta?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}