Koszt kredytu hipotecznego: indeks X 2016

2016-10-25 13:21

Przeczytaj także: Koszt kredytu hipotecznego: indeks IX 2016

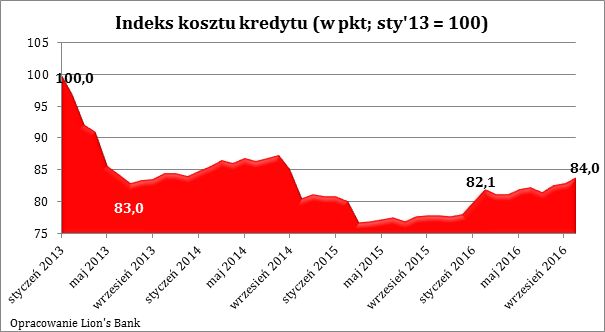

Wartość indeksu kosztu kredytu (IKK) w wrześniu br. osiągnęła poziom 84 pkt. Aktualny odczyt sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem wyraźnie wyższym niż przed rokiem (o 7,7%).Czym jest indeks stworzony przez Lion’s Bank i portal nieruchomości Morizon.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania.

Co warto zauważyć koszt zakupu mieszkania na kredyt rośnie już od 19 miesięcy. Indeks współtworzony przez Lion’s Bank i Morizon.pl najniższą wartość zanotował bowiem w marcu 2015 roku (76,8 pkt.). Od tego czasu odczyt wzrósł o 9,4%. Taki wzrost zawdzięczamy odrobinę wyższym cenom ofertowym mieszkań. Ponadto cały czas mamy do czynienia z pogarszającymi się warunkami kredytowymi i rosnącym oprocentowaniem długu. Banki chcą pożyczać znacznie mniej niż przed dwoma laty, wzrosły marże kredytowe, a także coraz odważniej mówi się o potrzebie podniesienia stóp procentowych, co wprost miałoby przełożenie na oprocentowanie kredytów mieszkaniowych.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Gdyby tego było mało, dziś trzeba mieć 15-proc. wkład własny przy zakupie mieszkania na kredyt, a za niecałe trzy miesiące banki zaczną wymagać 20% ceny mieszkania w gotówce, jeśli kredytobiorca nie chce płacić za dodatkowe ubezpieczenie. Warto o tym wszystkim pamiętać w kontekście wyczerpujących się środków na dopłaty z programu „Mieszkanie dla młodych”. Te dla wielu były właśnie substytutem brakującego wkładu własnego.

")

fot. mat. prasowe

Indeks kosztu kredytu (w pkt; sty'13 = 100)

Wartość indeksu kosztu kredytu (IKK) w wrześniu br. osiągnęła poziom 84 pkt.

Dwa pokoje za tysiąc

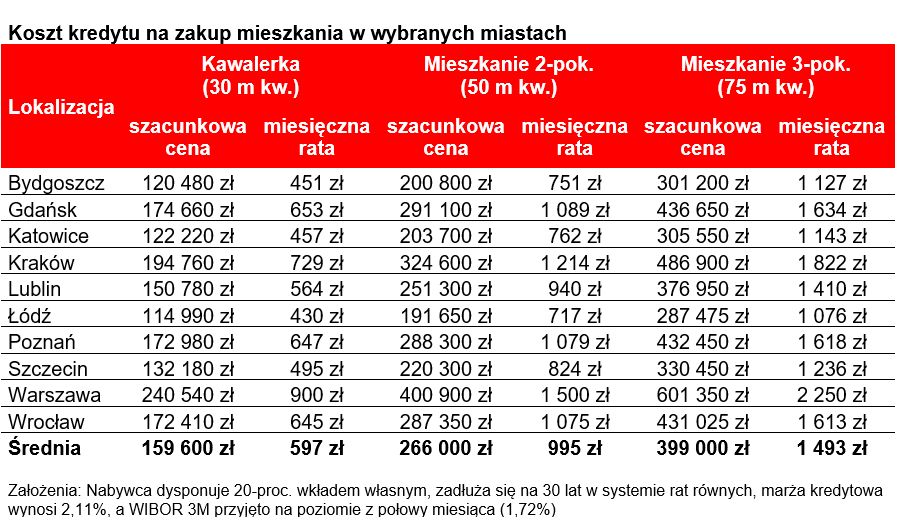

Z jakimi więc ratami wiąże się zakup mieszkania na kredyt? Gdyby dziś zadłużyć się na 30 lat z 20-proc. wkładem własnym na popularne dwupokojowe mieszkanie (tzw. M3) w jednym z 10 największych polskich miast trzeba się liczyć z ratą na poziomie 995 zł (średnia dla badanych miast). W przypadku kawalerek miesięczną ratę można dziś oszacować na 597 zł miesięcznie, a trzypokojowych lokali na 1493 zł miesięcznie.

fot. mat. prasowe

Koszt kredytu na zakup mieszkania w wybranych miastach

Na najtańsze mieszkania i najniższe raty kredytów liczyć mogą mieszkańcy Łodzi i Katowic.

W poszczególnych miastach wyniki te byłyby oczywiście bardzo zróżnicowane. Najwyższe byłyby w Warszawie, gdzie zadłużając się na trzy pokoje trzeba oddawać do banku przeciętnie 2250 zł miesięcznie. Przy wyborze dwóch pokoi ratę oszacować można na 1500 zł miesięcznie, a w przypadku kawalerki 900 zł miesięcznie. Na drugim biegunie są takie miasta jak Bydgoszcz, Łódź i Katowice. Tam kupując kawalerkę na kredyt trzeba się liczyć z miesięczną ratą na poziomie 430 - 460 zł miesięcznie. W przypadku dwóch pokoi byłoby to 720 - 760 zł, a trzech około 1080 - 1140 zł.

fot. mat. prasowe

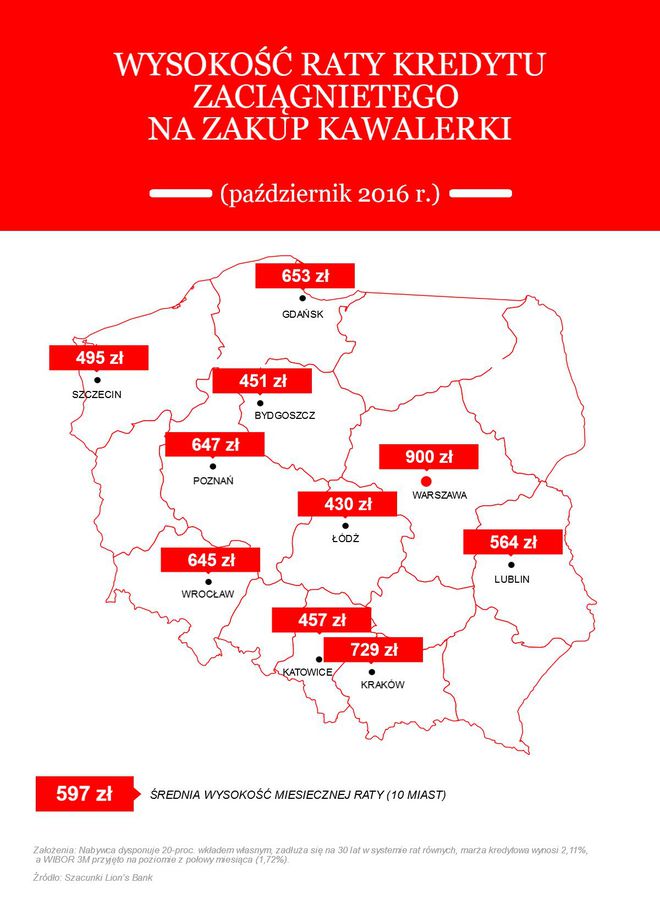

Wysokość raty kredytu na zakup kawalerki w poszczególnych miastach

Osoba poszukująca kawalerki najniższą ratę zapłaci w Łodzi, najwyższą w Warszawie.

Metodologia badania:

Aby obliczyć ratę kredytu zaciągniętego na zakup mieszkania w dużym mieście wzięto pod uwagę trzy główne czynniki:

1) Szacunkową wartość mieszkania 1, 2 i 3-pokojowego w jednym z 10 badanych miast. Obliczono ją poprzez przemnożenie mediany ceny ofertowej z poprzedniego miesiąca (Morizon.pl) oraz powierzchni charakterystycznej dla danej nieruchomości – 30 m kw. dla kawalerki, 50 m kw. dla mieszkania 2-pok. i 75 m kw. dla mieszkania 3-pok.,

2) Wysokość przeciętnej marży kredytowej dla danego okresu – średnia z wyników ankiety przeprowadzonej wśród banków przez Tax Care,

3) Wysokość stawki WIBOR 3M – notowanie z 15 dnia miesiąca publikacji (do lutego 2015 roku do obliczeń przyjmowano notowania z pierwszego dnia miesiąca, po zmianie metodologii powtórnie przeliczono wyniki; zmiana ma za zadanie jak najszybsze uchwycenie ewentualnych zmian stóp procentowych, o których Rada Polityki Pieniężnej przeważnie decyduje na początku miesiąca).

Na tej podstawie oszacowano wysokość miesięcznej raty kredytowej dla następujących założeń:

1) Kredyt udzielany na 30 lat,

2) System rat równych,

3) Wkład własny na poziomie 20%.

Na podstawie danych obliczonych w wyżej opisany sposób stworzono też indeks kosztu kredytu (IKK). Uśrednia on wyniki dla 10 badanych miast na temat kosztu kredytu zaciągniętego na zakup mieszkania dwupokojowego i odnosi do wyniku ze stycznia 2013 roku. Wyniki prezentowane są jako indeks o podstawie 100. W efekcie wynik na poziomie 120 pkt. sugeruje, że w danym miesiącu miesięczna rata na zakup przeciętnego mieszkania dwupokojowego w jednym z 10 największych polskich miast jest o 20% wyższa niż była w styczniu 2013 roku. Może to mieć związek ze wzrostem kosztu kredytu lub wzrostem wartości nieruchomości. Z odwrotną sytuacją mielibyśmy do czynienia, gdyby odczyt w danym miesiącu był na poziomie 80 pkt.

Bartosz Turek,

Marcin Drogomirecki,

Koszt kredytu hipotecznego: indeks VII 2016

Koszt kredytu hipotecznego: indeks VII 2016

oprac. : eGospodarka.pl

Przeczytaj także

-

Koszt kredytu hipotecznego: indeks VI 2016

-

Koszt kredytu hipotecznego: indeks V 2016

-

Koszt kredytu hipotecznego: indeks IV 2016

-

Koszt kredytu hipotecznego: indeks II 2016

-

Koszt kredytu hipotecznego: indeks I 2016

-

Koszt kredytu hipotecznego: indeks XII 2015

-

Koszt kredytu hipotecznego: indeks XI 2015

-

Koszt kredytu hipotecznego: indeks X 2015

-

Kredyt hipoteczny – na co zwrócić uwagę przy wyborze oferty?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}